1、行业主管部门和行业监管体制

国家发展和改革委员会、工业和信息化部承担行业宏观管理职能,主要负责制定产业政策,指导技术改造。

参考观研天下发布《2019年中国香精香料行业分析报告-市场运营态势与发展前景研究》

国家市场监督管理总局负责工业产品质量安全、食品安全监管。我国对食品用香料香精实施生产许可制度,监管部门对香料香精生产企业发放生产许可证并对食品用香料香精产品质量实施监管。海关总署负责出入境检验检疫管理。

国家卫生健康委员会组织开展食品安全风险监测、评估,依法制定并公布食品安全国家标准,负责食品、食品添加剂及相关产品新原料、新品种的安全性审查。此外,国家卫生健康委员会还负责职业安全健康监督管理。

国家应急管理部负责安全生产综合监督管理和化工生产经营企业安全生产监督管理。

国家生态环境部负责拟订并组织实施生态环境政策、规划和标准,统一负责生态环境监测和执法工作,监督管理污染防治、核与辐射安全,组织开展中央环保督察等。

中国轻工业联合会是行业的工业性中介组织,其前身为国家轻工业局,主要负责参与制订行业规划,对行业投资开发、重大技术改造、技术引进等项目进行前期论证与初审;参与制订、修订国家标准和行业标准,组织贯彻实施并进行监督;组织开展行业统计,收集、分析、研究和发布行业信息,依法开展统计调查, 建立电子商务信息网络等。

中国香料香精化妆品工业协会(CAFFCI)是经国家民政部批准,由全国香料香精、化妆品生产企业及其原料、设备、包装企业和相关科研、设计、教育等企、事业单位及个人自愿组成的国家一级工业协会,其主要职能是受政府委托起草行业发展规划,对行业发展进行指导;参与本行业技术标准、经济标准、管理标准的制订、修订工作,组织标准的贯彻实施;与有关部门配合对本行业的产品质量实行监督等。

中国食品添加剂和配料协会(CFAA)是由全国从事食品添加剂和食品配料生产、流通、应用、科研、教学、管理以及设备制造等相关企、事业单位自愿结成的行业性、全国性、非营利性社会组织,其主要职能是受国家政府部门授权或委托,参与制订行业规划和计划;经政府部门同意或授权开展行业统计工作,发布行业信息,进行市场预测;经政府部门授权、参与本行业国家标准和行业标准的制定和修订工作,并进行监督,参与本行业有关法律、法规及管理办法等制定与修订工作;制定行业的行规、行约,建立行业自律机制,并组织实施、监督和检查等。

2、行业的主要法律法规和政策

(1)行业涉及到的主要法律、法规及政策如下:

序号 |

法律法规制定机构 |

法律法规名称 |

适用范围 |

1 |

CAC 和JECFA |

《食品用香料、香精使用指南》(CAC/GL 66-2008)食品用香料质量规则 |

食用香料香精 |

2 |

FDA 和FEMA |

美国联邦法规GRAS(一般公认为安全的物质)名单 |

食品添加剂、食用香料香精 |

3 |

欧盟理事会和欧洲议会 |

《关于食用香料香精和某些具有香味性质的食品配料在食品中和食品上的应用》(EU1334-2008)《食用香料肯定清单》(EU872-2012) |

食用香料香精 |

4 |

IOFI |

《实践法规》 |

食用香料香精 |

5 |

IFRA |

IFRA 标准 |

日用香料 |

(2)主要国内法律法规

序号 |

法律法规制定机构 |

法律法规名称 |

适用范围 |

1 |

全国人民代表大会 |

《中华人民共和国食品安全法(2018 年修订)》 |

食品及食品添加剂 |

2 |

全国人民代表大会 |

《中华人民共和国环境保护法(2014 年修订)》 |

环境保护 |

3 |

全国人民代表大会 |

《中华人民共和国安全生产法(2014 年修订)》 |

安全生产 |

4 |

全国人民代表大会 |

《中华人民共和国产品质量法(2018 年修订)》 |

产品质量 |

5 |

全国人民代表大会 |

《中华人民共和国清洁生产促进法(2012 年修订)》 |

清洁生产 |

6 |

原国家食品药品监督管理总局 |

《食品生产许可管理办法(2017年修正)》 |

食品及食品添加剂 |

7 |

原国家质监总局 |

《关于食品添加剂生产许可工作的公告》 |

食品添加剂 |

8 |

原国家质监总局 |

《食品添加剂生产监督管理规定》 |

食品添加剂 |

9 |

原卫生部 |

《食品安全国家标准 预包装食品标签通则》(GB 7718-2011) |

食品添加剂 |

10 |

原卫计委 |

《食品安全国家标准 食品添加剂使用标准》(GB 2760-2014) |

食品添加剂 |

11 |

原卫计委 |

《食品安全国家标准 食品用香料通则》(GB 29938-2013) |

食用香料 |

12 |

原卫计委 |

《食品安全国家标准 食品用香精》(GB 30616-2014) |

食用香精 |

13 |

原国家质监总局、国家标准委 |

《日用香精》(GB/T 22731-2017) |

日用香精 |

(3)行业相关政策

①《产业结构调整指导目录(2011 年本)(修正)》

《产业结构调整指导目录(2011 年本)(修正)》将安全型食品添加剂列入石化化工行业鼓励类目录。

②《香料香精行业“十三五”发展规划》

2016 年 9 月,中国香化协会发布《香料香精行业“十三五”发展规划》, 规划提出,“十三五”期间,香料香精行业仍可保持平稳较快增长,年平均增长速度不低于 7%左右,高于国民经济(GDP)发展预期,至 2020 年生产销售总额预计可达到 510 亿元左右。

③《“十三五”国家食品安全规划》

2017 年 2 月,国务院发布《“十三五”国家食品安全规划》,规划提出, 牢固树立和贯彻落实创新、协调、绿色、开放、共享的发展理念,坚持最严谨的标准、最严格的监管、最严厉的处罚、最严肃的问责,全面实施食品安全战略, 着力推进监管体制机制改革创新和依法治理,着力解决人民群众反映强烈的突出问题,推动食品安全现代化治理体系建设,促进食品产业发展,推进健康中国建设。规划的提出,对食品及食品添加剂行业健康规范发展将起到积极的促进作用。

④《中华人民共和国国民经济和社会发展第十三个五年规划纲要》

2016 年 3 月,全国两会发布《中华人民共和国国民经济和社会发展第十三个五年规划纲要》,在“推进健康中国建设”章节提出保障食品药品安全,具体为,实施食品安全战略,完善食品安全法规制度,提高食品安全标准,强化源头治理,全面落实企业主体责任,实施网格化监管,提高监督检查频次和抽检监测覆盖面,实行全产业链可追溯管理。

⑤《食品安全标准与检测评估“十三五”规划(2016-2020 年)》

2016 年 11 月,卫计委发布《食品安全标准与检测评估“十三五”规划(2016-2020 年)》,规划提出,改革和加强新食品原料、食品添加剂新品种、食品相关产品新品种等“三新食品”管理。

⑥《促进食品工业健康发展的指导意见》

2017 年 1 月,国家发改委和工信部联合发布《促进食品工业健康发展的指导意见》,规划提出,围绕提升食品质量和安全水平,以满足人民群众日益增长和不断升级的安全、多样、健康、营养、方便食品消费需求为目标,以供给侧结构性改革为主线,以创新驱动为引领,着力提高供给质量和效率,推动食品工业转型升级、膳食消费结构改善,满足小康社会城乡居民更高层次的食品需求。到2020 年,食品工业规模化、智能化、集约化、绿色化发展水平明显提升,供给质量和效率显著提高。

⑦《轻工业发展规划(2016-2020 年)》

2016 年 8 月,国家工信部发布《轻工业发展规划(2016-2020 年)》,规划提出,“十三五”要以市场为导向,以提高发展质量和效益为中心,以深度调整、创新提升为主线,以企业为主体,以增强创新、质量管理和品牌建设能力为重点,大力实施增品种、提品质、创品牌的“三品”战略,改善营商环境,从供给侧和需求侧两端发力,推进智能和绿色制造,优化产业结构,构建智能化、绿色化、服务化和国际化的新型轻工业制造体系,为建设制造强国和服务全面建成小康社会的目标奠定基础。进一步优化企业兼并重组环境,支持食品、塑料制品、家用电器、皮革、造纸、家具等规模效益显著行业企业的战略合作和兼并重组, 培育一批核心竞争力强的企业集团,发挥其在产品开发、技术示范、信息扩散和销售网络中的辐射带动作用。

二、行业市场发展概况

香精是由香料和相应辅料构成的具有特定香气和/或香味的复杂混合物,一般不直接消费,而是用于加香产品后间接消费。目前,世界上香料品种约 7,000 种,数量众多,其中合成香料约 6,000 多种,天然香料约 500 种。

分类 |

特点 |

全球年均用量(单品种) |

数量 |

主要品种举例 |

合成香料 |

大宗常用 |

5,000 吨以上 |

100 多种 |

桃醛、椰子醛、芳樟醇、香叶醇、香兰素、麦芽酚等 |

一般常用 |

500—5,000 吨 |

300 多种 |

丙位癸内酯、丁位十二内酯、麝香 T、乙偶姻、薄荷酰胺等 |

|

次常用 |

20—500 吨 |

1,000 多种 |

丙位己内酯、草莓酸、硫噻唑等 |

|

不常用或非普遍使用 |

几十公斤至几吨 |

5,000 多种 |

茶香酮、茶螺烷、糖内酯、1-辛烯-3-醇、2,4-癸二烯醛等 |

|

天然香料 |

— |

— |

约 500 种 |

玫瑰油、茉莉浸膏、香荚兰酊、白兰香脂等 |

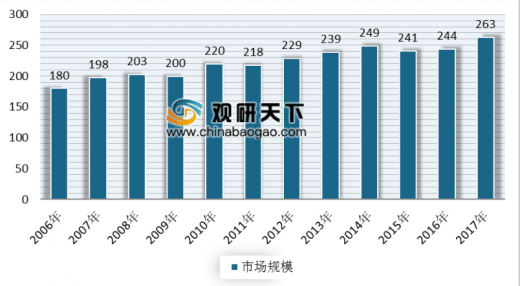

随着世界各国尤其是发达国家经济的发展,生活水平不断提高,人们对食品、日用品的品质要求愈来愈高,促进了香料香精行业稳定增长。根据数据显示,2017年全球香料香精市场达到 263 亿美元。

全球香料香精市场规模情况

我国是最早使用食品香料的国家之一。近年来,由于中国经济的发展和国民生活水平的提高,以及全球香料香精工业的区域转移,我国香料香精需求和供给双向增长,香料香精行业发展较快、市场规模不断扩大。目前,我国香料香精行业在全球市场的占有率已达到 20%左右,成为全球香料香精行业最重要的国家之一。

近年来,随着食品饮料、日化等下游行业的发展,其对香料香精的需求不断增加。根据中国香化协会的统计数据,到2015年,我国香料香精的市场销售总额为338.50 亿元。预计未来, 在中国经济持续增长、内部需求不断扩大的环境下,国内香料香精行业仍将保持较快增长。

1、食品饮料行业对香料香精的需求

食品饮料行业是香料香精行业最大的全球市场之一,食品和饮料生产趋势是决定香料香精行业整体需求的关键因素。

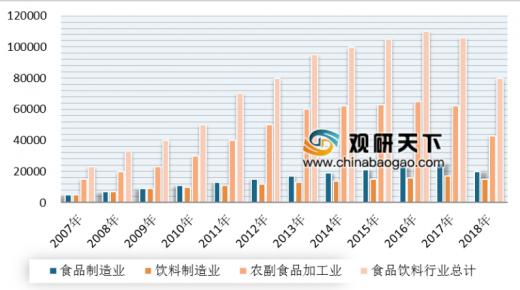

随着我国居民的可支配收入提高、居民消费结构升级以及城镇化建设步伐加快,近年来,我国食品饮料行业快速增长。数据显示,2018年,我国规模以上食品饮料企业主营业务收入为8.09 万亿元。

2007-2018年我国规模以上食品饮料企业主营业务收入情况

2、日化行业对香料香精的需求

香料香精在日化行业的应用主要是用于对香水、化妆品、浴室用品、洗涤剂及清洁剂等日化用品加香矫味。根据 Freedonia 的研究报告,2015 年,日用香精占全球市场总需求的比例约 33%,未来这一比例也将得到维持。

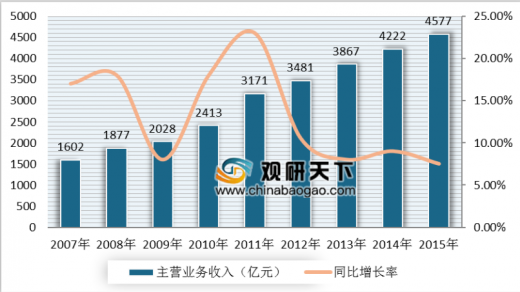

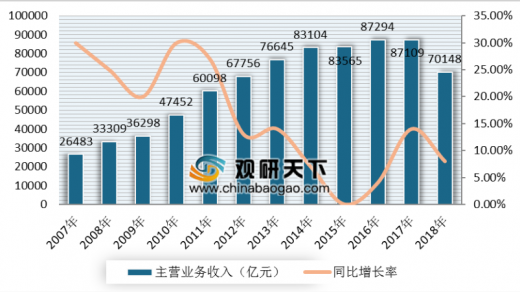

近年来,我国日化行业呈现快速增长的态势。到2015年,我国规模以上日化企业主营业务收入达到约 4,577 亿元。2018 年我国规模以上化学原料和化学制品制造业企业主营业务收入约为7.01 万亿元。

2007-2015年我国规模以上日化企业主营业务收入情况

2007-2018年我国规模以上化学原料和化学制品制造业企业主营业务收入情况

3、烟草行业对香料香精的需求

烟用香精一方面能调节卷烟的香气和口味、提升卷烟品质;另一方面能修饰或掩盖烟叶原料的缺陷,消除不同等级烟叶之间的差异,具有弥补、增强、调节及改善卷烟的理化特性的作用。

随着国民经济的不断增长以及国内卷烟工业的发展,烟用香精通过增加新品种、开拓新香料、探索生产新工艺、变革香型结构、设计新配方等方式,在满足烟草消费市场不同口味需求的同时,不断为市场带来新的消费取向。目前我国是世界上最大的烟草生产和消费国家。数据显示,2018 年,我国规模以上烟草制品企业主营业务收入约 9,291 亿元。

2007-2018年我国规模以上烟草制品企业主营业务收入情况

4、饲料行业对香料香精的需求

饲料香精是饲料添加剂的一种。近年来,我国饲料添加剂工业发展迅速,品种大幅度增加,产量快速增长。根据《全国饲料工业“十三五”发展规划》,“十三五”末工业饲料总产量预计达到 2.2 亿吨。

三、市场竞争格局

1、国际市场格局

全球香料香精市场呈现行业集中度较高,产业向发展中国家转移的市场格局。从全球前十大香料香精公司的销售数据看,2017 年,十大香料香精公司总销售额占全球总销售额77.20%。

全球前十大香料香精公司基本情况如下

排名 |

名称 |

国家 |

基本情况 |

2017 年度 |

|

收入(亿美元) |

全球份额(%) |

||||

1 |

奇华顿(Givaudan) |

瑞士 |

成立于 1768 年,世界领先的香精香料公司,全球拥有 109 个分支机构,46 家生产工厂,11,170 名员工。为食品、饮料、日用品、香水和化妆品产业提供香精和香料,打造为消费者带来愉悦感受的品牌 |

51.33 |

19.50 |

2 |

芬美意(Firmenich) |

瑞士 |

成立于 1895 年,全球最大的香精香料行业私营企业,全球拥有 63 个分支机构,30 个生产基地,4 个研发中心,7,000 多名员工,研发支出约占销售收入的 10%, 拥有专利2,900 项,拥有包括一项诺贝尔化学奖在内的 35 项研发奖项 |

36.68 |

13.90 |

3 |

国际香料(IFF) |

美国 |

成立于 1833 年,美国最大的香料香精公司,向全球约 162 个国家超过3,000 家客户销售 46,000 多种香料 |

33.99 |

12.90 |

|

|

香精产品,拥有世界上最大的独立研究香气和味觉的研发中心,在 37 个国家和地区设有工厂、实验室和办事处,拥有 7,300 名员工 |

|

|

|

4 |

德之馨(Symrise) |

德国 |

成立于 1874 年,向全球约 160 个国家超过6,000 家客户销售30,000 多种香料香精产品,广泛用于日化和食品领域,全球拥有 40 多个分支机构,8,944 名员工 |

26.73 |

10.20 |

5 |

曼氏(Mane SA) |

法国 |

成立于 1871 年,全球拥有 25 个生产基地,47 个研发中心,5,500 多名员工,研发支出约占销售收入的8.5% |

13.06 |

5.00 |

6 |

花臣(Frutarom) |

以色列 |

成立于 1933 年,向 145 个国家和地区超过 15,500 家客户销售 3,1000多种香料香精产品,全球拥有 41 个研发中心,79 个办事处,34 个生产基地,2,700 多名员工 |

12.71 |

4.80 |

7 |

高砂(Takasago) |

日本 |

成立于 1920 年,日本最大的香料香精公司,主要从事香精、香料、香料配料及精细化学品的生产和销售,全球拥有 26 个分支机构,24 个生产基地,13 个研发中心,3,339名员工 |

12.26 |

4.70 |

8 |

森馨(Sensient Flavors) |

美国 |

成立于 1882 年,国际领先的色素及香料香精供应商,全球拥有 79 个分支机构,4,000 多名员工,客户遍布 150 多个国家和地区 |

6.19 |

2.40 |

9 |

罗伯特(Robertet SA) |

法国 |

成立于 1850 年,国际专业的天然香料香精生产商,在天然香料香精产品领域具有显著地国际地位,全球拥有 14 个研发中心,业务遍布 50多个国家和地区 |

5.70 |

2.20 |

10 |

长谷川(T.Hasegaw a) |

日本 |

成立于 1903 年,主要从事香料、香精、合成香料、食品添加剂、食品的生产、销售和进出口业务,全球拥有 22 个分支机构,1,000 多名员工 |

4.39 |

1.60 |

合 计 |

203.04 |

77.20 |

|||

2、国内市场格局

目前,我国共有香料香精企业 1,000 余家,年销售额亿元以上的企业仅 30 余家,占比较低。我国香料香精产业受到发达国家和发展中国家的“双向挤压”,产业价值链的高端领域仍由发达国家占据。

“十二五”期间,全球主要香料香精公司纷纷加大投资力度,新建研发中心和生产工厂,中国的生产基地已经成为各大跨国企业极为重要的创新发展动力。我国香料香精市场已形成“国内市场、国际化竞争”的局面。

四、发展趋势

随着人们对食品饮料和日化用品品质要求的提高、品味的提升而稳步发展,香精行业旺盛的需求可以预期;香料行业作为香精行业的上游,也将随着香精行业的发展呈现快速、良性的发展态势。

行业发展趋势 |

|

市场规模继续增长 |

香料香精的应用与人民生活密切相关,未来随着世界经济的发展、人民生活水平的提高,以及下游行业的持续增长,香料香精行业的市场规模将继续增长。根据 Freedonia 预测,预计到 2025 年,全球香精及香料需求将达到 315 亿美元。另据预测,预计到 2025 年,全球食品及饮料产品产量将达到 3.17万亿美元;全球日化产品产量将达到 4,350 亿美元。根据中国香化协会预测,“十三五”期间,我国香料香精行业年平均增长速度不低于 7%,高于国民经济(GDP) 发展预期,至 2020 年生产销售总额预计可达到 510 亿元左右。 |

行业集中度将逐渐提升 |

受制于资本、技术、人才,我国香料香精行业集中度较低。经过多年的长足发展,我国香料香精行业已涌现出一批专业化香料香精生产企业,部分骨干企业发展迅速,积极参与全球市场竞争。行业内有一定影响力的企业将通过合资、并购、重组或通过资本市场的助力而快速成长壮大,行业集中度的提升将成为国内市场未来的发展趋势。 |

市场竞争日趋激烈 |

香料香精行业是一个开放程度很高的国际化市场,一方面,国内企业凭借着成本优势、专业技术人员充足、生产经验丰富、市场潜力巨大等优势承接全球香料香精工业跨国转移,积极参与国际市场竞争,在国际市场上的品牌知名度逐渐形成,国际市场地位日益重要,国际市场竞争激烈。另一方面,随着国内市场开放程度的逐步提高,国际知名的香料香精生产企业纷纷在中国建厂,凭借其品牌优势,雄厚的技术力量,现代化的生产设备,良好的产品质量和规范的经营理念, 发展速度十分迅猛,国内市场竞争加剧。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。