中国果酱行业成本分析

1、生产成本分析

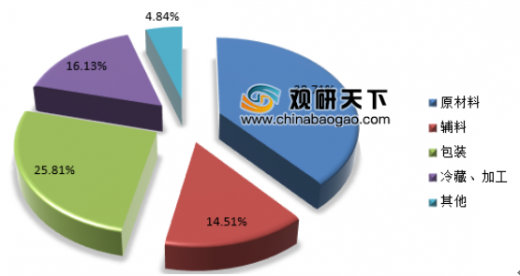

随着经济的发展和人民生活水平的提升,果酱成为越来越多的家庭消费品,另外,一些食品和食品加工行业对于果酱的需求也在不断增加。从果酱制作成本来看,由于其产品主要是水果,水果等原材料成本占到了较高的比重,其中原料成本占比38.71%,蔗糖等辅料成本占比约为14.51%,包装成本占比25.81%,冷藏和热加工成本占比16.13%,检测、损耗等其他成本占比约为4.84%。

参考观研天下发布《2019年中国果酱市场分析报告-市场深度调研与未来商机分析》

2、出厂成本分析

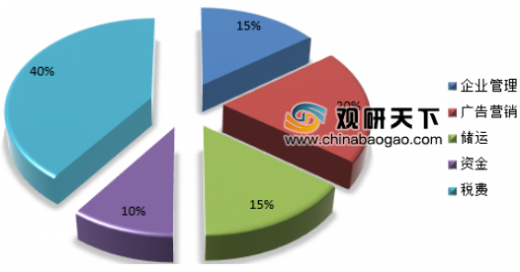

按照一般果酱厂商的定价,是以成本+30%利润组成,而生产厂商在产品出厂时还有一定的出厂成本,包括企业管理成本、广告营销成本、储运成本、资金成本、税费成本。

3、经销成本分析

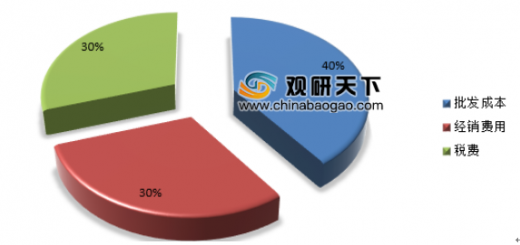

从经销的成本的构成来看,批发成本占到了40%,经销成本约占比30%,税费成本为30%。

中国果酱行业价格现状分析

果酱产品的价格组成,主要有原材料、加工成本、厂商利润加价、经销商利润加价、终端渠道利润加价,以一瓶净重100克的蓝莓果酱为例,原料加生产成本约为3元,按照厂商加价30%,渠道加价30%,终端加价30%的比例来算,终端价格约为6.6元。通过扣除销售、税费等成本,厂商、渠道、终端的毛利润约为20%左右。

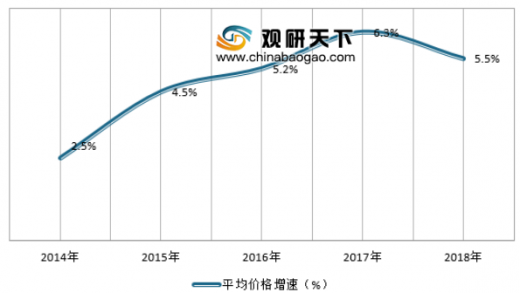

由于果酱原材料成本占比较高,而近年来我国水果等产品的价格保持持续增长,果酱的价格也在保持持续增长,近年来呈现年均5%左右的增速增长。

中国果酱行业市场规模分析

2018年我国果酱行业市场规模达到32.84亿元,同比上涨19.87%,连续保持增长,随着我国人均收入的不断提高,预计未来果酱行业仍将持续增长。

我国果酱行业竞争格局

目前国内市场上果酱品牌众多,高端市场上国外品牌如圣桃园、味好美等占据着绝对的优势地位,而中低端市场则以国产品牌为主,品牌竞争力相对更弱,不过部分国产品牌长期经营也已经有了不错的市场地位,未来有冲击高端的可能性。

我国果酱行业消费者特征分析

根据调研数据显示,我国果酱行业消费结构主要包括个人消费者、餐饮行业和食品加工行业,其中个人消费者是最大的消费群体,占据一半以上的消费比例。

对于果酱品种而言,番茄酱和苹果酱是我国果酱市场上最受欢迎的品种,此外草莓酱和橘子酱也是销量比较大的品种。

中国果酱行业市场机会分析

随着中国新一代消费者生活节奏与餐饮喜好的改变,果酱正在从边缘走向中心地带。随着新一代消费者对于果酱产品的逐步认可,我国果酱行业的消费市场逐步从食品加工添加品过渡到日常家庭消费。

从我国的果酱行业的市场分布来看,一二线城市仍然是其主要的消费区域,其果酱消费在国内有着较大的市场比重,但随着我国经济的发展,三四线城市对于新颖消费品的接受程度逐步提高,对于果酱这种舶来品的认可程度不断增加,果酱的消费量逐年增长。

中国果酱行业市场规模预测

近年来,我国的经济快速增长,GDP增速保持在较高的水平,我国居民人均可支配收入不断增长,居民消费能力不断提升,这使得品质消费成为最近消费领域增长较快的细分。

1、生产成本分析

随着经济的发展和人民生活水平的提升,果酱成为越来越多的家庭消费品,另外,一些食品和食品加工行业对于果酱的需求也在不断增加。从果酱制作成本来看,由于其产品主要是水果,水果等原材料成本占到了较高的比重,其中原料成本占比38.71%,蔗糖等辅料成本占比约为14.51%,包装成本占比25.81%,冷藏和热加工成本占比16.13%,检测、损耗等其他成本占比约为4.84%。

参考观研天下发布《2019年中国果酱市场分析报告-市场深度调研与未来商机分析》

果酱行业成本构成分析

资料来源:观研天下数据中心整理

2、出厂成本分析

按照一般果酱厂商的定价,是以成本+30%利润组成,而生产厂商在产品出厂时还有一定的出厂成本,包括企业管理成本、广告营销成本、储运成本、资金成本、税费成本。

果酱出厂成本构成

资料来源:观研天下数据中心整理

3、经销成本分析

从经销的成本的构成来看,批发成本占到了40%,经销成本约占比30%,税费成本为30%。

果酱经销成本构成

资料来源:观研天下数据中心整理

中国果酱行业价格现状分析

果酱产品的价格组成,主要有原材料、加工成本、厂商利润加价、经销商利润加价、终端渠道利润加价,以一瓶净重100克的蓝莓果酱为例,原料加生产成本约为3元,按照厂商加价30%,渠道加价30%,终端加价30%的比例来算,终端价格约为6.6元。通过扣除销售、税费等成本,厂商、渠道、终端的毛利润约为20%左右。

由于果酱原材料成本占比较高,而近年来我国水果等产品的价格保持持续增长,果酱的价格也在保持持续增长,近年来呈现年均5%左右的增速增长。

2014-2018年果酱平均价格增速

资料来源:观研天下数据中心整理(lpeng)

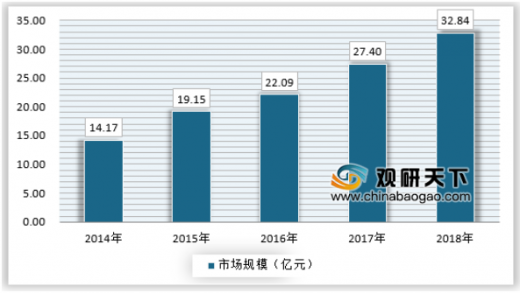

中国果酱行业市场规模分析

2018年我国果酱行业市场规模达到32.84亿元,同比上涨19.87%,连续保持增长,随着我国人均收入的不断提高,预计未来果酱行业仍将持续增长。

2014-2018年我国果酱行业市场规模走势

资料来源:观研天下数据中心整理

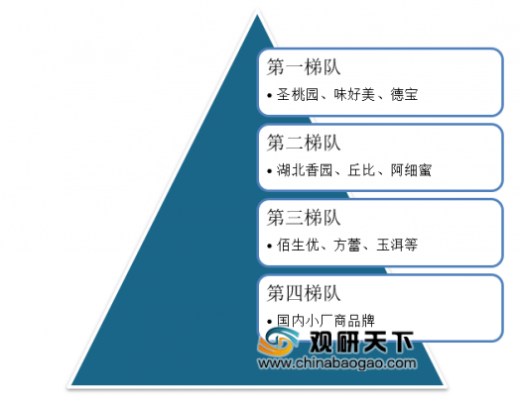

我国果酱行业竞争格局

目前国内市场上果酱品牌众多,高端市场上国外品牌如圣桃园、味好美等占据着绝对的优势地位,而中低端市场则以国产品牌为主,品牌竞争力相对更弱,不过部分国产品牌长期经营也已经有了不错的市场地位,未来有冲击高端的可能性。

我国果酱行业品牌竞争格局

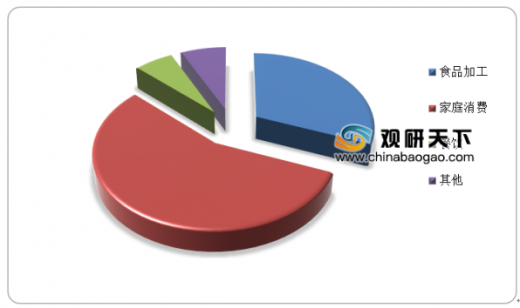

我国果酱行业消费者特征分析

根据调研数据显示,我国果酱行业消费结构主要包括个人消费者、餐饮行业和食品加工行业,其中个人消费者是最大的消费群体,占据一半以上的消费比例。

2018年我国果酱行业消费群体结构

资料来源:观研天下数据中心整理

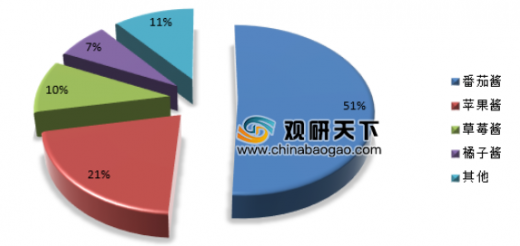

对于果酱品种而言,番茄酱和苹果酱是我国果酱市场上最受欢迎的品种,此外草莓酱和橘子酱也是销量比较大的品种。

2018年我国果酱行业消费品种结构

资料来源:观研天下数据中心整理(YM)

中国果酱行业市场机会分析

随着中国新一代消费者生活节奏与餐饮喜好的改变,果酱正在从边缘走向中心地带。随着新一代消费者对于果酱产品的逐步认可,我国果酱行业的消费市场逐步从食品加工添加品过渡到日常家庭消费。

2018年我国果酱行业消费结构

数据来源:观研天下数据中心整理

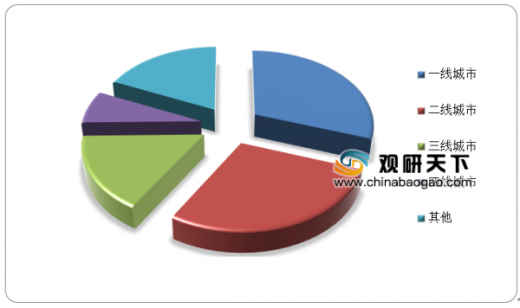

从我国的果酱行业的市场分布来看,一二线城市仍然是其主要的消费区域,其果酱消费在国内有着较大的市场比重,但随着我国经济的发展,三四线城市对于新颖消费品的接受程度逐步提高,对于果酱这种舶来品的认可程度不断增加,果酱的消费量逐年增长。

2018年我国果酱行业的市场分布

数据来源:观研天下数据中心整理

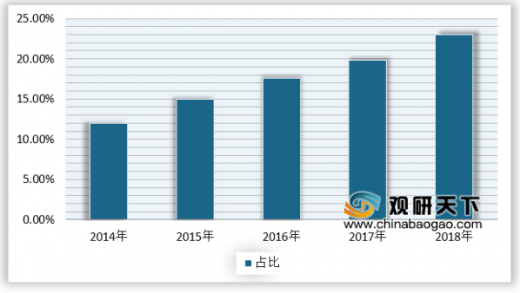

2014-2018年我国三四线城市果酱市场占比

数据来源:观研天下数据中心整理

中国果酱行业市场规模预测

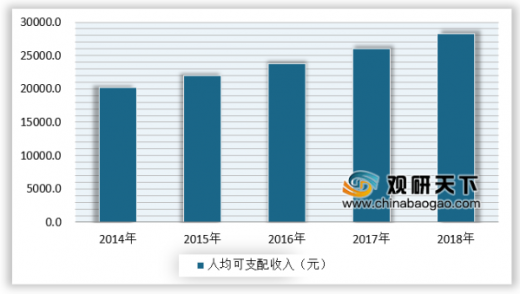

近年来,我国的经济快速增长,GDP增速保持在较高的水平,我国居民人均可支配收入不断增长,居民消费能力不断提升,这使得品质消费成为最近消费领域增长较快的细分。

2014-2018年我国全国居民人均可支配收入

数据来源:观研天下数据中心整理

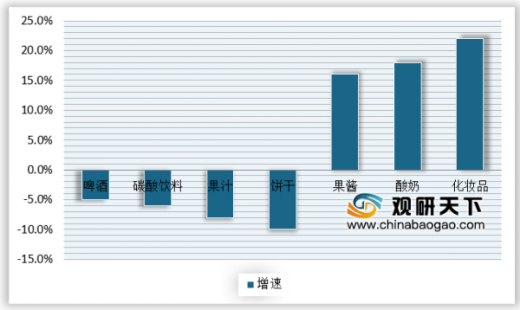

2018年我国部分快消品市场增速

数据来源:观研天下数据中心整理(ZPPeng),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。