我国咖啡行业发展历程

咖啡进入我国有百年以上的历史。早在19世纪末,法国传教士就将咖啡引入云南省,此后进入漫长的咖啡文化萌芽期。1989年,雀巢在中国推出速溶咖啡,标志着我国进入速溶咖啡时代;1997年至2015年期间,陆续有台系、欧美系、韩系咖啡店品牌进入大陆市场,国人开始更多接触到现磨咖啡;2015年后,中国互联网咖啡品牌兴起,出现以零点咖啡为代表的自助咖啡机模式和以连咖啡、瑞幸咖啡为代表的外卖模式。至此,我国咖啡行业进入高速发展期。

参考观研天下发布《2019年中国咖啡市场分析报告-市场深度调研与发展战略评估》

我国咖啡行业供给分析

近年来,我国咖啡需求逐渐有逐渐从速溶咖啡转向线下咖啡店的趋势,规模也越来越大。据不完全统计,2018年国内线下咖啡店数量达到14.1万家,相比于2007年增长近10倍。

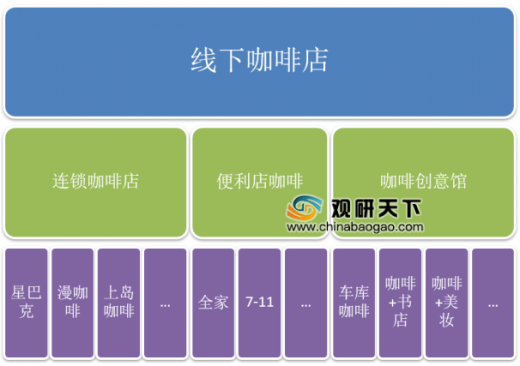

线下咖啡店目前一般有三种形式,包括连锁咖啡店、便利店咖啡和咖啡创意馆。

我国咖啡行业需求分析

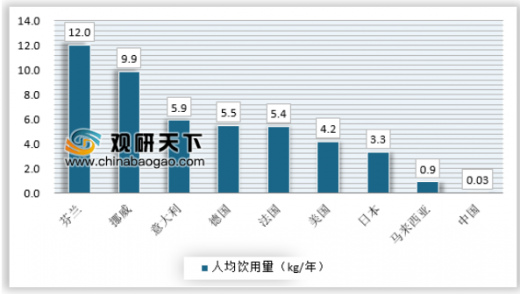

从全球范围来看,我国咖啡人均年饮用量仅为0.03kg,远低于欧盟国家的5.6kg和美国的4.2kg,和全球的1.25kg也有较大的差距,市场需求增长潜力巨大。

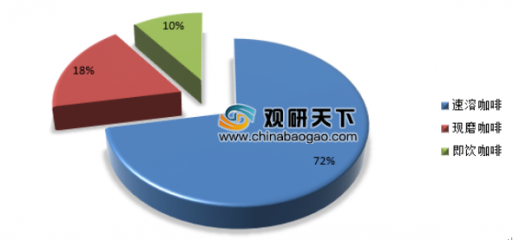

据估算,当前我国咖啡行业规模在1000亿元左右,其中速溶咖啡占比最高,达到72%,现磨咖啡和即饮咖啡分别占比18%和10%。

我国咖啡行业市场机会分析

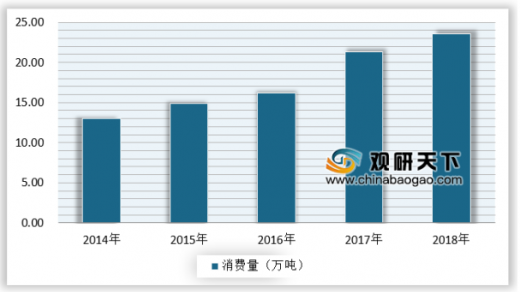

我国的咖啡行业不断取得突破,国内咖啡消费水平不断提高,我国的咖啡行业进入一个快速发展阶段。国内以连咖啡、瑞幸等新兴互联网咖啡品牌使用“中档品质+低档价格”的产品,适应生活节奏的外卖配送方式和互联网营销模式,近年来在外卖咖啡领域取得了快速突破,我国的咖啡豆的消耗量也迎来了大规模的增长。

我国咖啡消耗量不断提升的背后,是我国日益增长的咖啡的需求量,2013年我国的咖啡需求量为3.06杯/人,截止到2018年我国咖啡的需求量达到了6.5杯/人,六年时间增长了一倍多,这显示出我国的咖啡需求量的快速增长。

从我国的咖啡市场结构来看,品质咖啡成为消费者的首选,品牌咖啡店借助长期形成的口碑效应,逐步成为国内咖啡行业的龙头企业。近年来,以瑞幸咖啡等为代表的低价高品质咖啡迅速取得成功,市场占比不断增长。

追求品质成为咖啡消费的主要驱动因素,现磨咖啡成为国内咖啡市场的新宠,近年来现磨咖啡的市场份额不断增长,现磨咖啡的消费量不断增长,实际人均年饮用杯数不断上升,2018年达到了5.3杯。现磨咖啡逐步成为消费者咖啡的首选。

随着现磨咖啡的需求量的增长,现磨咖啡的市场规模占比快速上升,逐步成为我国咖啡市场的主要产品,2018年我国咖啡市场中现磨咖啡的市场占比达到了18.2%。

相较于美国成熟的咖啡市场来看,我国的咖啡市场体量较小,人均咖啡豆的消耗量与美国有较大的差距,相比与我国具有同样茶饮文化的日本,我国的咖啡市场仍有较大的增长空间。

随着我国经济的快速增长,我国的居民人均可支配收入快速增加,我国的个人消费逐步转向品质消费,咖啡消费市场的将不断增长,尤其是现磨咖啡将有较大的增长空间。

咖啡进入我国有百年以上的历史。早在19世纪末,法国传教士就将咖啡引入云南省,此后进入漫长的咖啡文化萌芽期。1989年,雀巢在中国推出速溶咖啡,标志着我国进入速溶咖啡时代;1997年至2015年期间,陆续有台系、欧美系、韩系咖啡店品牌进入大陆市场,国人开始更多接触到现磨咖啡;2015年后,中国互联网咖啡品牌兴起,出现以零点咖啡为代表的自助咖啡机模式和以连咖啡、瑞幸咖啡为代表的外卖模式。至此,我国咖啡行业进入高速发展期。

参考观研天下发布《2019年中国咖啡市场分析报告-市场深度调研与发展战略评估》

我国咖啡行业发展历程

资料来源:公开资料整理

我国咖啡行业供给分析

近年来,我国咖啡需求逐渐有逐渐从速溶咖啡转向线下咖啡店的趋势,规模也越来越大。据不完全统计,2018年国内线下咖啡店数量达到14.1万家,相比于2007年增长近10倍。

我国线下咖啡店数量变化趋势

资料来源:观研天下数据中心整理

线下咖啡店目前一般有三种形式,包括连锁咖啡店、便利店咖啡和咖啡创意馆。

我国线下咖啡店常见的三种形式

资料来源:公开资料整理

我国咖啡行业需求分析

从全球范围来看,我国咖啡人均年饮用量仅为0.03kg,远低于欧盟国家的5.6kg和美国的4.2kg,和全球的1.25kg也有较大的差距,市场需求增长潜力巨大。

全球各国咖啡人均饮用量

资料来源:公开资料整理

据估算,当前我国咖啡行业规模在1000亿元左右,其中速溶咖啡占比最高,达到72%,现磨咖啡和即饮咖啡分别占比18%和10%。

我国咖啡行业需求结构占比

资料来源:观研天下数据中心整理(YM)

我国咖啡行业市场机会分析

我国的咖啡行业不断取得突破,国内咖啡消费水平不断提高,我国的咖啡行业进入一个快速发展阶段。国内以连咖啡、瑞幸等新兴互联网咖啡品牌使用“中档品质+低档价格”的产品,适应生活节奏的外卖配送方式和互联网营销模式,近年来在外卖咖啡领域取得了快速突破,我国的咖啡豆的消耗量也迎来了大规模的增长。

2014-2018年我国咖啡豆的消耗量

数据来源:观研天下数据中心整理

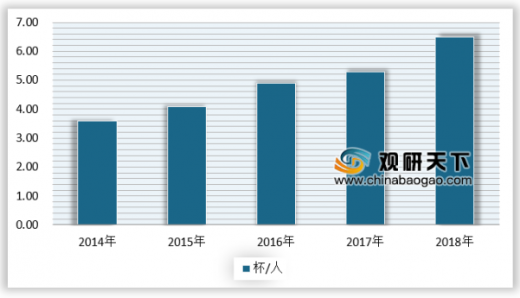

我国咖啡消耗量不断提升的背后,是我国日益增长的咖啡的需求量,2013年我国的咖啡需求量为3.06杯/人,截止到2018年我国咖啡的需求量达到了6.5杯/人,六年时间增长了一倍多,这显示出我国的咖啡需求量的快速增长。

2014-2018年我国咖啡人均需求量

数据来源:观研天下数据中心整理

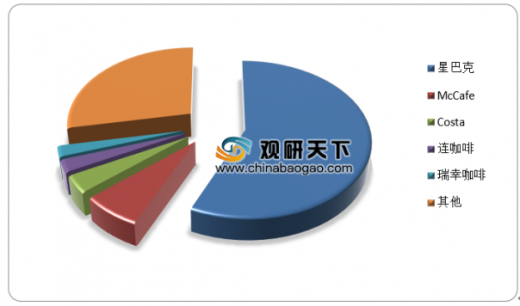

从我国的咖啡市场结构来看,品质咖啡成为消费者的首选,品牌咖啡店借助长期形成的口碑效应,逐步成为国内咖啡行业的龙头企业。近年来,以瑞幸咖啡等为代表的低价高品质咖啡迅速取得成功,市场占比不断增长。

2018年我国咖啡市场各品牌份额

数据来源:观研天下数据中心整理

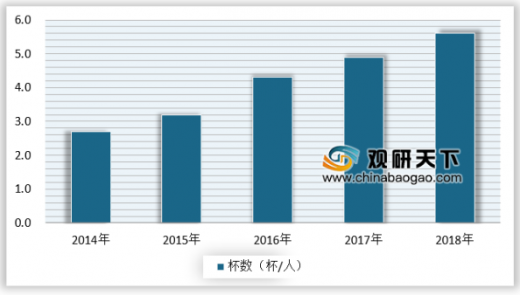

追求品质成为咖啡消费的主要驱动因素,现磨咖啡成为国内咖啡市场的新宠,近年来现磨咖啡的市场份额不断增长,现磨咖啡的消费量不断增长,实际人均年饮用杯数不断上升,2018年达到了5.3杯。现磨咖啡逐步成为消费者咖啡的首选。

2014-2018年我国现磨咖啡实际人均年饮用杯数

数据来源:观研天下数据中心整理

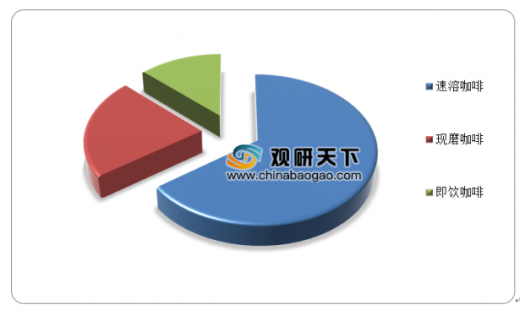

随着现磨咖啡的需求量的增长,现磨咖啡的市场规模占比快速上升,逐步成为我国咖啡市场的主要产品,2018年我国咖啡市场中现磨咖啡的市场占比达到了18.2%。

2018年我国咖啡市场结构分布

数据来源:观研天下数据中心整理

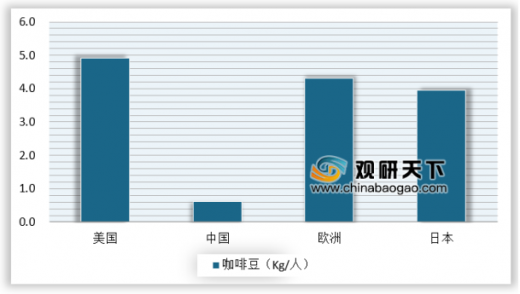

相较于美国成熟的咖啡市场来看,我国的咖啡市场体量较小,人均咖啡豆的消耗量与美国有较大的差距,相比与我国具有同样茶饮文化的日本,我国的咖啡市场仍有较大的增长空间。

2018年全球咖啡豆消耗量对比

数据来源:观研天下数据中心整理

随着我国经济的快速增长,我国的居民人均可支配收入快速增加,我国的个人消费逐步转向品质消费,咖啡消费市场的将不断增长,尤其是现磨咖啡将有较大的增长空间。

2019-2025年我国现磨咖啡市场规模预测

数据来源:观研天下数据中心整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。