1、行业竞争格局

从生产领域来看,目前我国高值医用耗材市场中,以强生、美敦力、雅培、史赛克、波士顿科学等为代表的国外厂商在中高端产品领域竞争激烈,并占据了中高端市场的主流地位。而国内以乐普医疗、微创医疗、鱼跃医疗等为代表的生产厂商,在技术上逐步缩小与国外知名厂商的差距,目前在低端、中端产品领域已逐步实现国产的替代化。

从流通领域来看,我国幅员辽阔,人口众多,高值医用耗材经营企业数量也较多,竞争激烈,市场化程度较高。但绝大多数业内企业为区域性小型经销商,经营的产品种类较少,面向的客户局限于县级或市级地域范围内少数医院。目前,高值医用耗材省级招标模式渐成主流,高值医用耗材中标价不断走低,持续压缩渠道企业的利润空间,间接导致很多弱势企业(代理品种少、资金实力弱、客户数量较少)退出市场,而代理产品线丰富、资金实力雄厚、专业能力较强的企业将在流通环节逐步减少的行业发展背景下脱颖而出。

参考观研天下发布《2018年中国医用耗材智能装备设备行业分析报告-市场深度调研与发展前景预测》

2、行业市场规模

高值医用耗材流通与服务行业是连接生产厂商与高值医用耗材使用者(医院、患者)的桥梁。高值医用耗材的供给与需求是否持续增长,直接影响本行业的市场规模变化。

(1)高值医用耗材市场规模

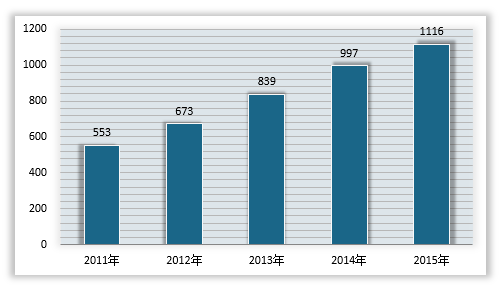

高值医用耗材系由骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料组成。从生产口径看,2015年我国高值医用耗材市场规模已达约450亿元;而从流通口径测算,2015年我国高值医用耗材市场规模在1,116亿元左右。

(2)主要产品市场规模

心脏支架为主的心脏介入类产品、骨科植入类产品系高值医用耗材的主要产品种类。与行业特点相符,2016年本公司心脏介入类、骨科植入类产品的销售收入占公司主营业务收入的比例合计达到69.33%。

①我国心脏介入类产品市场规模

介入治疗是一种新型诊断与治疗心血管疾病技术,经过穿刺体表血管,在数字剪影的连续投照下,送入心脏导管,通过特定的心脏导管操作技术对心脏病进行确诊和治疗的诊治方法。目前介入治疗已成为与传统的内科药物治疗、外科手术治疗相并列的三大现代医学治疗手段之一,全球介入性心血管疾病治疗市场规模逐年增加。

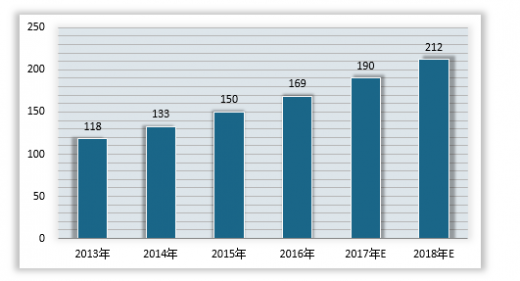

近年来,随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏介入治疗的患者越来越多。同时,随着心脏支架产品总体价格下降和医疗保障的提升,越来越多的人能负担得起使用心脏支架的费用。根据北京大学第一医院霍勇教授在第二十届全国介入心脏病学论坛新闻发布会上公布的数据,2016年我国冠心病介入治疗手术已达66.65万例,较2015年增长17.43%,心脏支架市场稳定扩容。2013年 以来,我国心脏支架市场规模如下:

②我国骨科植入类产品市场规模

骨科植入材料可分为三大类:创伤、关节、脊柱。骨科植入物是我国高值医用耗材领域的新蓝海。目前,我国正处于加速老龄化社会,老龄化人口比例持续提高,预计到2020年,我国将会有2.45亿60岁以上人口。据调查,50岁以上人口平均骨质疏松发病率更是高达60%,伴随骨质疏松而来的是骨折、骨坏死、残疾等病症,对骨科植入材料产生巨大需求。近年来,我国骨科植入材料市场规模持续扩大。

(3)主要产品市场格局

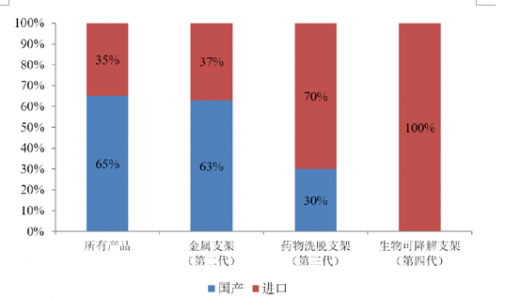

目前,我国心脏支架生产企业在资金实力、技术水平、产品先进性方面与国外厂商尚存在一定的差距,高端产品仍以进口产品为主。但以乐普医疗、吉威医疗为代表的的国产厂商,在第二代、第三代心脏支架的研发生产上已取得突破,国产替代化率不断提高。2015 年,我国心血管支架国产产品使用量占总体使用量65%。

从生产领域来看,目前我国高值医用耗材市场中,以强生、美敦力、雅培、史赛克、波士顿科学等为代表的国外厂商在中高端产品领域竞争激烈,并占据了中高端市场的主流地位。而国内以乐普医疗、微创医疗、鱼跃医疗等为代表的生产厂商,在技术上逐步缩小与国外知名厂商的差距,目前在低端、中端产品领域已逐步实现国产的替代化。

从流通领域来看,我国幅员辽阔,人口众多,高值医用耗材经营企业数量也较多,竞争激烈,市场化程度较高。但绝大多数业内企业为区域性小型经销商,经营的产品种类较少,面向的客户局限于县级或市级地域范围内少数医院。目前,高值医用耗材省级招标模式渐成主流,高值医用耗材中标价不断走低,持续压缩渠道企业的利润空间,间接导致很多弱势企业(代理品种少、资金实力弱、客户数量较少)退出市场,而代理产品线丰富、资金实力雄厚、专业能力较强的企业将在流通环节逐步减少的行业发展背景下脱颖而出。

参考观研天下发布《2018年中国医用耗材智能装备设备行业分析报告-市场深度调研与发展前景预测》

2、行业市场规模

高值医用耗材流通与服务行业是连接生产厂商与高值医用耗材使用者(医院、患者)的桥梁。高值医用耗材的供给与需求是否持续增长,直接影响本行业的市场规模变化。

(1)高值医用耗材市场规模

高值医用耗材系由骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料组成。从生产口径看,2015年我国高值医用耗材市场规模已达约450亿元;而从流通口径测算,2015年我国高值医用耗材市场规模在1,116亿元左右。

资料来源:公开资料,观研天下数据中心整理

(2)主要产品市场规模

心脏支架为主的心脏介入类产品、骨科植入类产品系高值医用耗材的主要产品种类。与行业特点相符,2016年本公司心脏介入类、骨科植入类产品的销售收入占公司主营业务收入的比例合计达到69.33%。

①我国心脏介入类产品市场规模

介入治疗是一种新型诊断与治疗心血管疾病技术,经过穿刺体表血管,在数字剪影的连续投照下,送入心脏导管,通过特定的心脏导管操作技术对心脏病进行确诊和治疗的诊治方法。目前介入治疗已成为与传统的内科药物治疗、外科手术治疗相并列的三大现代医学治疗手段之一,全球介入性心血管疾病治疗市场规模逐年增加。

近年来,随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏介入治疗的患者越来越多。同时,随着心脏支架产品总体价格下降和医疗保障的提升,越来越多的人能负担得起使用心脏支架的费用。根据北京大学第一医院霍勇教授在第二十届全国介入心脏病学论坛新闻发布会上公布的数据,2016年我国冠心病介入治疗手术已达66.65万例,较2015年增长17.43%,心脏支架市场稳定扩容。2013年 以来,我国心脏支架市场规模如下:

2013-2018年我国心脏支架市场规模

资料来源:公开资料,观研天下数据中心整理

②我国骨科植入类产品市场规模

骨科植入材料可分为三大类:创伤、关节、脊柱。骨科植入物是我国高值医用耗材领域的新蓝海。目前,我国正处于加速老龄化社会,老龄化人口比例持续提高,预计到2020年,我国将会有2.45亿60岁以上人口。据调查,50岁以上人口平均骨质疏松发病率更是高达60%,伴随骨质疏松而来的是骨折、骨坏死、残疾等病症,对骨科植入材料产生巨大需求。近年来,我国骨科植入材料市场规模持续扩大。

2013-2018年我国骨科植入材料市场规模

资料来源:公开资料,观研天下数据中心整理

(3)主要产品市场格局

目前,我国心脏支架生产企业在资金实力、技术水平、产品先进性方面与国外厂商尚存在一定的差距,高端产品仍以进口产品为主。但以乐普医疗、吉威医疗为代表的的国产厂商,在第二代、第三代心脏支架的研发生产上已取得突破,国产替代化率不断提高。2015 年,我国心血管支架国产产品使用量占总体使用量65%。

2015 年我国心血管支架国产产品使用量占比情况

资料来源:公开资料,观研天下数据中心整理

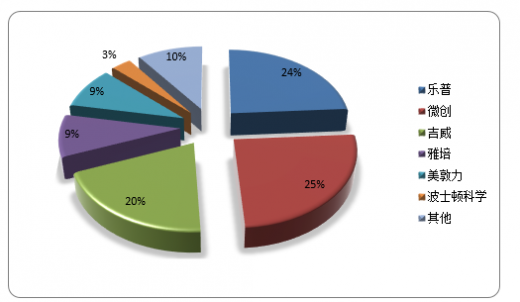

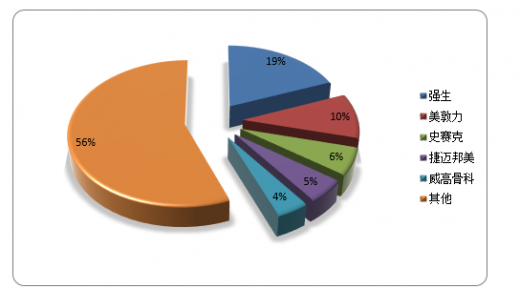

各厂商在国内心脏支架市场的份额占比

资料来源:公开资料,观研天下数据中心整理

外国厂商在我国骨科植入物市场份额占比

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。