1、攻——重点公司均已步入品类扩张阶段,利润弹性突出。

参考观研天下发布《2018-2023年中国调味品产业市场竞争现状调查与未来发展前景预测报告》

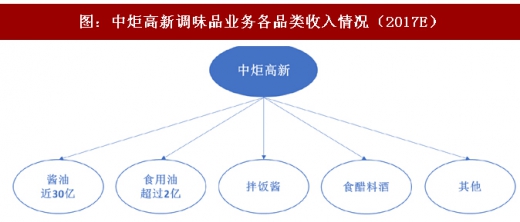

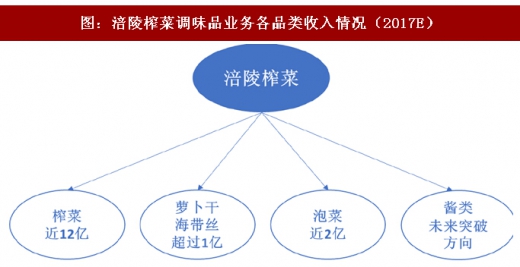

目前调味品重点公司均已在发展好现有强势品类的基础上逐渐步入品类扩张阶段,海天味业除酱油稳居行业龙头地位以外,耗油和酱类亦保持快速增长,同时未来可能会在食醋领域有所突破;中炬高新除酱油主业外,也在加快食用油、拌饭酱、料酒、食醋等品类的突破,新阳西基地的产能规划也主要集中于非酱油调味品;涪陵榨菜在榨菜主业表现优秀的基础上,加快发展萝卜干、泡菜,今年以来萝卜干和泡菜均实现接近翻倍增长,同时公司未来还计划通过外延切入酱类。对于调味品而言,品类扩张阶段可以实现收入快速增长,但在品牌建设和渠道维护方面所需的边际投入极少,费用率下行业绩弹性优秀,投资价值突出。

2、守——定价权突出不易受成本周期影响,餐饮客户具备较深护城河。

低购买频次,低价格敏感度,成本转移能力突出。调味品作为快消品中的耐用品,消费周期更长,购买频次远低于其他食品如乳制品、肉制品、零食等。以海天为例,根据凯度消费者指数,海天产品的消费频率2015年、2016年分别为3.9、4.1,低于其他快消品,属于快消品中的耐用消费品。但调味品的消费又是家庭生活必不可少的支出,特别是酱油,目前主流的中式菜肴均需用到酱油,因此调味品从本质上既具备稳健需求又不需要频繁购买,这一特质使得其价格敏感度明显低于其他消费品。我们可以通过简单的测算来比较调味品和其他大众品购买频次和价格敏感度的差异。假设一日三餐均在家食用,一瓶十元左右的酱油可供三口之家正常使用近一月,折合至全年支出也仅一百多元。但若以每人每天一瓶牛奶来计算,保守按一周消费五天计算,其周支出就已达45元,全年支出则高达两千多元,远高于调味品。在总体消费支出较低的情况下,消费者对调味品的价格敏感度会相对较低,因此调味品企业在成本上升周期时可较为轻松地实现提价,保持盈利能力的相对稳定。

易守难攻的餐饮客户占比超一半,龙头企业具备较深的护城河。对C端的消费者而言,消费时往往会综合考虑品牌、产品和价格等多重因素的差异,特别是在大众消费品自身产品差异化程度不高的情况下,如果消费者对于品牌的粘性不够高那么对价格则会分外敏感,故在食品板块的多个子行业内均呈现出价格战十分激烈的态势。但餐饮客户更注重最终产品品质的质量及稳定性,无需企业在广告营销上过多投入,并且用户粘性会明显高于C端客户。特别是餐饮渠道而言,厨师的烹饪习惯不会轻易改变,故当其认定了某一调味品品牌后,更换难度远高于C端消费者。因此对于龙头企业来说,餐饮客户一旦拿下,后续维护成本极低,易守难攻,性价比极高,并且随着龙头企业品牌影响力的持续扩大,其在餐饮客户中的认可度也会进一步放大,可充分享受高粘性客户的红利。

参考观研天下发布《2018-2023年中国调味品产业市场竞争现状调查与未来发展前景预测报告》

目前调味品重点公司均已在发展好现有强势品类的基础上逐渐步入品类扩张阶段,海天味业除酱油稳居行业龙头地位以外,耗油和酱类亦保持快速增长,同时未来可能会在食醋领域有所突破;中炬高新除酱油主业外,也在加快食用油、拌饭酱、料酒、食醋等品类的突破,新阳西基地的产能规划也主要集中于非酱油调味品;涪陵榨菜在榨菜主业表现优秀的基础上,加快发展萝卜干、泡菜,今年以来萝卜干和泡菜均实现接近翻倍增长,同时公司未来还计划通过外延切入酱类。对于调味品而言,品类扩张阶段可以实现收入快速增长,但在品牌建设和渠道维护方面所需的边际投入极少,费用率下行业绩弹性优秀,投资价值突出。

图:海天味业各品类收入情况(2017E)

图:中炬高新调味品业务各品类收入情况(2017E)

图:涪陵榨菜调味品业务各品类收入情况(2017E)

资料来源:观研天下整理

2、守——定价权突出不易受成本周期影响,餐饮客户具备较深护城河。

低购买频次,低价格敏感度,成本转移能力突出。调味品作为快消品中的耐用品,消费周期更长,购买频次远低于其他食品如乳制品、肉制品、零食等。以海天为例,根据凯度消费者指数,海天产品的消费频率2015年、2016年分别为3.9、4.1,低于其他快消品,属于快消品中的耐用消费品。但调味品的消费又是家庭生活必不可少的支出,特别是酱油,目前主流的中式菜肴均需用到酱油,因此调味品从本质上既具备稳健需求又不需要频繁购买,这一特质使得其价格敏感度明显低于其他消费品。我们可以通过简单的测算来比较调味品和其他大众品购买频次和价格敏感度的差异。假设一日三餐均在家食用,一瓶十元左右的酱油可供三口之家正常使用近一月,折合至全年支出也仅一百多元。但若以每人每天一瓶牛奶来计算,保守按一周消费五天计算,其周支出就已达45元,全年支出则高达两千多元,远高于调味品。在总体消费支出较低的情况下,消费者对调味品的价格敏感度会相对较低,因此调味品企业在成本上升周期时可较为轻松地实现提价,保持盈利能力的相对稳定。

图:家用调味品购买频率低

图:2012年中国城镇居民人均每年食品消费支出

资料来源:观研天下整理

易守难攻的餐饮客户占比超一半,龙头企业具备较深的护城河。对C端的消费者而言,消费时往往会综合考虑品牌、产品和价格等多重因素的差异,特别是在大众消费品自身产品差异化程度不高的情况下,如果消费者对于品牌的粘性不够高那么对价格则会分外敏感,故在食品板块的多个子行业内均呈现出价格战十分激烈的态势。但餐饮客户更注重最终产品品质的质量及稳定性,无需企业在广告营销上过多投入,并且用户粘性会明显高于C端客户。特别是餐饮渠道而言,厨师的烹饪习惯不会轻易改变,故当其认定了某一调味品品牌后,更换难度远高于C端消费者。因此对于龙头企业来说,餐饮客户一旦拿下,后续维护成本极低,易守难攻,性价比极高,并且随着龙头企业品牌影响力的持续扩大,其在餐饮客户中的认可度也会进一步放大,可充分享受高粘性客户的红利。

图:过去两年乳制品价格战十分激烈

图:零食电商价格战层出不穷

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。