参考中国报告网发布《2017-2022年中国熟卤制品行业市场发展现状及十三五市场竞争态势报告》

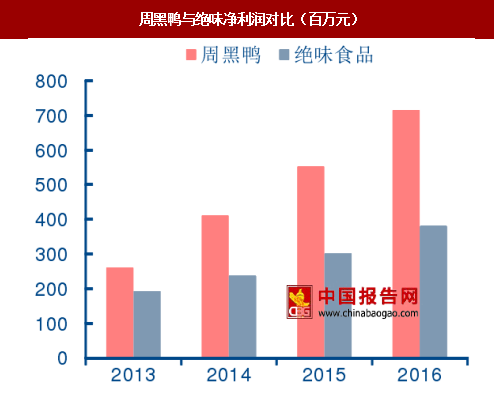

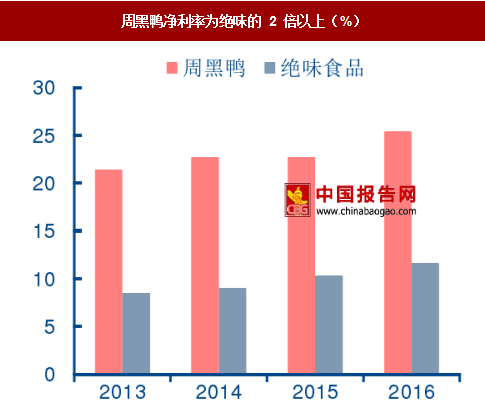

盈利能力的差异核心来自于直营和加盟模式的不同

加盟模式下,公司先将产品折价卖给加盟商,赚取自工厂销售至加盟商中间的利润,为鼓励加盟商,公司会进行各类折扣让利行为,因此在加快扩张同时,一定程度会削弱公司盈利能力;而直营模式下,公司通过自营门店直接将产品销售给顾客,赚取从工厂到门店到顾客的所有利润。虽然周黑鸭开店成本相对更高,但据招股书中披露,其新开自营门店的收支平衡期约 1 到 2 个月,新开自营门店的投资回收期为 2 到 6 个月。从盈利来看,周黑鸭门店数仅绝味的不到十分之一,2016 年营业收入为绝味的 86%,但周黑鸭净利润规模远高于绝味,周黑鸭的毛利率和净利率水平明显占优,2016 年周黑鸭净利率达 25.4%,为绝味的 2 倍以上。

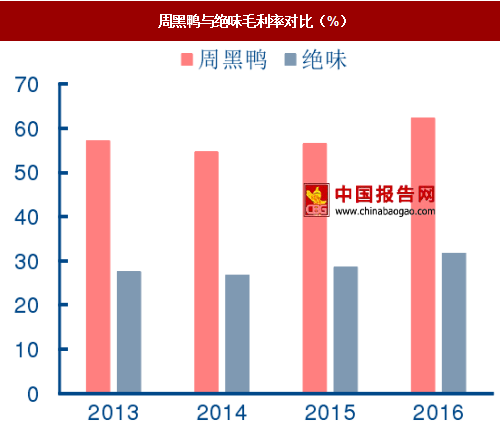

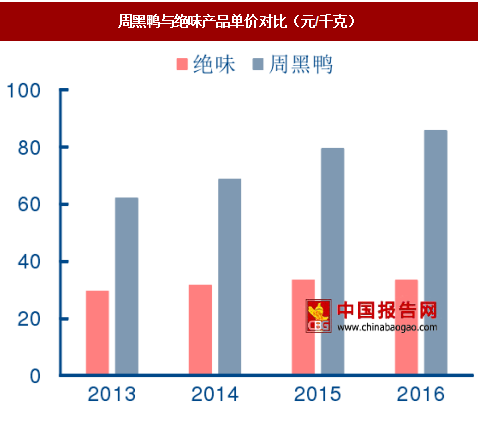

2016 年周黑鸭毛利率达 62.3%,远高于绝味的 31.8%,主要基于两方面原因:第一,周黑鸭直营模式使其毛利计算为终端价减出厂价,而绝味以加盟为主,毛利计算为批发价减出厂价。2016 年绝味自营渠道毛利率约为 68.6%,加盟渠道毛利率仅 27.9%,由于加盟门店占比高,因而整体毛利率低于周黑鸭。第二,周黑鸭单价更高,2016 年销售单价 85.8 元/千克,其中鸭及鸭附产品单价 88.1 元/千克,远高于竞争对手,绝味单价约 33.4 元/千克。周黑鸭销售单价更高,一方面由于渠道主要布局一二线城市商圈及交通枢纽,选址策略侧重高流量区域,产品价格定位相对更高,客单价也更高;另一方面由于周黑鸭实现产品 100%包装化销售,2016 年MAP 包装占比接近 90%,其余为真空包装,MAP 及真空包装销售单价均高于无包装产品,而绝味包装产品收入占比极低,目前在 1%以内。

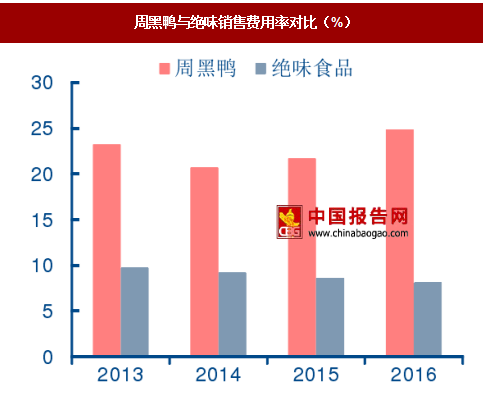

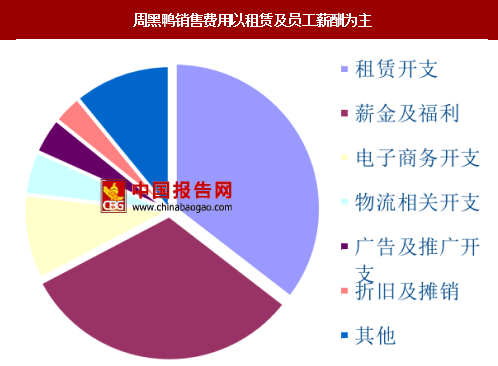

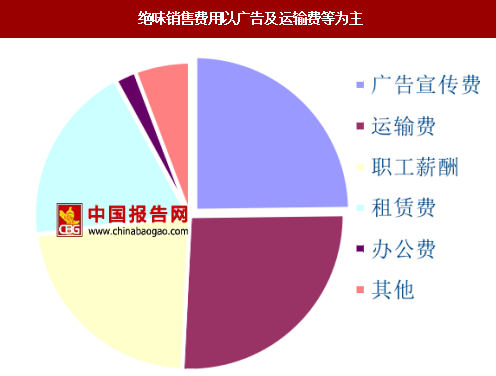

直营模式下,周黑鸭销售费用率高于绝味,2016 年周黑鸭销售费用率为 24.87%,高于绝味的 8.11%。周黑鸭直营模式带来租赁和人工成本的上升,销售费用以租赁支出及门店员工薪酬支持为主,两者占比达 65%以上。而绝味加盟模式下,加盟门店的租赁及员工薪酬均由加盟商承担,两者占销售费用比重小,其销售费用主要以广告宣传及运输费用等为主,两者占比达 50%左右。

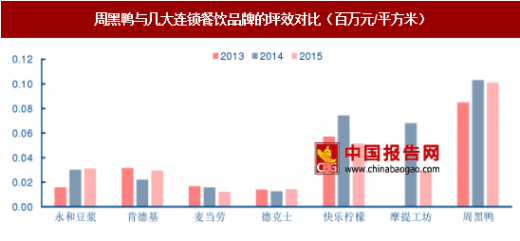

周黑鸭以直营店为主,同时加强线上营销,扩大品牌影响力。公司不断致力于加强对销售终端的控制力,保持了食品和服务的口味和质量,创造极高坪效和利润,在保持较高单价的同时,增加顾客粘性。目前周黑鸭门店坪效水平在 10 万元/平方米左右,明显高于永和豆浆、肯德基、麦当劳等全国性餐饮品牌。因此,费用上虽因直营带来劳工和租赁成本增长,但高坪效有望确保费用率控制在合理范围之内,从而整体上带动周黑鸭净利率远高于绝味。

盈利能力的差异核心来自于直营和加盟模式的不同

加盟模式下,公司先将产品折价卖给加盟商,赚取自工厂销售至加盟商中间的利润,为鼓励加盟商,公司会进行各类折扣让利行为,因此在加快扩张同时,一定程度会削弱公司盈利能力;而直营模式下,公司通过自营门店直接将产品销售给顾客,赚取从工厂到门店到顾客的所有利润。虽然周黑鸭开店成本相对更高,但据招股书中披露,其新开自营门店的收支平衡期约 1 到 2 个月,新开自营门店的投资回收期为 2 到 6 个月。从盈利来看,周黑鸭门店数仅绝味的不到十分之一,2016 年营业收入为绝味的 86%,但周黑鸭净利润规模远高于绝味,周黑鸭的毛利率和净利率水平明显占优,2016 年周黑鸭净利率达 25.4%,为绝味的 2 倍以上。

周黑鸭与绝味净利润对比(百万元)

数据来源:中国报告网整理

周黑鸭净利率为绝味的 2 倍以上(%)

数据来源:中国报告网整理

周黑鸭毛利率远高于绝味,主要来自于直营模式及终端平均售价更高2016 年周黑鸭毛利率达 62.3%,远高于绝味的 31.8%,主要基于两方面原因:第一,周黑鸭直营模式使其毛利计算为终端价减出厂价,而绝味以加盟为主,毛利计算为批发价减出厂价。2016 年绝味自营渠道毛利率约为 68.6%,加盟渠道毛利率仅 27.9%,由于加盟门店占比高,因而整体毛利率低于周黑鸭。第二,周黑鸭单价更高,2016 年销售单价 85.8 元/千克,其中鸭及鸭附产品单价 88.1 元/千克,远高于竞争对手,绝味单价约 33.4 元/千克。周黑鸭销售单价更高,一方面由于渠道主要布局一二线城市商圈及交通枢纽,选址策略侧重高流量区域,产品价格定位相对更高,客单价也更高;另一方面由于周黑鸭实现产品 100%包装化销售,2016 年MAP 包装占比接近 90%,其余为真空包装,MAP 及真空包装销售单价均高于无包装产品,而绝味包装产品收入占比极低,目前在 1%以内。

周黑鸭与绝味毛利率对比(%)

数据来源:中国报告网整理

绝味自营渠道毛利率也在 60%以上

数据来源:中国报告网整理

周黑鸭与绝味产品单价对比(元/千克)

数据来源:中国报告网整理

周黑鸭 MAP 包装收入比重接近 90%

数据来源:中国报告网整理

周黑鸭直营模式下费用率高,但高坪效确保费用率合理控制直营模式下,周黑鸭销售费用率高于绝味,2016 年周黑鸭销售费用率为 24.87%,高于绝味的 8.11%。周黑鸭直营模式带来租赁和人工成本的上升,销售费用以租赁支出及门店员工薪酬支持为主,两者占比达 65%以上。而绝味加盟模式下,加盟门店的租赁及员工薪酬均由加盟商承担,两者占销售费用比重小,其销售费用主要以广告宣传及运输费用等为主,两者占比达 50%左右。

周黑鸭以直营店为主,同时加强线上营销,扩大品牌影响力。公司不断致力于加强对销售终端的控制力,保持了食品和服务的口味和质量,创造极高坪效和利润,在保持较高单价的同时,增加顾客粘性。目前周黑鸭门店坪效水平在 10 万元/平方米左右,明显高于永和豆浆、肯德基、麦当劳等全国性餐饮品牌。因此,费用上虽因直营带来劳工和租赁成本增长,但高坪效有望确保费用率控制在合理范围之内,从而整体上带动周黑鸭净利率远高于绝味。

周黑鸭与绝味销售费用率对比(%)

数据来源:中国报告网整理

周黑鸭与绝味管理费用率对比(%)

数据来源:中国报告网整理

周黑鸭与几大连锁餐饮品牌的坪效对比(百万元/平方米)

数据来源:中国报告网整理

周黑鸭销售费用以租赁及员工薪酬为主

数据来源:中国报告网整理

绝味销售费用以广告及运输费等为主

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。