参考中国报告网发布的《2017-2022年中国乳制品市场发展现状及十三五运行态势预测报告》

乳业:消费量向上有空间,奶价温和回暖

消费量:1990 年以来,国内乳制品消费量增长虽有波折,但始终保持着向上趋势,最近 5 年液体奶和全脂奶粉消费量 CAGR 分别为 1.7%和 5.0%,我们认为未来国内乳制品消费量仍有向上空间,建议重点关注高端液体乳、酸奶和奶粉领域的机会。

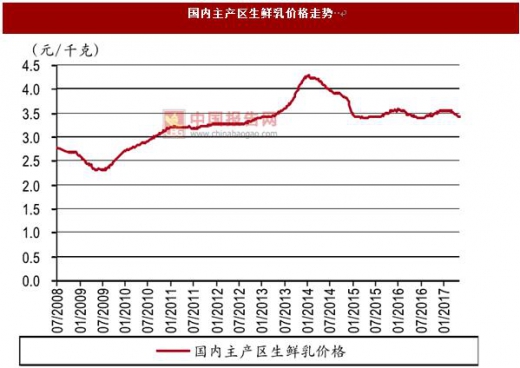

原奶价格:国际奶价温和上涨趋势不变,下半年开始向国内传导。17 年春季因季节因素致国际原奶价格短线调整,温和上涨态势不变。全球主要奶源地区新西兰、澳大利亚、欧洲和阿根廷春季原奶供给有所增加,对应国际原奶价格在 2017年 1-4月出现下跌,其中 4月 IFCN原奶价格环比下跌 2.5%;随着北半球进入夏季,新西兰进入 6、7 月枯奶期,国际原奶价格将恢复涨势,5月 IFCN原奶价格上涨 4.3%。

当前国内原奶价格稳中微跌,但国内外原奶价格差减小将刺激国内原奶采购量,2017年下半年国际原奶价格上涨趋势将会向国内传导。

高端液体乳:中国消费特点促产品结构继续升级,量价有望双增。消费升级大背景下,产品结构升级与创新成为国内液体乳市场收入增长的主要来源,中高端产品驱动增长。中国与国外消费特点不同,包括

(1)消费者对乳品质量不放心,倾向于买更贵的;

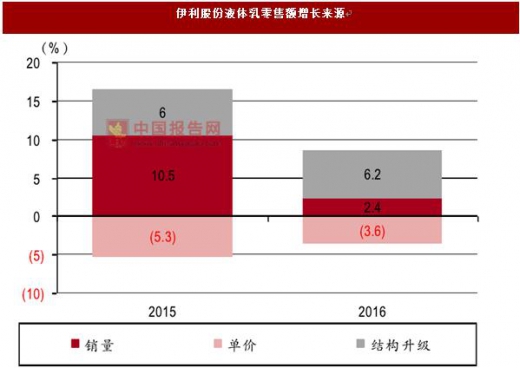

(2)有独特的送礼需求。 无论从整体液体乳行业,还是行业龙头伊利股份液体乳业务来看,产品结构升级都已经成为收入增长的最主要来源。

根据尼尔森对 2016 年液体乳市场零售增长来源的测算,结构升级贡献最大,达到 5.5pc,t销量和单价分别贡献 0.1pct和 1.2pct;2016年,伊利股份液体乳因产品结构调整增加收入 29.5亿元,贡献6.2pct 营收增长。

酸奶:双因素支撑需求快速增长。从占液体乳比例和人均消费量双角度分析,国内酸奶市场持续上行增长可期。

(1)从占液体乳比例来看,根据欧睿,2015年国内酸奶品类占液体乳比例为 28%,已经接近英美两国水平,但是仍与饮食习惯相近的日本(59%)和中国香港地区(46%)存在较大差距,向上增长有空间;

(2)从人均消费量来看,根据欧睿,2015 年中国人均酸奶消费量 4.8千克,其预计 2020年人均消费量将达到 8.4千克,增长空间 75%。

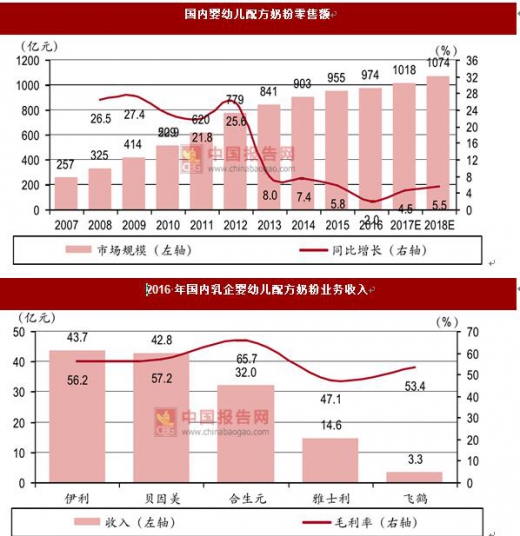

奶粉:二孩政策扩增量,奶粉注册制理存量。

(1)”全面二孩”政策扩增量:2016年”全面二孩”政策落地,同年根据国家统计局数据新出生人口数创新高,达到 1,786万人,同比增长 7.9%,预计额外生育意愿将在 2017-2019年逐渐释放,根据中国人口与发展研究中心预测,2017-2019 年新出生人口数将分别达到 2,109.9 万人、2,188.6 万人、2,077.3 万人,据此我们预计 2017-2019年国内 0-3岁人口数分别达到 5,551万人、6,085 万人、6,376 万人,即未来三年 CAGR 达 7.5%。我们认为”全面二孩”政策对婴幼儿奶粉市场产生扩增量效应,婴幼儿奶粉市场增速将有所恢复,因奶粉注册制短期负面效应可能导致 2017-2019年婴幼儿奶粉价格先降后涨,结合未来国内新出生人口数,我们预测未来三年婴幼儿配方奶粉市场规模 CAGR为 7%左右。

假设 2016 年增速 2%,2017-2019年 CAGR 为 7%,2015 年国内婴幼儿配方奶粉零售额 955 亿元,则 2019 年国内婴幼儿奶粉市场规模将接近 1,200亿元。

(2)奶粉注册制理存量,提升集中度:婴幼儿奶粉注册制落地将淘汰一批中小乳企,提升市场集中度。根据尼尔森数据,截至 3Q16,前 10大奶粉品牌市场份额占比约 80%,假设因注册制落地被淘汰的品牌占据 10%市场份额,2015年国内婴幼儿配方奶粉零售额 955亿元(数据来源:欧睿),则据此我们预计注册制将释放 100亿元左右市场空间。 (3)国产龙头奶粉企业收入提速:随着配方奶粉注册制过渡期结束日 2018年 1 月 1 日临近,渠道商更愿意接受拥有行业龙头实力背书且前景明朗的产品,未来渠道商集中拿货补库存将推动 17-18年国产龙头奶粉企业收入提速。

竞争格局与销售费用:双寡头垄断格局下,伊利股份与蒙牛乳业有望达成默契,减少销售费用支出,改善竞争格局。2016 年,伊利股份销售费用同比增长 6.46%,其中销售人员薪酬同比大幅增长 17.7%,广告营销费同比增长 4.9%;蒙牛乳业销售费用同比大幅增长 22.3%,其中广告及宣传费用同比增长达30.6%。

高企的销售费用压缩伊利股份和蒙牛乳业的盈利空间,两大乳企龙头都有减少销售费用支出的主观意愿。

肉制品:景气度回升,猪价回落,双汇下半年业绩有望改善

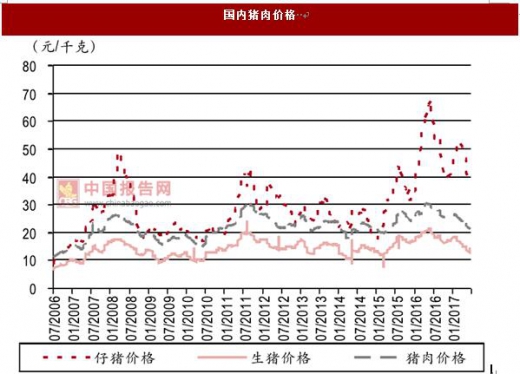

肉制品景气度回升。根据国家统计局数据,2017年 1-5月鲜、冷藏肉产量逆转2015-2016 负增长趋势,实现 12%同比增长。国内猪肉价格 17 年上半年大幅下降,同比降 13.8%,肉制品行业成本压力缓解。 双汇是肉制品行业绝对龙头,市占率领先,主动产品结构调整与下半年成本下降,有望推动公司业绩出现改善。

乳业:消费量向上有空间,奶价温和回暖

消费量:1990 年以来,国内乳制品消费量增长虽有波折,但始终保持着向上趋势,最近 5 年液体奶和全脂奶粉消费量 CAGR 分别为 1.7%和 5.0%,我们认为未来国内乳制品消费量仍有向上空间,建议重点关注高端液体乳、酸奶和奶粉领域的机会。

数据来源:中国统计数据库

原奶价格:国际奶价温和上涨趋势不变,下半年开始向国内传导。17 年春季因季节因素致国际原奶价格短线调整,温和上涨态势不变。全球主要奶源地区新西兰、澳大利亚、欧洲和阿根廷春季原奶供给有所增加,对应国际原奶价格在 2017年 1-4月出现下跌,其中 4月 IFCN原奶价格环比下跌 2.5%;随着北半球进入夏季,新西兰进入 6、7 月枯奶期,国际原奶价格将恢复涨势,5月 IFCN原奶价格上涨 4.3%。

当前国内原奶价格稳中微跌,但国内外原奶价格差减小将刺激国内原奶采购量,2017年下半年国际原奶价格上涨趋势将会向国内传导。

数据来源:中国统计数据库

数据来源:中国统计数据库

高端液体乳:中国消费特点促产品结构继续升级,量价有望双增。消费升级大背景下,产品结构升级与创新成为国内液体乳市场收入增长的主要来源,中高端产品驱动增长。中国与国外消费特点不同,包括

(1)消费者对乳品质量不放心,倾向于买更贵的;

(2)有独特的送礼需求。 无论从整体液体乳行业,还是行业龙头伊利股份液体乳业务来看,产品结构升级都已经成为收入增长的最主要来源。

根据尼尔森对 2016 年液体乳市场零售增长来源的测算,结构升级贡献最大,达到 5.5pc,t销量和单价分别贡献 0.1pct和 1.2pct;2016年,伊利股份液体乳因产品结构调整增加收入 29.5亿元,贡献6.2pct 营收增长。

数据来源:中国统计数据库

数据来源:中国统计数据库

酸奶:双因素支撑需求快速增长。从占液体乳比例和人均消费量双角度分析,国内酸奶市场持续上行增长可期。

(1)从占液体乳比例来看,根据欧睿,2015年国内酸奶品类占液体乳比例为 28%,已经接近英美两国水平,但是仍与饮食习惯相近的日本(59%)和中国香港地区(46%)存在较大差距,向上增长有空间;

(2)从人均消费量来看,根据欧睿,2015 年中国人均酸奶消费量 4.8千克,其预计 2020年人均消费量将达到 8.4千克,增长空间 75%。

注:包括发酵乳与乳酸菌饮料;2016年数据为中商产业研究院估算

数据来源:中国统计数据库

奶粉:二孩政策扩增量,奶粉注册制理存量。

(1)”全面二孩”政策扩增量:2016年”全面二孩”政策落地,同年根据国家统计局数据新出生人口数创新高,达到 1,786万人,同比增长 7.9%,预计额外生育意愿将在 2017-2019年逐渐释放,根据中国人口与发展研究中心预测,2017-2019 年新出生人口数将分别达到 2,109.9 万人、2,188.6 万人、2,077.3 万人,据此我们预计 2017-2019年国内 0-3岁人口数分别达到 5,551万人、6,085 万人、6,376 万人,即未来三年 CAGR 达 7.5%。我们认为”全面二孩”政策对婴幼儿奶粉市场产生扩增量效应,婴幼儿奶粉市场增速将有所恢复,因奶粉注册制短期负面效应可能导致 2017-2019年婴幼儿奶粉价格先降后涨,结合未来国内新出生人口数,我们预测未来三年婴幼儿配方奶粉市场规模 CAGR为 7%左右。

假设 2016 年增速 2%,2017-2019年 CAGR 为 7%,2015 年国内婴幼儿配方奶粉零售额 955 亿元,则 2019 年国内婴幼儿奶粉市场规模将接近 1,200亿元。

(2)奶粉注册制理存量,提升集中度:婴幼儿奶粉注册制落地将淘汰一批中小乳企,提升市场集中度。根据尼尔森数据,截至 3Q16,前 10大奶粉品牌市场份额占比约 80%,假设因注册制落地被淘汰的品牌占据 10%市场份额,2015年国内婴幼儿配方奶粉零售额 955亿元(数据来源:欧睿),则据此我们预计注册制将释放 100亿元左右市场空间。 (3)国产龙头奶粉企业收入提速:随着配方奶粉注册制过渡期结束日 2018年 1 月 1 日临近,渠道商更愿意接受拥有行业龙头实力背书且前景明朗的产品,未来渠道商集中拿货补库存将推动 17-18年国产龙头奶粉企业收入提速。

数据来源:中国统计数据库

竞争格局与销售费用:双寡头垄断格局下,伊利股份与蒙牛乳业有望达成默契,减少销售费用支出,改善竞争格局。2016 年,伊利股份销售费用同比增长 6.46%,其中销售人员薪酬同比大幅增长 17.7%,广告营销费同比增长 4.9%;蒙牛乳业销售费用同比大幅增长 22.3%,其中广告及宣传费用同比增长达30.6%。

高企的销售费用压缩伊利股份和蒙牛乳业的盈利空间,两大乳企龙头都有减少销售费用支出的主观意愿。

数据来源:中国统计数据库

肉制品:景气度回升,猪价回落,双汇下半年业绩有望改善

肉制品景气度回升。根据国家统计局数据,2017年 1-5月鲜、冷藏肉产量逆转2015-2016 负增长趋势,实现 12%同比增长。国内猪肉价格 17 年上半年大幅下降,同比降 13.8%,肉制品行业成本压力缓解。 双汇是肉制品行业绝对龙头,市占率领先,主动产品结构调整与下半年成本下降,有望推动公司业绩出现改善。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。