参考中国报告网发布《2017-2022年中国熟卤制品行业市场发展现状及十三五市场竞争态势报告》

1 门店数目增加,管理效率下滑

截至 2016 年底,周黑鸭已有直营门店 778 家,绝味食品拥有直营门店 115 家。

随着公司进一步扩张发展,直营门店数量的持续增长将给公司运营管理带来巨大的发展压力。高效的供应链能力(货品采购、货品调配、货品运输)、完善的信息管理系统(终端数据分析、门店培训管理、客户数据采集分析),以及管理信息传递效率都是公司有效直营管理的基本要求,而以加盟为主的扩张方式管理相对粗放。

绝味的加盟管理模式

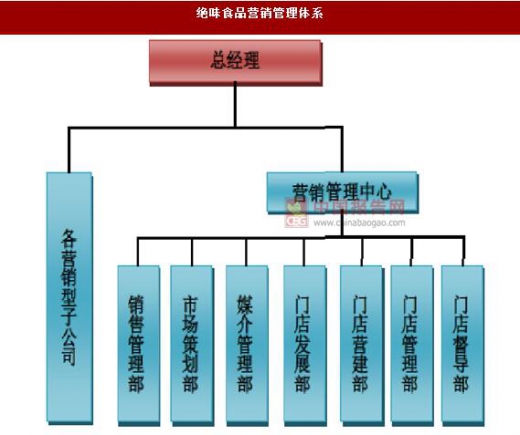

绝味食品以各生产型分子公司作为生产基地向全国销售网络配送产品,以最优冷链配送距离为辐射半径。这样的生产型分子公司供应物流体系,极大保障了运营效率。在下游公司连锁经营管理由总经理、营销管理中心、各营销型子公司构成,相对扁平而有效的销售管理体系、市场策划体系、门店运营体系有力支持了庞大加盟网络的发展效率。

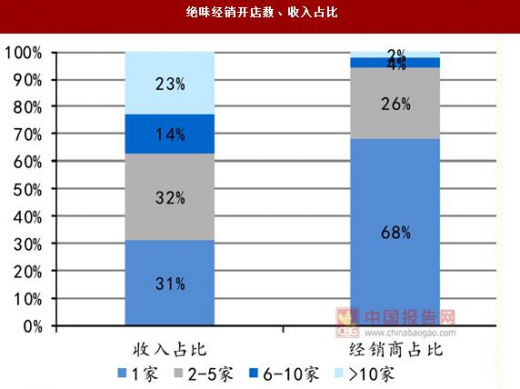

截至 2016Q3;与绝味签订加盟合同的共 3,762 人,其中开设 1 家门店的加盟商人数占 68%,开设 10 家门店以上的约 2%,前五大加盟商占绝味收入比例约为 2.93%。 生产订货模式:绝味采取每日以销定产的经营模式,每日指定时间前各加盟门店、直营门店向公司发送次日产品订单,公司 SAP-ERP 系统收到订单后进行汇总,经审核后各生产基地按接到的生产任务单后再安排生产。

物流模式:绝味通过与第三方物流合作,运用专用物流车辆进行冷链运输。发行人通过对发货时冷藏车检查、货物运输途中温度监控等 2 道关键控制点实施安全检测,并据安装在车辆上的 GPS 和温控器,全程动态监控冷藏车厢内的温度及行车路线。

加盟商筛选:绝味对加盟商的经验、能力、实力、理念、店铺资源和合作意愿等六大方面采用面谈、市场调查等方式进行综合评判。开店前公司会综合考虑周围商圈、人流量、消费习惯、消费水平等条件,帮助加盟商找到最佳开店地点,并通过合理的门店规划形成新店与现有门店良性竞争格局;公司会对加盟商门店经营人员进行产品知识、设备操作、销售技巧、门店日常管理、经营理念、实际销售技巧等方面的系统性培训。

新店达到收支平衡一般为 3~6 个月。 门店运营管理:绝味有专员对加盟商进行定期和不定期的巡访、核检及辅导,巡访采用市场调研、门店访谈、察看等方式进行,核检的内容包括规范经营、店面运营、食品安全、门店形象等,辅导包括对店员的在岗培训、商圈渗透、成功案例分享等。

绝味加盟方式下,”公司对加盟商及其销售人员不具有控制权,加盟商拥有对加盟门店的所有权和收益权,实行独立核算,自负盈亏,但在具体经营方面须接受公司的业务指导与监督”,也就是说绝味并不需要承担门店的租金、人力成本以及日常管理,在迅速扩张的过程中,资金压力和管理压力小于直营模式。

2 直营渠道继续下沉难度大

未来随着一二线主要城市的布局逐步完善,公司的增长更加依赖于向二三线城市的渠道下沉。在进军二三线城市非交通枢纽地区市场时,直营模式由于对目标市场具体经营环境缺乏深入了解,而加盟模式下的加盟商对于当地消费的偏好、选址和人脉方面具有更丰富的经验,优势更为突出,操作风险降低。

加盟商对当地消费情况更为了解

在门店选址方面,公司需要综合考虑不同地区市场目标消费群主要构成、消费习惯、消费水平、客流量、交通条件、商业辐射能力、可选门店面积、租赁价格以及潜在商业竞争程度等多方面因素。

一旦运营不达预期,就难以收回前期调研和资本性支出等投入,影响公司盈利水平,也会对品牌产生负面影响。 而选择与加盟商合作,凭借其对本地市场经营环境的了解,进行店面的选址、经营、营销,能够更加经济、高效的打开新市场;另一方面,公司应用自身优势进行加盟商培训、管理,开展市场推广,产成品物流运输等,强化品牌价值,并进一步实现地区规模经济。

继续下沉需要工厂和物流的强大支持

绝味已经建立起来的 22 个(其中四个在建)遍布全国主要地区的生产加工基地,公司以最优冷链配送距离作为辐射半径,构建了一个”紧靠销售网点、快捷供应、最大化保鲜”的全方位供应链体系,实现直接、快捷、低成本的产品配送效果,这为公司门店的快速扩张提供了坚实的供应保障。

采取直营模式的周黑鸭华中武汉、华东上海两家工厂,新建有华南的东莞和华北的沧州两家工厂。公司目产能处于基本吃紧的状况,未来随着开店数目的逐步增多,周黑鸭需要更多的资本投入新建工厂,以保证各家门店产品的供给。

1 门店数目增加,管理效率下滑

截至 2016 年底,周黑鸭已有直营门店 778 家,绝味食品拥有直营门店 115 家。

随着公司进一步扩张发展,直营门店数量的持续增长将给公司运营管理带来巨大的发展压力。高效的供应链能力(货品采购、货品调配、货品运输)、完善的信息管理系统(终端数据分析、门店培训管理、客户数据采集分析),以及管理信息传递效率都是公司有效直营管理的基本要求,而以加盟为主的扩张方式管理相对粗放。

加盟、直营管理模式优缺点

资料来源:中国报告网整理

绝味的加盟管理模式

绝味食品以各生产型分子公司作为生产基地向全国销售网络配送产品,以最优冷链配送距离为辐射半径。这样的生产型分子公司供应物流体系,极大保障了运营效率。在下游公司连锁经营管理由总经理、营销管理中心、各营销型子公司构成,相对扁平而有效的销售管理体系、市场策划体系、门店运营体系有力支持了庞大加盟网络的发展效率。

绝味食品营销管理体系

资料来源:互联网

绝味经销开店数、收入占比

数据来源:中国统计数据库

截至 2016Q3;与绝味签订加盟合同的共 3,762 人,其中开设 1 家门店的加盟商人数占 68%,开设 10 家门店以上的约 2%,前五大加盟商占绝味收入比例约为 2.93%。 生产订货模式:绝味采取每日以销定产的经营模式,每日指定时间前各加盟门店、直营门店向公司发送次日产品订单,公司 SAP-ERP 系统收到订单后进行汇总,经审核后各生产基地按接到的生产任务单后再安排生产。

物流模式:绝味通过与第三方物流合作,运用专用物流车辆进行冷链运输。发行人通过对发货时冷藏车检查、货物运输途中温度监控等 2 道关键控制点实施安全检测,并据安装在车辆上的 GPS 和温控器,全程动态监控冷藏车厢内的温度及行车路线。

加盟商筛选:绝味对加盟商的经验、能力、实力、理念、店铺资源和合作意愿等六大方面采用面谈、市场调查等方式进行综合评判。开店前公司会综合考虑周围商圈、人流量、消费习惯、消费水平等条件,帮助加盟商找到最佳开店地点,并通过合理的门店规划形成新店与现有门店良性竞争格局;公司会对加盟商门店经营人员进行产品知识、设备操作、销售技巧、门店日常管理、经营理念、实际销售技巧等方面的系统性培训。

新店达到收支平衡一般为 3~6 个月。 门店运营管理:绝味有专员对加盟商进行定期和不定期的巡访、核检及辅导,巡访采用市场调研、门店访谈、察看等方式进行,核检的内容包括规范经营、店面运营、食品安全、门店形象等,辅导包括对店员的在岗培训、商圈渗透、成功案例分享等。

绝味加盟方式下,”公司对加盟商及其销售人员不具有控制权,加盟商拥有对加盟门店的所有权和收益权,实行独立核算,自负盈亏,但在具体经营方面须接受公司的业务指导与监督”,也就是说绝味并不需要承担门店的租金、人力成本以及日常管理,在迅速扩张的过程中,资金压力和管理压力小于直营模式。

2 直营渠道继续下沉难度大

未来随着一二线主要城市的布局逐步完善,公司的增长更加依赖于向二三线城市的渠道下沉。在进军二三线城市非交通枢纽地区市场时,直营模式由于对目标市场具体经营环境缺乏深入了解,而加盟模式下的加盟商对于当地消费的偏好、选址和人脉方面具有更丰富的经验,优势更为突出,操作风险降低。

加盟商对当地消费情况更为了解

在门店选址方面,公司需要综合考虑不同地区市场目标消费群主要构成、消费习惯、消费水平、客流量、交通条件、商业辐射能力、可选门店面积、租赁价格以及潜在商业竞争程度等多方面因素。

一旦运营不达预期,就难以收回前期调研和资本性支出等投入,影响公司盈利水平,也会对品牌产生负面影响。 而选择与加盟商合作,凭借其对本地市场经营环境的了解,进行店面的选址、经营、营销,能够更加经济、高效的打开新市场;另一方面,公司应用自身优势进行加盟商培训、管理,开展市场推广,产成品物流运输等,强化品牌价值,并进一步实现地区规模经济。

继续下沉需要工厂和物流的强大支持

绝味已经建立起来的 22 个(其中四个在建)遍布全国主要地区的生产加工基地,公司以最优冷链配送距离作为辐射半径,构建了一个”紧靠销售网点、快捷供应、最大化保鲜”的全方位供应链体系,实现直接、快捷、低成本的产品配送效果,这为公司门店的快速扩张提供了坚实的供应保障。

绝味工厂覆盖绝大多数省份

资料来源:互联网

采取直营模式的周黑鸭华中武汉、华东上海两家工厂,新建有华南的东莞和华北的沧州两家工厂。公司目产能处于基本吃紧的状况,未来随着开店数目的逐步增多,周黑鸭需要更多的资本投入新建工厂,以保证各家门店产品的供给。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。