参考中国报告网发布的《2017-2022年中国营养品市场运营现状及十三五投资策略研究报告》

国外发达国家对于运动营养的研究始于20世纪30年代,而第一款运动饮料诞生于1965年的美国,即诞生于佛罗里达大学实验室的佳得乐(Gatorade)。当时的研发佳得乐的目的就是帮助佛罗里达大学Gators美式足球队的队员们在如沼泽地一般湿热的赛场上比赛时不至于脱水。那一赛季,Gators保持了全胜战绩,并得到了“下半场球队”的雅号,因为他总是在比赛下半场时赶超对手。20 世纪80 年代后期,全球运动营养产业从食品工业的主流中脱颖而出,成为一个新兴的、生命力最强的产业。随着研究者和企业家逐渐将视角由运动员向大众的运动营养与健康转变,运动营养食品行业在发达国家取得了飞速的发展。发达国家的运动营养食品在产品的品种、配方设计和使用功效的要求上根据不同人群的需求都已形成了较完整的系统。

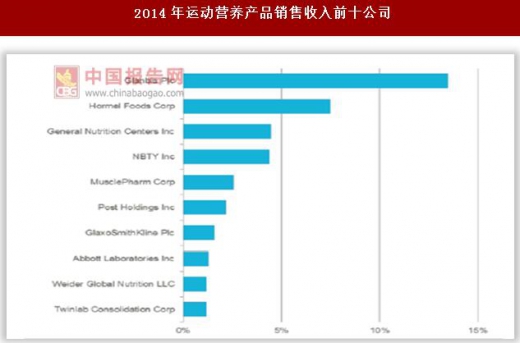

运动营养品生产商格局较分散,但总体排名稳定,目前未出现绝对优势的垄断企业。2014年Glanbia Plc以超过13%的市场占有率名列前茅,Hormel Foods Corp、NBTYInc、GNC和MusclePharm Corp紧随其后。2015年Glanbia Plc市场占有率提升至14.2%,但行业格局并未有较大变化。从行业集中度的情况上看,CR5市场占有率仅为30%左右,竞争格局较为分散。

由于价格相对较高,加之运动健身文化普及度一般,运动营养品在发展中国家的销售潜力未被挖掘。据2009-2014年金砖四国各类健康消费对全球同类产品的贡献额统计,运动营养品仅占6%,但非处方药(OTC)比例高达60%,运动饮料和能量饮料占比也在30%左右。在发展中国家中,购买一款运动营养品要花费大量的当月可支配收入,这在一定程度上限制了发展中国家消费者购买需求。以中国为例,购买康比特2270g产品的消费超过了月人均可支配收入。而随着发展中国家整体步入消费升级阶段以及运动健身文化的兴起,未来市场潜力巨大。

1.1. 运动营养品的定义和分类

运动营养食品指为满足运动人群的生理代谢、运动能力及对某些营养成分的特殊需求而专门加工的食品。运动营养产品属于健康消费,它能够帮助运动员、健身爱好者及健康生活方式者提升身体机能,加速肌肉增长,补充能量损失和快速恢复体能。在日益以健康为美的今天,营养品不再仅仅为运动员服务,普通人群消费需求增长也愈发明显,拥有各种各样功能的产品受到大众的普遍青睐。运动营养品种类繁多,满足运动的营养与能量需求

资料来源:互联网

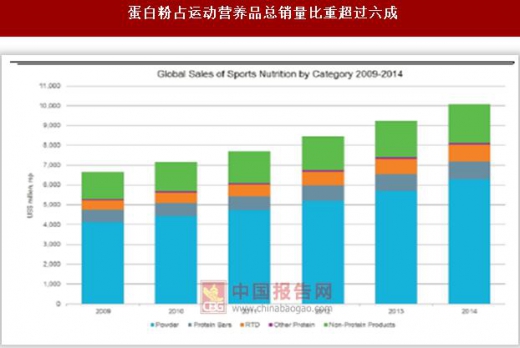

运动营养产品可按其是否含有蛋白质进行笼统划分。含蛋白质的运动营养品中最常见的是蛋白粉。蛋白粉能够提供高纯度的蛋白质,从而满足运动员和参加力量型运动的健身人士补充蛋白质或增加肌肉含量的需要。2014年全球蛋白粉市场规模约63亿美元,占运动营养品总销量比重超过六成。运动营养产品按是否含蛋白质分类

资料来源:中国报告网整理

蛋白粉占运动营养品总销量比重超过六成

数据来源:中国统计数据库

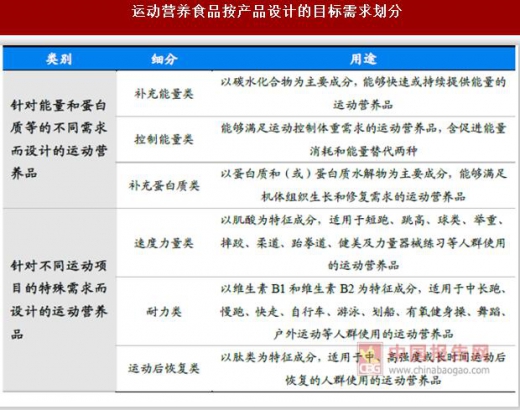

运动营养食品按产品设计的目标需求总体可以划分为两大类,第一类为针对能量和蛋白质等的不同需求而设计的运动营养食品,其按特征营养素分类可分为补充能量类、控制能量类和补充蛋白质类三类;第二类为针对不同运动项目的特殊需求而设计的运动营养食品,按运动项目分类可分为速度力量类、耐力类和运动后恢复类。运动营养食品按产品设计的目标需求划分

资料来源:中国报告网整理

1.2. 运动营养品市场目标群体扩大,增速稳健国外发达国家对于运动营养的研究始于20世纪30年代,而第一款运动饮料诞生于1965年的美国,即诞生于佛罗里达大学实验室的佳得乐(Gatorade)。当时的研发佳得乐的目的就是帮助佛罗里达大学Gators美式足球队的队员们在如沼泽地一般湿热的赛场上比赛时不至于脱水。那一赛季,Gators保持了全胜战绩,并得到了“下半场球队”的雅号,因为他总是在比赛下半场时赶超对手。20 世纪80 年代后期,全球运动营养产业从食品工业的主流中脱颖而出,成为一个新兴的、生命力最强的产业。随着研究者和企业家逐渐将视角由运动员向大众的运动营养与健康转变,运动营养食品行业在发达国家取得了飞速的发展。发达国家的运动营养食品在产品的品种、配方设计和使用功效的要求上根据不同人群的需求都已形成了较完整的系统。

佳得乐诞生于1960年代的美国大学实验室

资料来源:互联网

佳得乐已成为最为成功的功能性饮料

资料来源:互联网

过去十几年,全球运动营养品行业最大的变化是消费群体的快速扩张。这也支撑了行业容量的不断扩张,及企业与产品的生态多样化。在此之前,运动营养产品曾经是精英运动员和健美者补充剂之一。然而,随着近年来全球市场对于蛋白质等健康原料的持续关注与认可,也随着人们对于体重管理和自身健身愈加重视的趋势,运动营养产品也吸引了越来越多主流消费群体的青睐。而随着科技的发展与传播渠道的不断演进,运动更成为一种时尚与分享传播的活动,这也一定程度上促进了行业的良性发展。根据预测,到2020年全球运动营养产品及体重管理产品市场预计可保持每年5%的增长,其中运动营养产品增速最快,预计年化增长率为8%,2020年达到155亿美元的市场规模;体重管理产品预计将保持每年4%的增长,2020年达到160亿美元的规模。品类丰富的运动营养品的消费群体逐渐大众化

资料来源:互联网

运动营养产品市场规模近年一直呈稳步上升的趋势,其中北美市场占据主要份额,亚太市场最具增长潜力。2016年市场规模达到118.52亿美元,2011~2016年,运动营养品CAGR为12%,欧睿预测2017~2020年复合年均增长率仍将保持10%以上。从全球各区域的市场情况来看,北美市场2016年贡献76.18亿美元,高居榜首,同时市场表现前三的地区均为全球主要发达国家聚集地。亚太市场2016年市场规模6.81亿美元,主要份额来自日本、印度和中国。在群众体育高度发展的美国,运动营养产品起步较早,无论是从产品份额到消费体量来看,美国都在主导着全球的运动营养品产业。但如今对运动营养品需求的扩大似乎成为了一个全球化的趋势,尤其是在户外运动、健身人口极高的欧洲,运动营养产品出现了迅猛的发展。同时,考虑到亚太地区人口密集,经济发展快速,未来该区域市场增长潜力巨大。2011-2016年全球运动营养产品市场规模

数据来源:中国统计数据库

北美是运动营养品主要市场(单位:亿美元)

数据来源:中国统计数据库

1.3. 生产端:百家争鸣,地区差异性明显运动营养品生产商格局较分散,但总体排名稳定,目前未出现绝对优势的垄断企业。2014年Glanbia Plc以超过13%的市场占有率名列前茅,Hormel Foods Corp、NBTYInc、GNC和MusclePharm Corp紧随其后。2015年Glanbia Plc市场占有率提升至14.2%,但行业格局并未有较大变化。从行业集中度的情况上看,CR5市场占有率仅为30%左右,竞争格局较为分散。

2014年运动营养产品销售收入前十公司

数据来源:中国统计数据库

2015年运动营养品市场格局仍保持稳定

数据来源:中国统计数据库

同时,运动营养品公司类型多样,大多数公司并不仅仅从事运动营养单一行业。如葛兰素史克(GlaxoSmithKline,旗下主要品牌Maxinutrition),ω制药(Omega Pharm NV,旗下主要品牌Etixx)等公司为制药企业;而Glanbia Plc销售收入最高的为原料业务。制药企业、包装食品企业、原料企业等多类型的企业涉足运动营养品,依靠企业自身积累,能获得一定优势,但同时也存在固有劣势。运动营养品企业类型多样,各具利弊

资料来源:中国报告网整理

从全球视角来看,欧美品牌虽占据主要市场份额,但地区性差异较大。美国市场Glanbia Plc旗下的Optimum Nutrition为最受欢迎产品,2016年占据美国9.8%的市场份额。除此之外,市场份额在5%以上的产品还有Hormel Foods Corp旗下的Muscle Milk(2016年市场份额8.2%),及Glanbia Plc旗下的BSN(2016年市场份额7.0%)。而日本运动营养市场50%以上由味之素(Ajinomoto Co Inc)和明治(Meiji Co Ltd)两家公司占据。中国本土的康比特在国内运动营养市场也取得了不俗的成绩,2016年市场占有率高达37.6%。美国市场主要运动营养产品品牌及市场份额

资料来源:中国报告网整理

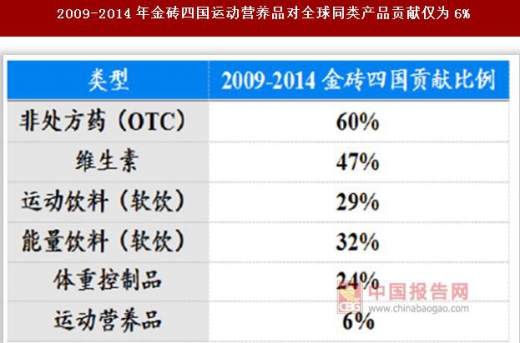

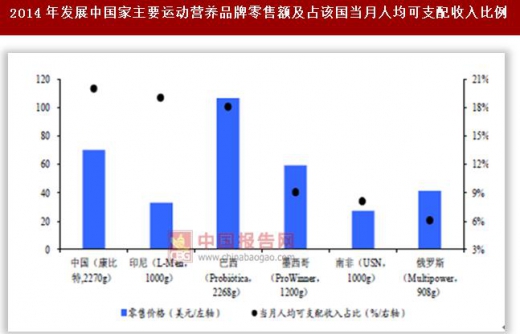

1.4. 销售端:发展中国家亟待开发,互联网成重要渠道由于价格相对较高,加之运动健身文化普及度一般,运动营养品在发展中国家的销售潜力未被挖掘。据2009-2014年金砖四国各类健康消费对全球同类产品的贡献额统计,运动营养品仅占6%,但非处方药(OTC)比例高达60%,运动饮料和能量饮料占比也在30%左右。在发展中国家中,购买一款运动营养品要花费大量的当月可支配收入,这在一定程度上限制了发展中国家消费者购买需求。以中国为例,购买康比特2270g产品的消费超过了月人均可支配收入。而随着发展中国家整体步入消费升级阶段以及运动健身文化的兴起,未来市场潜力巨大。

2009-2014年金砖四国运动营养品对全球同类产品贡献仅为6%

数据来源:中国统计数据库

2014年发展中国家主要运动营养品牌零售额及占该国当月人均可支配收入比例

数据来源:中国统计数据库

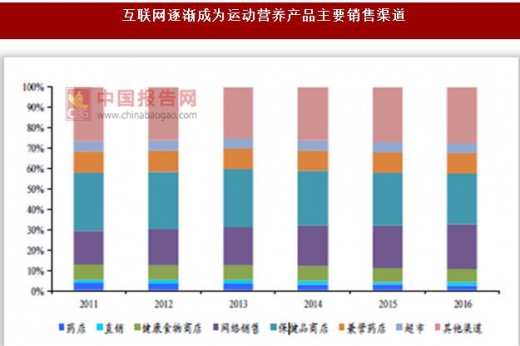

同时,互联网正逐渐成为运动营养产品销售的主要渠道,渠道重构带来变革良机。2011~2016年,网络销售占比从16.3%增长为21.9%,而传统的以健康保健商店为主的销售模式占比则从28.7%下降到24.9%。从美国的情况来看,GNC、the vitamin shoppe等专业细分渠道为美国现在最大的运动营养销售渠道,2015年占比达到51%,年均增速在1%-4%;购买者以核心运动用户为主,强调辅助销售、及时性以及前瞻创新性。而网络渠道为美国第二大运动营养销售渠道,2015 年占比达到17%,年均增速在15%~20%,增速最快;购买者范围较广,强调价格的透明度,购买与送货等环节的便捷性。未来随着网购模式进一步深入,预计互联网将成为运动营养品首要销售渠道。与此同时,跨境电商的日益兴盛也有助于国外先进的保健品进入中国。国内保健品上市流通前需要蓝帽子申请,申请流程时间比较长,但若通过跨境电商进入,则可以避开这个壁垒。目前,NBTY和汤臣倍健的合作方式和西王收购的Muscletech均通过跨境电商渠道进入中国。互联网逐渐成为运动营养产品主要销售渠道

数据来源:中国统计数据库

美国运动营养品主要零售渠道

资料来源:互联网

资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。