一、美瞳行业产业链上游

1.美瞳行业产业链上游现状

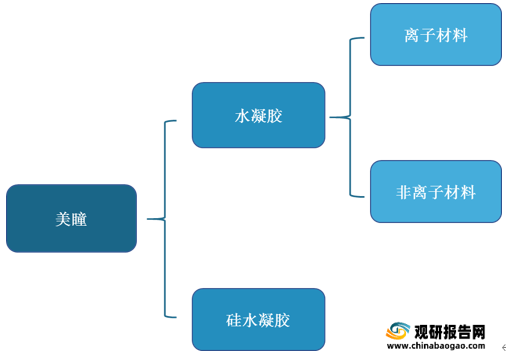

美瞳的材质分为水凝胶及硅水凝胶,后者佩戴更舒适,但技术难度高,仅少部分企业具备生产能力。同时,具备生产能力的企业因产品花色少,品牌形象较老化。

我国美瞳行业产业链上游代表企业可分为四大类型:欧美厂商、中国台湾厂商、日韩厂商、中国大陆厂商。

| 类别 |

厂商 |

品牌 |

产品优势 |

| 欧美厂商 |

强生 |

安视优 |

强生ACUVUE隐形眼镜是强生视力保健公司研制生产的抛弃型隐形眼镜,强生视力保健公司隶属美国强生公司,专业研制、生产和销售系列强生更换型隐形眼镜。,强生隐形眼镜最早提出了越短越健康的理念,被很多业内人士认可,所以强生隐形眼镜都是以短周期的为主,强生日抛隐形眼镜和强生两周抛隐形眼镜都是强生的主打品牌.强生acuvue欧舒适的好处,超高透氧率高透氧硅水凝胶材质,直达角膜之氧流量高达98%,保证眼睛舒适健康,双眼自由呼吸,真正意义上的隐形。 |

| 博士伦 |

博士伦 |

隐形眼镜创新硅水凝胶材质,5倍透氧,锁水保湿,超长配戴也舒适。 智动定位设计(Lo-Torque)6重科技,稳定性高,良好的配适和泪液循环。 |

|

| 中国台湾厂商 |

金可国际 |

海昌 |

海昌专注隐形眼镜30年,是早在1985年就将软性隐形眼镜带入中国的国际化品牌,海昌致力于不断研发专业舒适,兼具时尚的隐形眼镜及护理液产品。海昌注重科技研发,注重产品质量,连续十几年都国家质量抽查合格的企业,参与并讨论、执行国家隐形眼镜生产的国家标准。 |

| 晶硕 |

晶硕 |

晶硕创立于2009年,为和硕联合科技及景硕科技共同转投资品牌,主要从事软式隐形眼镜以及医疗用光学产品研发制造与销售。自行开发新型自动化生产线及生产流程,从开始原料投入到镜片成品,完全自动化生产,核心制程摆脱传统气压元件控制,采用伺服控制系统,取得ISO13485品质系统认证。 |

|

| 日韩厂商 |

SHOBIDO |

PienAge |

款式丰富 |

| 实瞳 |

奇士美 |

美瞳颜色自然,舒适度较高 |

|

| 中国大陆厂商 |

REALCON |

主要为PopMagic、4iNLOOK代工 |

吉林瑞尔康隐形眼镜有限公司成立于2009年,占地面积约5000平方米,位于吉林市高新区国家创业园区,属无菌三类医疗器械生产企业,是东北地区唯一一家正式注册生产彩色隐形眼镜的企业,同时也是国内具有先进彩色隐形眼镜生产能力的工厂,拥有自主知识产权,自主研发中心,拥有一流的韩国自动化全套生产隐形眼镜设备的研发团队和完整的生产技术。 |

| 吉林瑞尔康隐形眼镜有限公司的主要产品有软性亲水接触镜Realcon 38;Realcon Color 38;Realcon Color 40;Realcon Color 42。经营范围:III类6822医用光学器具、仪器及内窥镜设备(仅限隐形眼镜)生产;进出口贸易。主要品牌有:REALCON;芳姿;涵韵;艺彩YICAI等。 |

|||

| 2013年1月,公司申请了关于彩色软性亲水接触镜及其制备方法的发明专利,经中华人民共和国国家知识产权局专利审查局严格审查,于2014年1月15日顺利通过申请并公布。 |

|||

| 康视达科技集团 |

旗下20多个自营品牌,主要为国内中小美瞳品牌代工 |

甘肃康视达科技集团有限公司投资,是国内为数不多生产隐形眼镜的科技型企业,是西北唯一一家隐形眼镜生产企业,公司引进国外先进生产设备、自主研发生产技术知识产权,自主品牌的隐形眼镜及眼睛护理系列产品。2010年元月成功研发出M38、MC38系列产品,取得医疗器械注册证号,同年三月开始生产,十月投入市场,2011年响应国家医疗器械规范要求生产车间改建,2012年5月国际化标志生产厂区全面投入使用,并严格按照医疗器械质量管理规范要求组织实施生产,同时完成GMP检查验收认证工作。 |

|

| 生产研发面积五千八百多平方米,设计开发MC38美瞳产品款式品种80多款,营销体系覆盖全国二十多个省、市、自治区及东南亚地区。公司申请注册商标 20多件,其中 “康视达”商标被认定为“甘肃省著名商标”,现正在认定“中国驰名商标”。已上市“康博士”“沙宣”“伊诺”已得到广大消费者的认可肯定。 |

|||

| 公司自成立以来,坚持走产学研结合发展的道路,先后与中科院物理化学研究院、兰州大学联合致力于隐形眼镜高新产品的研发,成功申报专利26件,其中已授权实用新型专利6件,已进入实审阶段发明专利2件。2011年被认定为科技型企业,目前正在认证“国家高新技术企业”。 |

二、美瞳行业产业链中游

1.美瞳行业产业链中游现状

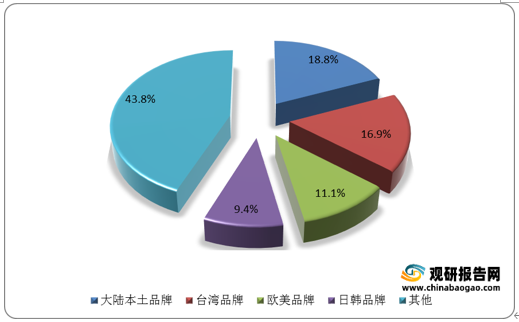

由于我国政府对线上销售美瞳类医疗器械的严格监管,海外品牌面对不熟悉的审批流程,进入壁垒高。而大陆本土品牌抓住发展机遇,在美瞳市场中占有较高比例。数据显示,2019年11月-2020年10月,天猫淘宝美瞳品牌中,中国大陆本土品牌销售额占比达18.8%。其次是台湾品牌和欧美品牌,占比分比为16.9%、11.1%。

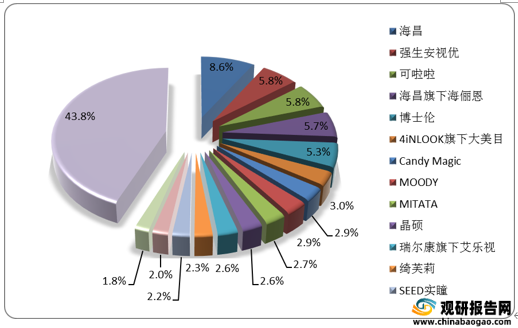

从具体品牌来看,2019年11月-2020年10月,天猫淘宝美瞳品牌中,海昌销售额位居第一位,占比达8.6%。其次是安视优和可拉拉,占比均为5.8%。

尽管目前中国大陆本土美瞳品牌销售额位居高位,但受限于供应链劣势及工艺限制,以代加工生产模式为主的中国国潮美瞳在产品式样上较难以实现多样化,导致不同品牌商的产品最终成品的相似度高。

| 品牌 |

品牌定位 |

供应链 |

销售渠道 |

| MOODY |

大众消费,日抛美瞳价格为69-89元/10只 |

日抛和月抛为台湾大型代工厂晶硕和永胜光学(金可国际旗下)代工,季抛为昕琦光学代工 |

线上电商平台渠道为主 |

| CoFANCY |

大众消费,日抛美瞳价格为69-99元/10只 |

日抛为台湾中大型规模代工厂合作,如台湾的昕琦科技。月抛和半年抛为中国代工厂(江苏视淮医疗器械)与韩国中大型代工厂Medios生产 |

线上电商平台渠道为主 |

| 可啦啦 |

大众消费,日抛美瞳价格为69-99元/10只 |

台湾大型工厂精华光学代工日抛,月抛、半年抛和年抛为中国本土制造商(瑞尔康和自然美光学)代工 |

线上电商平台渠道+线下自营门店 |

| 4iNLOOK |

产品价格差异较大,日抛美瞳价格区间位于59-150元/10只 |

和多家台湾、韩国中大型规模代工厂合作,如台湾的昕琦科技、精能光学和品硕光学,韩国的Vision Science等 |

线上电商平台渠道+自营垂直线上平台+线下自营/加盟门店+线下药店专柜 |

| MIOMI |

中高端定位,日抛美瞳价格为130-150元/10只 |

台湾大型代工厂精华光学代工日抛,韩国中大型代工厂POLYTOUCH代工月抛和年抛 |

线上电商平台渠道+线下加盟门店 |

三、美瞳行业产业链下游分析

1.美瞳行业产业链下游现状

(1)从销售渠道来看

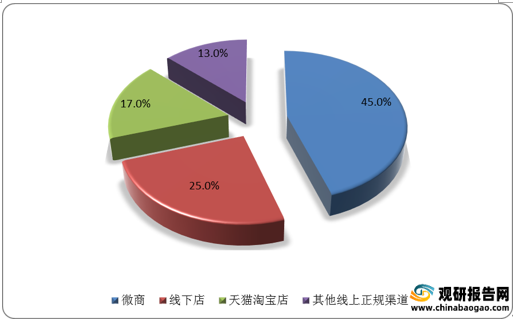

现阶段我国美瞳行业主要销售渠道为微商,2020年占比达45%。其次是线下店和天猫淘宝店,占比分别为25%、17%。

(2)从消费特征来看

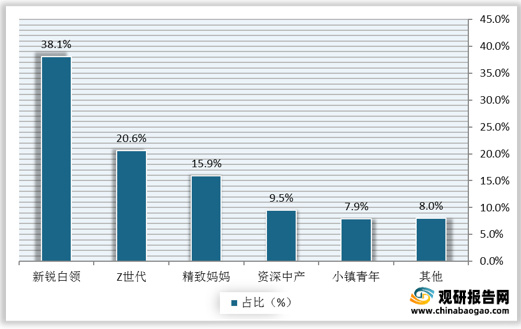

美瞳主要消费者为“新锐白领”和“Z世代”,占比分别为38.1%、20.6%。此外,精制妈妈和资深中产人群占比较高,分别为15.9%、9.5%。消费需求方面,消费者对有度数的美瞳消费需求更高,占比达67.1%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。