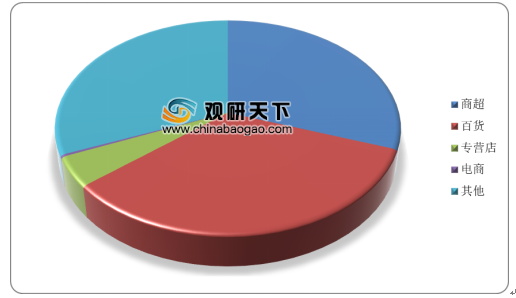

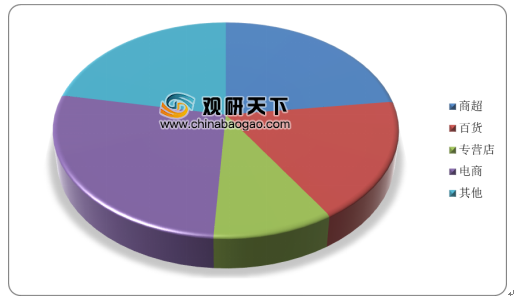

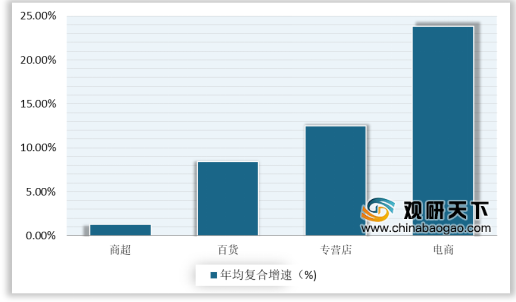

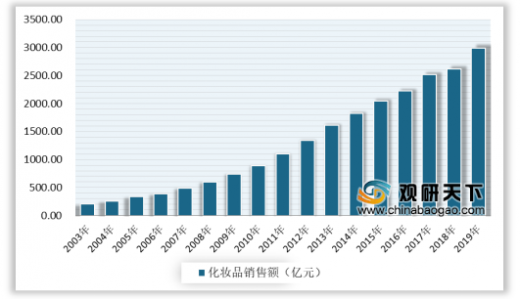

2003年我国化妆品渠道中百货、商超、CS店及电商等渠道占比分别为33.6%、30.4%、4.5%、0.3%,2003年非典疫情期间出行不便,逐步培育了我国消费者线上消费的习惯,CS店及电商等渠道在此之后快速发展,占比不断提升,至2018年分别提高至为10.3%、27.4%。而在这诸多渠道中,电商渠道成长性最高,其线上持续向线下渗透,线下渠道总体承压,在2015-2018年期间,我国化妆品电商的零售额年均复合增速达到23.79%。

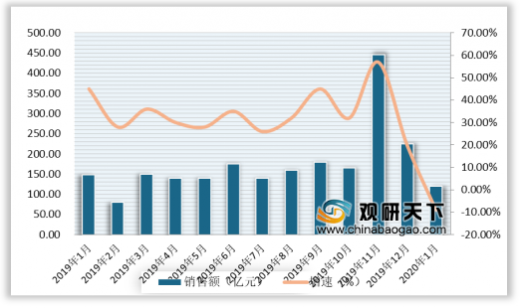

据阿里公布的数据表明,2020年1月阿里全网化妆品的零售额同比下降9.66%,增速同比去年同期放缓36.19PCT。主要是由于春节提前至1月份,且自1月17日起我国快递也陆续停止配送,如果剔除该部分影响,截止2020年1月16日,我国化妆品品牌的销售数据比去年同期增加67.61%,我国化妆品行业仍保持着较高景气。

从天猫的品牌官方旗舰店的当月销售额的同比增速来看,可发现其增速整体上处于正状态,截至2020年1月16日,玉泽品牌同比增加472.40%,资生堂同比增加229.82%;韩后品牌则下降53.87%。

分类 |

公司 |

品牌官方旗舰店 |

2019年11月销售额同比增速(%) |

2019年12月销售额同比增速(%) |

截止2020年1月16日销售额增速 |

阿里全网护肤行业 |

65.38 |

38.97 |

/ |

||

本土传统品牌 |

珀莱雅 |

珀莱雅 |

13.36 |

22.40 |

6.08 |

优资莱 |

9.99 |

33.18 |

3.69 |

||

韩雅 |

-4.42 |

71.75 |

-47.74 |

||

猫语玫瑰 |

372.73 |

231.72 |

27.31 |

||

上海家化 |

佰草集 |

-20.94 |

-28.91 |

-38.58 |

|

六神 |

-39.14 |

-28.91 |

-38.58 |

||

美加净 |

-32.72 |

-24.93 |

0.81 |

||

高夫 |

-30.75 |

-28.74 |

-33.86 |

||

玉泽 |

108.77 |

689.22 |

472.40 |

||

御家汇 |

御泥坊 |

-26.04 |

-7.99 |

-42.69 |

|

小迷糊 |

-36.46 |

-15.81 |

-41.28 |

||

丸美股份 |

丸美 |

54.34 |

278.26 |

85.71 |

|

百雀羚 |

百雀羚 |

28.72 |

104.91 |

99.90 |

|

上海上美 |

韩束 |

27.74 |

175.32 |

164.05 |

|

一叶子 |

-39.10 |

38.79 |

28.27 |

||

珈蓝集团 |

自然堂 |

13.54 |

66.23 |

30.23 |

|

相宜本草 |

相宜本草 |

-8.15 |

0.00 |

-49.19 |

|

韩后 |

韩后 |

-43.06 |

-57.44 |

-53.87 |

|

本土新锐品牌 |

华熙生物 |

润百颜 |

/ |

/ |

87.87 |

蛋壳网络科技 |

HFP |

27.92 |

70.88 |

73.76 |

|

国际-大众品牌 |

欧莱雅(法) |

巴黎欧莱雅 |

124.03 |

94.06 |

158.48 |

Olay |

64.82 |

33.95 |

92.74 |

||

拜尔斯道夫(德) |

妮维雅 |

20.19 |

25.82 |

-17.14 |

|

资生堂(日) |

欧珀莱 |

-38.23 |

-7.64 |

133.15 |

|

爱茉莉太平洋(韩) |

悦诗风吟 |

4.02 |

17.82

|

-7.49 |

|

国际-高端品牌 |

欧莱雅(法) |

兰蔻 |

106.79 |

317.13 |

47.58 |

雅诗兰黛(美) |

雅诗兰黛 |

221.76 |

78.18 |

47.18 |

|

资生堂(日) |

SK-II |

77.22 |

65.91 |

229.82 |

|

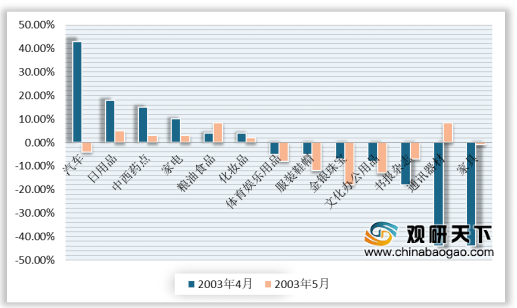

综上可以得知,2003年非典中我国出行、聚会属性更强的住宿餐饮等行业受到的冲击较大,实物消费影响次之,其中化妆品零售增速未出现放缓。而2020年我国新型肺炎疫情与非典有着一定的相似性,且如今我国化妆品行业相较2003年已发生较大变化,行业多年向前发展是一方面,另一方面我国化妆品行业电商渠道在2003年占比不足1%,但2018年已提升至27%,且近年仍为成长性最高的渠道,不过短期内受制于快递复工,因此电商渠道预计呈现先抑后扬态势。

以上数据资料参考《2020年中国化妆品行业分析报告-行业现状与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。