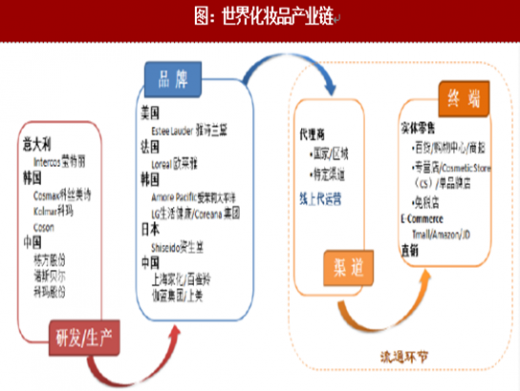

化妆品产业链主要分为研发与生产、品牌、渠道/终端三大环节。

参考观研天下发布《2018-2023年中国化妆品行业市场发展现状调查及投资价值前景评估报告》

化妆品研发与生产企业

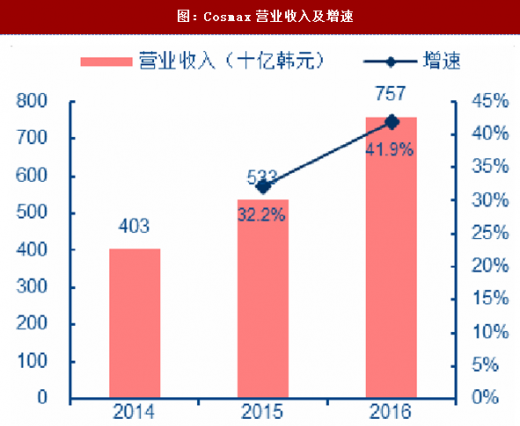

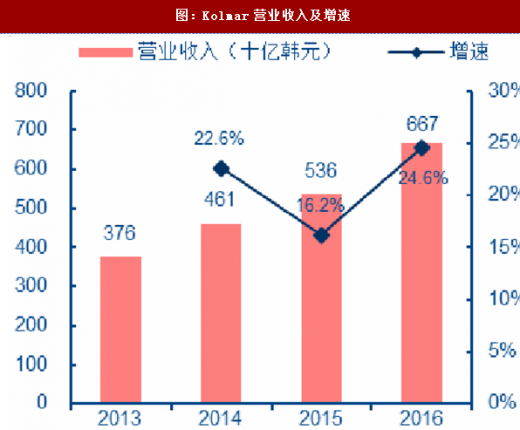

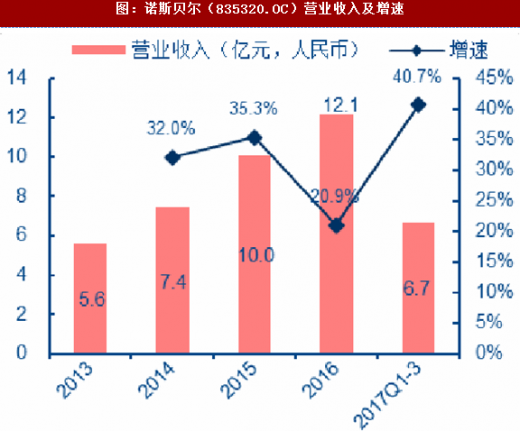

研发与生产环节的企业主要通过自主研发或与高校、专业研发机构合作等方式进行护肤品、彩妆、香氛等产品的研发,以OEM、ODM等方式对接品牌商,或以OBM方式发展自有品牌。国际化妆品研发与生产龙头包括意大利莹特丽(Intercos)、韩国科丝美诗(Cosmax)和科马(Kolmar)等;中国代表性的化妆品生产企业包括诺斯贝尔(835320.OC)和栋方股份(835056.OC)。

研发与生产型企业普遍规模较小,原因在于绝大部分品牌商仍以自主生产为主、外包为辅。2016年,意大利莹特丽(Intercos)营业收入4.5亿欧元,约32.6亿元人民币;韩国Cosmax营业收入7569.6亿韩元,约43.6亿元人民币;韩国Kolmar营业收入Kolmar营业收入6674.7亿韩元,约38.5亿元人民币;中国诺斯贝尔2016年营业收入12.1亿元。

研发与生产型企业普遍规模较小,原因在于绝大部分品牌商仍以自主生产为主、外包为辅。2016年,意大利莹特丽(Intercos)营业收入4.5亿欧元,约32.6亿元人民币;韩国Cosmax营业收入7569.6亿韩元,约43.6亿元人民币;韩国Kolmar营业收入Kolmar营业收入6674.7亿韩元,约38.5亿元人民币;中国诺斯贝尔2016年营业收入12.1亿元。

近年来,独立第三方化妆品研发机构兴起,向品牌商、生产商提供基础研发、前沿技术、产品配方、新品测试等服务。我们认为:一方面,随着化妆品品牌多元化、更迭速度的加快,研发与生产型企业有广阔的成长空间;另一方面,化妆品产业链的高附加值环节在品牌,研发与生产领域难以出现巨头公司

化妆品品牌公司

高端化妆品全球高集中度,欧莱雅集团、雅诗兰黛集团、LVMH、Chanel四大公司旗下高端化妆品占据全球销售额的70%左右;大众化妆品市场集中度低,世界各国均有本土强势品牌。

欧莱雅集团(ORFR)为全球规模最大的化妆品公司,研发和并购是其成长的两大驱动力。截至2016年末,欧莱雅集团拥有化妆品品牌34个,产品销售140个国家和地区;业务分为4大事业部:ConsumerProducts(7大品牌)、L’ORALLUXE(15大品牌)、ProfessionalProducts(7大品牌)、ActiveCosmetics(4大品牌);另有个人护理品牌Bodyshop(2017年6月,公司宣布拟以10亿欧元出售给巴西化妆品集团NaturaCosméticosSA)。2016年,欧莱雅集团营业收入258.4亿欧元,同比+2.3%;GAAP归属净利润31.1亿欧元,同比-5.8%,剔除非经常性损益后36.5亿欧元,同比+4.7%。

雅诗兰黛集团为国际高端化妆品龙头公司,旗下包括EsteeLauder、LaMer、MAC、BobbiBrown等25个品牌。FY2017,公司营业收入118.3亿美元,同比+5.0%;归属净利润12.5亿美元,同比+12.0%。

LVMH集团为世界奢侈品龙头,Perfumes&Cosmetics为其6大业务之一,涵盖Dior、Guerlain、Givenchy等10个品牌。FY2016/FS12017,Perfumes&Cosmetics业务营业收入分别为49.5亿/26.7亿欧元,分别同比+6%/+14%(Organicgrowth:+8%/+12%);2016年Perfumes/Make-up/Skincare三大品类分别占比38%/44%/18%;FY2016/FS12017经常性利润分别为5.5亿/2.9亿欧元,分别同比+5%/+7%。

渠道与终端

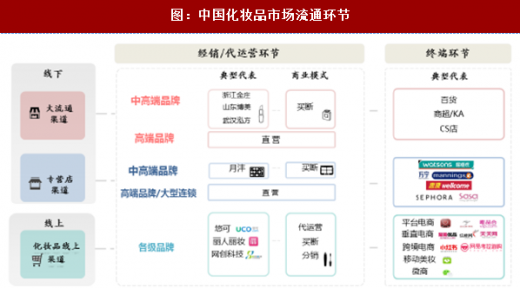

线下销售方面,鉴于高品牌影响力和目标客户群相对集中,高端化妆品在全球的销售均以直营为主;国外市场,因流通链条相对扁平、零售商集中度高,中端、大众化妆品也以“品牌-零售商”直接对接为主;中国市场,中端、大众化妆品一般通过区域经销商触达实体销售终端。

中国市场线上销售方面:海外品牌,欧莱雅、雅诗兰黛、宝洁旗下化妆品等通过代运营商实现线上销售,韩国爱茉莉太平洋参股代运营商丽人丽妆;本土企业,上海家化自营线上业务;伽蓝集团主要通过丽人丽妆实现线上销售。

中国市场化妆品经销商:存量整合,青岛金王、怡亚通逐鹿

青岛金王:全产业链布局,搭建S2B2C平台及颜值生态圈

中国化妆品经销商高度分散,大量经销商代理品牌数量低于5个、代理区域局限于少数几个城市、渠道局限于特定渠道(如仅针对KA或百货或CS)。同时,经销商为买断式经营,资金需求量大。2014年以来,化妆品市场整体增速放缓叠加品牌、渠道格局变化,经销商经营情况恶化,并购整合进程开启。

2014年7月至2016年11月,青岛金王先后收购化妆品研发和生产企业广州栋方(45%股权)、“彩护一体”品牌商广州韩亚(100%)、线上美妆代运营商杭州悠可(100%)、屈臣氏渠道代理商上海月沣(100%)、18家经销商(51%~60%股权)和2家终端连锁(51%股权),形成化妆品“研发/生产-品牌-经销商(线上/专营店/CS/KA/百货/购物中心)-CS终端”全产业链运营商。

青岛金王未来看点:1.深度协同丰富品牌矩阵,引入独家、自有品牌提升盈利能力。已经联合取得“薇姿”、“理肤泉”、“后”、“Toocoolforschool”等众多日韩、欧美品牌的全国、省级独家代理;未来将独家引入更多海外品牌、孵化C2M自有品牌。2.以社交电商链接品牌、渠道、BA和消费者,实现线下BA资源变现。3.化妆品S2B2C平台:通过合伙人机制,构建集成+共享的供应链平台,包括:全球集采、智慧物流(效期管理、库存管理等)、数字化CS店、客户大数据、金融服务等。4.产业链延伸,搭建“颜值”生态圈。预计医美及生活服务、适合化妆品销售的成熟社交电商平台等均是产业链再延伸可能方向。

怡亚通:整合快消品经销商,涉足美妆流通环节

怡亚通原主业为IT企业供应链服务商,提供代理采购、进出口通关、库存管理、物流加工、配套结算等全方位服务。2011年起,公司开启国内快消品经销商整合。2011-2017年,公司收购10家日化领域经销商(60%-100%股权)、2家CS连锁(60%-70%股份)。

青岛金王和怡亚通在化妆品领域的布局的区别:1.青岛金王更聚焦于化妆品领域:怡亚通投资的经销商主营产品为食品饮料、日化用品(洗发水、沐浴露等),青岛金王更聚焦于化妆品(护肤、彩妆、香水等)经销商。2.怡亚通面对的上游品牌更具话语权:主要为宝洁、联合利华等日化巨头以及雀巢、卡夫等食品龙头,上游品牌的议价能力更强;青岛金王经销商代理品牌聚焦于化妆品领域且定位梯队更完善。3.青岛金王致力于打造“颜值生态圈”,怡亚通重点围绕快消品供应链布局。

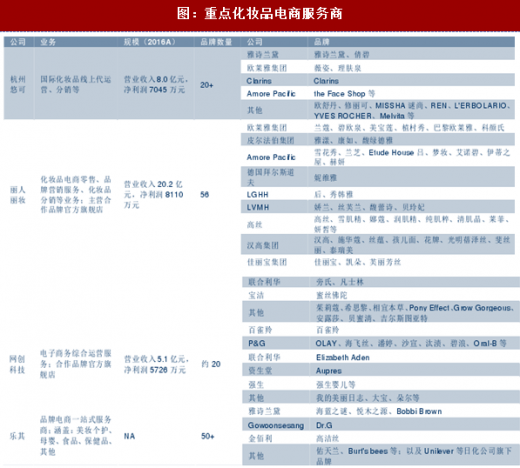

化妆品电商服务商:空间广阔,高速成长

化妆品电商服务商是为化妆品品牌提供多平台、多渠道、全链路的电子商务一站式服务商,主营业务包括化妆品电商零售、品牌营销服务、化妆品分销等业务;行业龙头包括青岛金王全资子公司杭州悠可、丽人丽妆、网创科技、乐其电商。

以杭州悠可为例,其主营业务收入主要来自线上品牌代运营及线上分销业务。线上品牌代运营业务主要分为两种方式:1)买断货物,通过天猫或品牌官网向终端消费者进行销售;2)向品牌客户收取代运营服务费。线上分销业务中,杭州悠可获取收入的主要方式为买断货物,向垂直电商平台等线上经销商销售商品。

线上品牌代运营模式中,杭州悠可收取代运营服务费模式较高;丽人丽妆、网创科技买断模式为主。

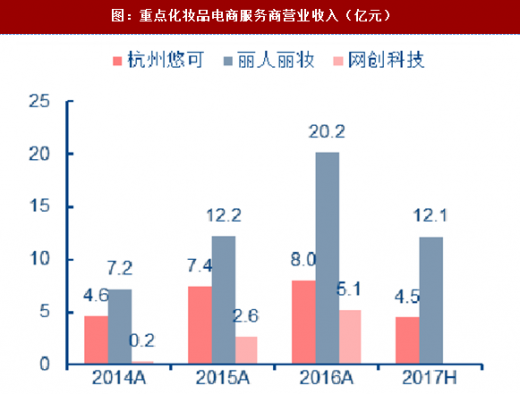

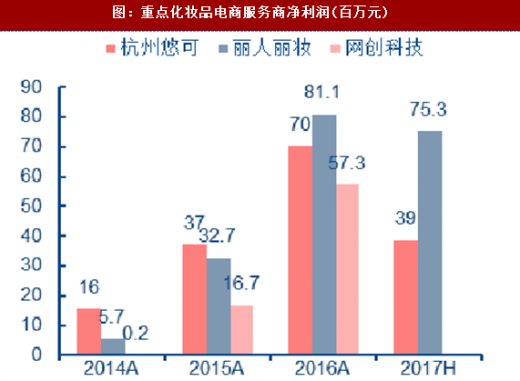

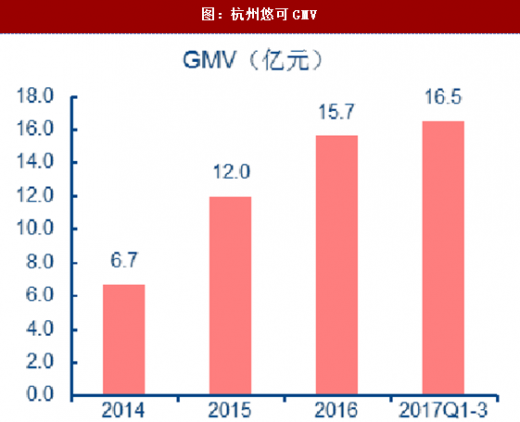

高速成长,空间广阔。2017Q1-3,杭州悠可GMV16.5亿元,同比+65%;营业收入6.7亿元,同比+23%;净利润6800万元,同比+65%。同期,天猫美妆GMV增速约80%,高端线增速约120%。化妆品电商服务商面临广阔发展空间:1)化妆品线上零售保持高速增长;2)更多化妆品企业将线上业务交由化妆品电商服务商运营;鉴于线上覆盖范围广、试错成本低,海外品牌进入国内也倾向于首选线上试水。3)集中度提升:目前行业高度分散,未来龙头市占率料将进一步提升。

高速成长,空间广阔。2017Q1-3,杭州悠可GMV16.5亿元,同比+65%;营业收入6.7亿元,同比+23%;净利润6800万元,同比+65%。同期,天猫美妆GMV增速约80%,高端线增速约120%。化妆品电商服务商面临广阔发展空间:1)化妆品线上零售保持高速增长;2)更多化妆品企业将线上业务交由化妆品电商服务商运营;鉴于线上覆盖范围广、试错成本低,海外品牌进入国内也倾向于首选线上试水。3)集中度提升:目前行业高度分散,未来龙头市占率料将进一步提升。

参考观研天下发布《2018-2023年中国化妆品行业市场发展现状调查及投资价值前景评估报告》

图:世界化妆品产业链

研发与生产环节的企业主要通过自主研发或与高校、专业研发机构合作等方式进行护肤品、彩妆、香氛等产品的研发,以OEM、ODM等方式对接品牌商,或以OBM方式发展自有品牌。国际化妆品研发与生产龙头包括意大利莹特丽(Intercos)、韩国科丝美诗(Cosmax)和科马(Kolmar)等;中国代表性的化妆品生产企业包括诺斯贝尔(835320.OC)和栋方股份(835056.OC)。

图:Intercos营业收入及增速

图:Cosmax营业收入及增速

图:Kolmar营业收入及增速

图:诺斯贝尔(835320.OC)营业收入及增速

近年来,独立第三方化妆品研发机构兴起,向品牌商、生产商提供基础研发、前沿技术、产品配方、新品测试等服务。我们认为:一方面,随着化妆品品牌多元化、更迭速度的加快,研发与生产型企业有广阔的成长空间;另一方面,化妆品产业链的高附加值环节在品牌,研发与生产领域难以出现巨头公司

化妆品品牌公司

高端化妆品全球高集中度,欧莱雅集团、雅诗兰黛集团、LVMH、Chanel四大公司旗下高端化妆品占据全球销售额的70%左右;大众化妆品市场集中度低,世界各国均有本土强势品牌。

欧莱雅集团(ORFR)为全球规模最大的化妆品公司,研发和并购是其成长的两大驱动力。截至2016年末,欧莱雅集团拥有化妆品品牌34个,产品销售140个国家和地区;业务分为4大事业部:ConsumerProducts(7大品牌)、L’ORALLUXE(15大品牌)、ProfessionalProducts(7大品牌)、ActiveCosmetics(4大品牌);另有个人护理品牌Bodyshop(2017年6月,公司宣布拟以10亿欧元出售给巴西化妆品集团NaturaCosméticosSA)。2016年,欧莱雅集团营业收入258.4亿欧元,同比+2.3%;GAAP归属净利润31.1亿欧元,同比-5.8%,剔除非经常性损益后36.5亿欧元,同比+4.7%。

图:欧莱雅集团品牌矩阵

雅诗兰黛集团为国际高端化妆品龙头公司,旗下包括EsteeLauder、LaMer、MAC、BobbiBrown等25个品牌。FY2017,公司营业收入118.3亿美元,同比+5.0%;归属净利润12.5亿美元,同比+12.0%。

图:雅诗兰黛集团品牌矩阵

LVMH集团为世界奢侈品龙头,Perfumes&Cosmetics为其6大业务之一,涵盖Dior、Guerlain、Givenchy等10个品牌。FY2016/FS12017,Perfumes&Cosmetics业务营业收入分别为49.5亿/26.7亿欧元,分别同比+6%/+14%(Organicgrowth:+8%/+12%);2016年Perfumes/Make-up/Skincare三大品类分别占比38%/44%/18%;FY2016/FS12017经常性利润分别为5.5亿/2.9亿欧元,分别同比+5%/+7%。

图:LVMHPerfumes&Cosmetics业务品牌矩阵

渠道与终端

线下销售方面,鉴于高品牌影响力和目标客户群相对集中,高端化妆品在全球的销售均以直营为主;国外市场,因流通链条相对扁平、零售商集中度高,中端、大众化妆品也以“品牌-零售商”直接对接为主;中国市场,中端、大众化妆品一般通过区域经销商触达实体销售终端。

中国市场线上销售方面:海外品牌,欧莱雅、雅诗兰黛、宝洁旗下化妆品等通过代运营商实现线上销售,韩国爱茉莉太平洋参股代运营商丽人丽妆;本土企业,上海家化自营线上业务;伽蓝集团主要通过丽人丽妆实现线上销售。

图:中国化妆品市场流通环节

中国市场化妆品经销商:存量整合,青岛金王、怡亚通逐鹿

青岛金王:全产业链布局,搭建S2B2C平台及颜值生态圈

中国化妆品经销商高度分散,大量经销商代理品牌数量低于5个、代理区域局限于少数几个城市、渠道局限于特定渠道(如仅针对KA或百货或CS)。同时,经销商为买断式经营,资金需求量大。2014年以来,化妆品市场整体增速放缓叠加品牌、渠道格局变化,经销商经营情况恶化,并购整合进程开启。

2014年7月至2016年11月,青岛金王先后收购化妆品研发和生产企业广州栋方(45%股权)、“彩护一体”品牌商广州韩亚(100%)、线上美妆代运营商杭州悠可(100%)、屈臣氏渠道代理商上海月沣(100%)、18家经销商(51%~60%股权)和2家终端连锁(51%股权),形成化妆品“研发/生产-品牌-经销商(线上/专营店/CS/KA/百货/购物中心)-CS终端”全产业链运营商。

图:青岛金王化妆品全产业链并购标的(截至201712)

青岛金王未来看点:1.深度协同丰富品牌矩阵,引入独家、自有品牌提升盈利能力。已经联合取得“薇姿”、“理肤泉”、“后”、“Toocoolforschool”等众多日韩、欧美品牌的全国、省级独家代理;未来将独家引入更多海外品牌、孵化C2M自有品牌。2.以社交电商链接品牌、渠道、BA和消费者,实现线下BA资源变现。3.化妆品S2B2C平台:通过合伙人机制,构建集成+共享的供应链平台,包括:全球集采、智慧物流(效期管理、库存管理等)、数字化CS店、客户大数据、金融服务等。4.产业链延伸,搭建“颜值”生态圈。预计医美及生活服务、适合化妆品销售的成熟社交电商平台等均是产业链再延伸可能方向。

怡亚通:整合快消品经销商,涉足美妆流通环节

怡亚通原主业为IT企业供应链服务商,提供代理采购、进出口通关、库存管理、物流加工、配套结算等全方位服务。2011年起,公司开启国内快消品经销商整合。2011-2017年,公司收购10家日化领域经销商(60%-100%股权)、2家CS连锁(60%-70%股份)。

图:怡亚通日化经销商、CS店并购

青岛金王和怡亚通在化妆品领域的布局的区别:1.青岛金王更聚焦于化妆品领域:怡亚通投资的经销商主营产品为食品饮料、日化用品(洗发水、沐浴露等),青岛金王更聚焦于化妆品(护肤、彩妆、香水等)经销商。2.怡亚通面对的上游品牌更具话语权:主要为宝洁、联合利华等日化巨头以及雀巢、卡夫等食品龙头,上游品牌的议价能力更强;青岛金王经销商代理品牌聚焦于化妆品领域且定位梯队更完善。3.青岛金王致力于打造“颜值生态圈”,怡亚通重点围绕快消品供应链布局。

化妆品电商服务商:空间广阔,高速成长

化妆品电商服务商是为化妆品品牌提供多平台、多渠道、全链路的电子商务一站式服务商,主营业务包括化妆品电商零售、品牌营销服务、化妆品分销等业务;行业龙头包括青岛金王全资子公司杭州悠可、丽人丽妆、网创科技、乐其电商。

图:重点化妆品电商服务商

以杭州悠可为例,其主营业务收入主要来自线上品牌代运营及线上分销业务。线上品牌代运营业务主要分为两种方式:1)买断货物,通过天猫或品牌官网向终端消费者进行销售;2)向品牌客户收取代运营服务费。线上分销业务中,杭州悠可获取收入的主要方式为买断货物,向垂直电商平台等线上经销商销售商品。

线上品牌代运营模式中,杭州悠可收取代运营服务费模式较高;丽人丽妆、网创科技买断模式为主。

图:重点化妆品电商服务商营业收入(亿元)

图:重点化妆品电商服务商净利润(百万元)

图:杭州悠可GMV

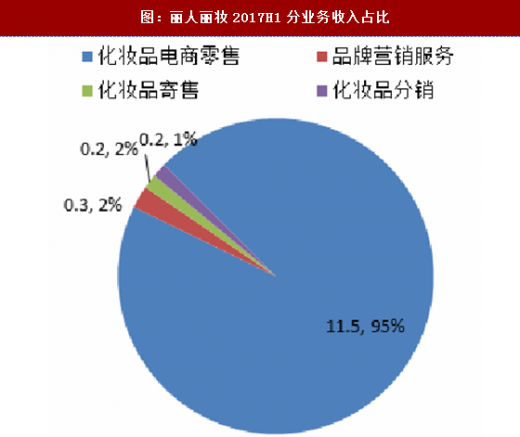

图:丽人丽妆2017H1分业务收入占比

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。