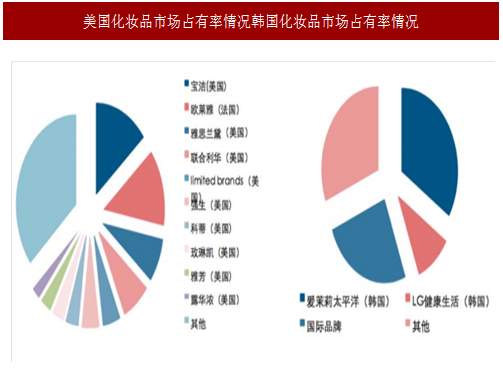

1、国内化妆品行业集中度较低,跨国企业占据主流,国内企业逐渐崛起

从国际市场来看,美国化妆品市场前十名企业中本土化妆品企业占据主导地位,国外企业仅欧莱雅(法国)占据一席;韩国化妆品市场以其本土企业爱茉莉太平洋和 LG 生活馆两大化妆品集团为首,国际品牌市场占比仅为 25%。同时美国化妆品市场集中度较高,前十大企业市场占有率超过 70%;韩国市场中仅爱茉莉太平洋和 LG 健康生活就占据近 45%的市场份额。

根据国家食品药品监督管理总局的网站显示,目前国内获得化妆品生产许可证的企业为 3,800 余家,国产化妆品产品超过 70 万种,化妆品生产企业数量众多。

但据统计数据显示,2016 年国内化妆品市场销售排名前十的企业基本为欧美及日韩等跨国企业,国内企业仅有上海上美化妆品有限公司、上海百雀羚日用化学品有限公司和伽蓝集团在列;同时虽然跨国企业占据优势市场地位,但整体市场集中度依然不高,前十大企业市场占有率不足 50%。

造成上述现象的原因一方面在于,国内化妆品生产和消费基础均较薄弱,大多数中小型企业因为资金、技术及人才等因素的制约,难以在品牌策划、产品开发、质量保障、市场营销、广告投入、售后服务等诸多方面与跨国企业相抗衡;另一方面,虽然跨国企业凭借其强大的营销能力、品牌影响力及研发实力,牢牢占据化妆品行业领先地位,但由于化妆品消费极具个性化特点,不同的性别、不同的年龄层次、不同的收入结构、不同的消费理念、不同的心理需求等因素都会形成不同的消费诉求,少数几家跨国企业并不能满足所有需求,形成较大的个性化需求缺口。由此,国内化妆品行业形成较大的长尾效应,优质与个性化中小品牌存在较大的市场空间。

国内化妆品行业从上世纪 90 年代以后开始发展,中小型生产企业数量众多且大多布局于三四线城市,多以功能性品类来满足消费者的基本护理需求,整体市场影响力极为有限,近 20 年来一直处于市场弱势地位。但随着国内消费者消费理念逐步成熟,以及近年来电商渠道的快速发展,注重品牌策划、技术研发及市场营销的国内化妆品企业加大投入,依靠本土优势,逐步抢占跨国企业的市场份额。

2015 年,包括上海家化、伽蓝集团、百雀羚、韩束、珀莱雅、云南白药等本土化妆品企业出现在化妆品国内市场占有率排名前 20 的名单中,且大都呈现上升趋势;同时上述企业的合计市场占有率也逐年提升,从 2011 年的 4.4%上升至 2015 年的 9.2%。虽然本土品牌市场占有率逐年上升,但与发达国家相比本土企业仍有较大的提升空间。

国内本土化妆品企业通过更好地贴近国内消费者需求,了解国内消费者的消费偏好,精准的品牌定位,灵活的供应链管理,以及与日化专营店、电商等渠道的默契配合,提升品牌知名度和信任度,本土化妆品品牌有望保持持续稳定增长。

2、人均消费较低,发展空间巨大

2016 年我国化妆品市场容量超过 3,000 亿元人民币,已经成为化妆品消费大国,从单个市场规模来看已经超过日本成为仅次于美国的全球第二大市场。但是从人均化妆品消费额来看,我国还远远落后于很多发达国家。

参考中国报告网发布《2017-2022年中国化妆品市场发展现状及运营管理深度分析报告》

2012 年美国、日本和韩国的人均化妆品消费额分别是中国的 15 倍、9 倍和 7 倍。以 13 亿人口估算,虽然我国人均化妆品消费支出从 2011 年 27.81 美元逐渐增长到 2014 年的35.04 美元,但与上述三国相比仍存在巨大差距。

随着我国国民经济的快速发展,居民可支配收入水平不断提高,化妆品人均消费将大幅提高。据国家统计局数据显示,中国城镇居民可支配收入从 2001 年的 6,860 元增长到 2016 年的 33,616 元,复合年均增长率 11.18%;农村居民可支配收入从 2001 年的 2,366 元增长到 2016 年的 12,363 元,复合年均增长率为11.65%。随着城镇化的不断深入,人口结构的变化,收入水平的提升以及化妆品消费习惯和消费理念的培育,消费升级成为大势所趋,与发达国家之间的巨大差距有望不断缩小。

3、核心化妆品消费人群迅速增长

化妆品作为一种日用消费品,已经被越来越多的消费者所接受。特别是近十年来欧美化妆品大牌对于国内市场的持续投入和培育,国内消费者已经逐步形成正确的使用习惯和消费理念,为化妆品市场带来了更多的市场机会。在这庞大的消费群体中,成年女性成为化妆品消费的主力军。

全球著名化妆品跨国企业日本资生堂在中国提出核心“化妆品人口”概念,即按照以下标准来定义:1)居住在城镇;2)年龄大于 20 岁的女性;3)年收入不低于 30,000 元人民币。根据该公司的统计,国内的核心“化妆品人口”数量从 2005 年的 2,200 万人已增长到 2010 年的 1 亿人,同时预计 2015 年达到 2 亿人,2020 年将达到 4 亿人,远超日本 2010 年的 5,600 万人核心“化妆品人口”数量。

核心“化妆品人口”的成倍增长,必将带来化妆品市场的繁荣景象。在核心化妆品消费人群中不同年龄结构的化妆品消费需求差异较大,人均消费金额也存在一定差距。

根据调查,欧洲40-59岁的女性面部护肤品的消费金额接近25-39岁女性的两倍,而60岁以上的女性几乎占了34%的面部护肤品市场。这些数据反映了发达国家女性的化妆品消费随着年龄增长相应提升,一方面可支配收入增加,另一方面对抗衰老等需求也相应增加。

目前国内化妆品消费者的人口结构、收入结构和消费习惯与发达国家相比有很大的差异,国内年轻女性在化妆品上的人均消费远高于老年女性,人均化妆品支出随着年龄步入中老年而迅速衰减。但这一现象随着化妆品消费理念的深入人心将会得到有效改善。

国内目前的 25-39 岁的青年女性成长于上世纪 80 年代改革开放以后,是经历了完整的化妆品教育的一代,与上世纪 60 年代以前的消费者在经济实力和消费习惯上差别很大。随着她们年龄的增长和收入的增加,这一群体化妆品消费升级的现象非常显著,消费曲线也将随之发生改变,届时成熟女性和老年女性将成为护肤品特别是抗衰老护肤品的主力军。从这一点来看,未来 10-20 年,中国消费者将很有可能复制欧美成熟市场的情况。

4、进入化妆品行业的主要壁垒

(一)品牌壁垒

品牌是化妆品企业的核心竞争力,化妆品品牌对产品销售起着举足轻重的作用。建立有一定知名度、忠诚度和美誉度的化妆品品牌需要企业投入大量的人力、物力及财力,是企业在品牌策划、品牌定位、配方研发、工艺技术、产品质量和售后服务等诸多方面长期耕耘的结果。成熟的化妆品品牌有稳定的客户群,行业的新进入者很难在短时间内建立起为消费者接受的品牌,以争夺现有的市场份额。

(二)营销网络壁垒

作为日用消费品,营销渠道是化妆品企业发展的根本。只有拥有强大的渠道销售能力,才能消化掉企业工业化规模生产出的产品。建立起覆盖百货、超市、日化专营店、电商等零售终端的全国性营销网络需要具备成熟的品牌、丰富的运营经验、优秀的管理团队,投入大量资金,并经过长时间的积累,很难一蹴而就。

(三)人才壁垒

化妆品企业需要投入大量的资源,逐步建立起由品牌策划、产品研发、市场营销和供应链管理等领域优秀人才组成的管理团队,同时企业还需要成熟且完善的人才培训和选拔机制,以满足企业发展过程中对人力资源的需求,以上构成了进入本行业的人才壁垒。

(四)技术、研发壁垒

推出满足市场需求的产品对于业内企业是一项持续的挑战。化妆品产品的研发涉及生命科学、精细化工、皮肤科学、植物学等多学科的交叉研究与运用,需要强大的技术研发团队支持,对于行业新进入者构成技术、研发壁垒。

从国际市场来看,美国化妆品市场前十名企业中本土化妆品企业占据主导地位,国外企业仅欧莱雅(法国)占据一席;韩国化妆品市场以其本土企业爱茉莉太平洋和 LG 生活馆两大化妆品集团为首,国际品牌市场占比仅为 25%。同时美国化妆品市场集中度较高,前十大企业市场占有率超过 70%;韩国市场中仅爱茉莉太平洋和 LG 健康生活就占据近 45%的市场份额。

图:美国化妆品市场占有率情况韩国化妆品市场占有率情况

根据国家食品药品监督管理总局的网站显示,目前国内获得化妆品生产许可证的企业为 3,800 余家,国产化妆品产品超过 70 万种,化妆品生产企业数量众多。

但据统计数据显示,2016 年国内化妆品市场销售排名前十的企业基本为欧美及日韩等跨国企业,国内企业仅有上海上美化妆品有限公司、上海百雀羚日用化学品有限公司和伽蓝集团在列;同时虽然跨国企业占据优势市场地位,但整体市场集中度依然不高,前十大企业市场占有率不足 50%。

造成上述现象的原因一方面在于,国内化妆品生产和消费基础均较薄弱,大多数中小型企业因为资金、技术及人才等因素的制约,难以在品牌策划、产品开发、质量保障、市场营销、广告投入、售后服务等诸多方面与跨国企业相抗衡;另一方面,虽然跨国企业凭借其强大的营销能力、品牌影响力及研发实力,牢牢占据化妆品行业领先地位,但由于化妆品消费极具个性化特点,不同的性别、不同的年龄层次、不同的收入结构、不同的消费理念、不同的心理需求等因素都会形成不同的消费诉求,少数几家跨国企业并不能满足所有需求,形成较大的个性化需求缺口。由此,国内化妆品行业形成较大的长尾效应,优质与个性化中小品牌存在较大的市场空间。

国内化妆品行业从上世纪 90 年代以后开始发展,中小型生产企业数量众多且大多布局于三四线城市,多以功能性品类来满足消费者的基本护理需求,整体市场影响力极为有限,近 20 年来一直处于市场弱势地位。但随着国内消费者消费理念逐步成熟,以及近年来电商渠道的快速发展,注重品牌策划、技术研发及市场营销的国内化妆品企业加大投入,依靠本土优势,逐步抢占跨国企业的市场份额。

2015 年,包括上海家化、伽蓝集团、百雀羚、韩束、珀莱雅、云南白药等本土化妆品企业出现在化妆品国内市场占有率排名前 20 的名单中,且大都呈现上升趋势;同时上述企业的合计市场占有率也逐年提升,从 2011 年的 4.4%上升至 2015 年的 9.2%。虽然本土品牌市场占有率逐年上升,但与发达国家相比本土企业仍有较大的提升空间。

国内本土化妆品企业通过更好地贴近国内消费者需求,了解国内消费者的消费偏好,精准的品牌定位,灵活的供应链管理,以及与日化专营店、电商等渠道的默契配合,提升品牌知名度和信任度,本土化妆品品牌有望保持持续稳定增长。

2、人均消费较低,发展空间巨大

2016 年我国化妆品市场容量超过 3,000 亿元人民币,已经成为化妆品消费大国,从单个市场规模来看已经超过日本成为仅次于美国的全球第二大市场。但是从人均化妆品消费额来看,我国还远远落后于很多发达国家。

参考中国报告网发布《2017-2022年中国化妆品市场发展现状及运营管理深度分析报告》

2012 年美国、日本和韩国的人均化妆品消费额分别是中国的 15 倍、9 倍和 7 倍。以 13 亿人口估算,虽然我国人均化妆品消费支出从 2011 年 27.81 美元逐渐增长到 2014 年的35.04 美元,但与上述三国相比仍存在巨大差距。

随着我国国民经济的快速发展,居民可支配收入水平不断提高,化妆品人均消费将大幅提高。据国家统计局数据显示,中国城镇居民可支配收入从 2001 年的 6,860 元增长到 2016 年的 33,616 元,复合年均增长率 11.18%;农村居民可支配收入从 2001 年的 2,366 元增长到 2016 年的 12,363 元,复合年均增长率为11.65%。随着城镇化的不断深入,人口结构的变化,收入水平的提升以及化妆品消费习惯和消费理念的培育,消费升级成为大势所趋,与发达国家之间的巨大差距有望不断缩小。

3、核心化妆品消费人群迅速增长

化妆品作为一种日用消费品,已经被越来越多的消费者所接受。特别是近十年来欧美化妆品大牌对于国内市场的持续投入和培育,国内消费者已经逐步形成正确的使用习惯和消费理念,为化妆品市场带来了更多的市场机会。在这庞大的消费群体中,成年女性成为化妆品消费的主力军。

全球著名化妆品跨国企业日本资生堂在中国提出核心“化妆品人口”概念,即按照以下标准来定义:1)居住在城镇;2)年龄大于 20 岁的女性;3)年收入不低于 30,000 元人民币。根据该公司的统计,国内的核心“化妆品人口”数量从 2005 年的 2,200 万人已增长到 2010 年的 1 亿人,同时预计 2015 年达到 2 亿人,2020 年将达到 4 亿人,远超日本 2010 年的 5,600 万人核心“化妆品人口”数量。

图:中国核心化妆品消费人群(单位:万人)

核心“化妆品人口”的成倍增长,必将带来化妆品市场的繁荣景象。在核心化妆品消费人群中不同年龄结构的化妆品消费需求差异较大,人均消费金额也存在一定差距。

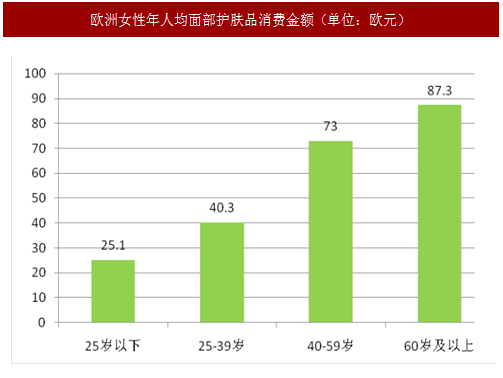

根据调查,欧洲40-59岁的女性面部护肤品的消费金额接近25-39岁女性的两倍,而60岁以上的女性几乎占了34%的面部护肤品市场。这些数据反映了发达国家女性的化妆品消费随着年龄增长相应提升,一方面可支配收入增加,另一方面对抗衰老等需求也相应增加。

图:欧洲女性年人均面部护肤品消费金额(单位:欧元)

目前国内化妆品消费者的人口结构、收入结构和消费习惯与发达国家相比有很大的差异,国内年轻女性在化妆品上的人均消费远高于老年女性,人均化妆品支出随着年龄步入中老年而迅速衰减。但这一现象随着化妆品消费理念的深入人心将会得到有效改善。

国内目前的 25-39 岁的青年女性成长于上世纪 80 年代改革开放以后,是经历了完整的化妆品教育的一代,与上世纪 60 年代以前的消费者在经济实力和消费习惯上差别很大。随着她们年龄的增长和收入的增加,这一群体化妆品消费升级的现象非常显著,消费曲线也将随之发生改变,届时成熟女性和老年女性将成为护肤品特别是抗衰老护肤品的主力军。从这一点来看,未来 10-20 年,中国消费者将很有可能复制欧美成熟市场的情况。

4、进入化妆品行业的主要壁垒

(一)品牌壁垒

品牌是化妆品企业的核心竞争力,化妆品品牌对产品销售起着举足轻重的作用。建立有一定知名度、忠诚度和美誉度的化妆品品牌需要企业投入大量的人力、物力及财力,是企业在品牌策划、品牌定位、配方研发、工艺技术、产品质量和售后服务等诸多方面长期耕耘的结果。成熟的化妆品品牌有稳定的客户群,行业的新进入者很难在短时间内建立起为消费者接受的品牌,以争夺现有的市场份额。

(二)营销网络壁垒

作为日用消费品,营销渠道是化妆品企业发展的根本。只有拥有强大的渠道销售能力,才能消化掉企业工业化规模生产出的产品。建立起覆盖百货、超市、日化专营店、电商等零售终端的全国性营销网络需要具备成熟的品牌、丰富的运营经验、优秀的管理团队,投入大量资金,并经过长时间的积累,很难一蹴而就。

(三)人才壁垒

化妆品企业需要投入大量的资源,逐步建立起由品牌策划、产品研发、市场营销和供应链管理等领域优秀人才组成的管理团队,同时企业还需要成熟且完善的人才培训和选拔机制,以满足企业发展过程中对人力资源的需求,以上构成了进入本行业的人才壁垒。

(四)技术、研发壁垒

推出满足市场需求的产品对于业内企业是一项持续的挑战。化妆品产品的研发涉及生命科学、精细化工、皮肤科学、植物学等多学科的交叉研究与运用,需要强大的技术研发团队支持,对于行业新进入者构成技术、研发壁垒。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。