饰品是指用来装饰的物品,通常可用来装饰服装、居家、汽车等。按材料可分为金属类(如黄金、铂、银等)和非金属类(如丝绢、塑料、贝壳等);按佩戴位置不同可分为首饰类(如头饰、手饰、脚饰等)和其他类(如妆饰、用具、鞋饰等);按用途可分为流行饰品类和艺术饰品类。

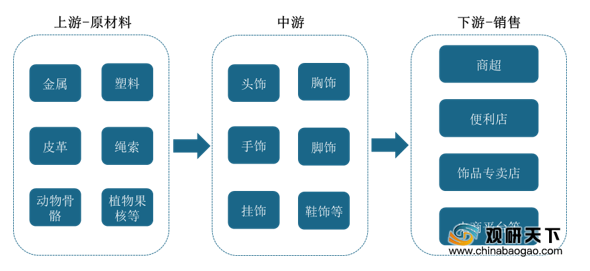

从产业链来看,饰品行业上游原材料主要为金属、塑料、皮革、绳索、动物骨骼、植物果核等;下游销售终端主要包含商超、便利店、饰品专卖店、电商平台等。

目前,我国饰品行业发展驱动因素主要包含利好政策、工艺进步、消费结构扩大、购买力增强,其中利好政策主要为产业支持和资金扶持;消费结构扩大是指金银消费增加,下沉群体消费力提高。

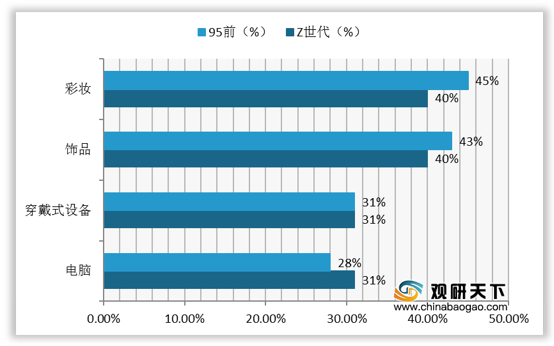

在2019年我国95前及Z世代主要品类消费渗透率中,除彩妆类外,饰品类消费渗透率最高,均达四成以上。从2020年我国消费者购买饰品性别占比来看,女性占比略高于男性,达半数以上。

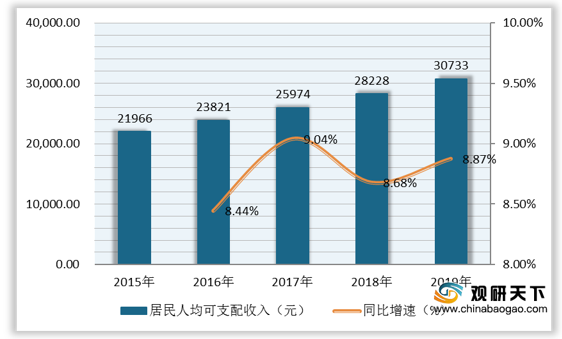

近些年,随着我国经济的不断发展,居民人均可支配收入保持稳定增长趋势,从2015年的21966元增至2019年的30733元,复合增长率为8.76%;2019年同比增长8.87%。

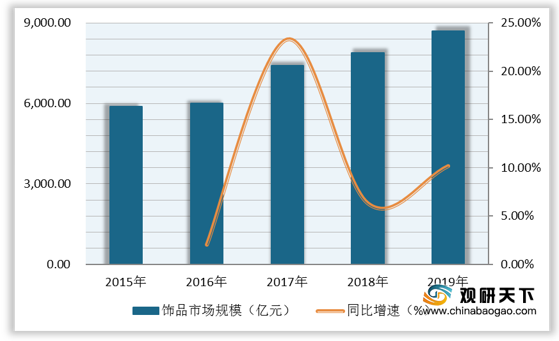

由于人们消费水平提升加上珠宝首饰工艺产品需求增大,拉动我国饰品行业市场规模持续扩张。数据显示,2018年我国饰品市场规模为7885亿元,同比增长6.37%;2019年饰品市场规模为**亿元,同比增长*%。

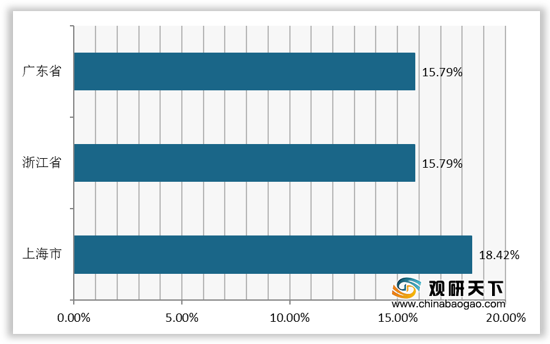

在2020年9月我国饰品地域关注度TOP3排行榜中,上海市以18.42%的关注度位居第一;其次是浙江省和广东省,关注度均为15.79%。

从2020年我国饰品消费者主要饰品购买渠道对比情况来看,有51.2%的消费者更喜欢在网络旗舰店或品牌官网上购买饰品;有49.8%的饰品消费者更倾向于品牌专柜与独立店;43.8%的消费者更喜爱在大型商场专柜购买饰品。

随着WTO的加入,我国饰品行业正面临一个较为难得的商机,国外企业正采取大量的OEM方式在我国采购其商品,所以目前大部分饰品大厂家基本在做出口贸易。从生产来看,我国饰品加工生产出口基地可分为以广东(东莞、佛山等)为主的华南生产基地、以福建、浙江为主的生产基地和以青岛的为主的生产基地。

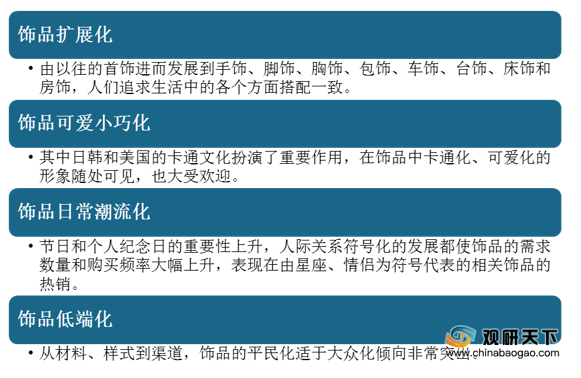

目前,我国饰品行业正处于一个稳定快速发展的阶段,未来人们对饰品的性能诉求,或将带动行业朝扩展化、可爱小巧化、日常潮流化以及低端化方向发展。

相关行业分析报告参考《2020年中国饰品市场分析报告-市场现状调查与发展战略评估》。

饰品分类

| 大类 |

细分 |

|

| 按材料分 |

金属类 |

贵金属:黄金、铂、银 |

| 常见金属:铁(多为不锈钢)、镍合金、常见金属铜及其合金、铝镁合金、锡合金 |

||

| 非金属类 |

皮革、绳索、丝绢类,塑料、橡胶类,非金属、动物骨骼(象牙、牛角、骨等)、贝壳类,木料(沉香、紫檀木、枣木、伽楠木等)、植物果核类(山核、桃核、椰子壳等),宝玉石及各种彩石类,玻璃、陶瓷类 |

|

| 按佩戴位置不同分 |

首饰类 |

头饰、胸饰、手饰、脚饰、挂饰 |

| 其他类 |

妆饰类(化妆用品类、纹身贴、假发等)、玩偶、钱包、用具类(珠宝首饰箱、太阳镜、手表等)、鞋饰、家饰小件等 |

|

| 按用途分 |

流行饰品类 |

大众流行、个性流行 |

| 艺术饰品类 |

收藏、摆件、佩戴 |

|

数据来源:公开资料整理

从产业链来看,饰品行业上游原材料主要为金属、塑料、皮革、绳索、动物骨骼、植物果核等;下游销售终端主要包含商超、便利店、饰品专卖店、电商平台等。

饰品行业产业链

数据来源:公开资料整理

目前,我国饰品行业发展驱动因素主要包含利好政策、工艺进步、消费结构扩大、购买力增强,其中利好政策主要为产业支持和资金扶持;消费结构扩大是指金银消费增加,下沉群体消费力提高。

我国饰品行业发展驱动因素

数据来源:公开资料整理

在2019年我国95前及Z世代主要品类消费渗透率中,除彩妆类外,饰品类消费渗透率最高,均达四成以上。从2020年我国消费者购买饰品性别占比来看,女性占比略高于男性,达半数以上。

2019年我国95前及Z世代主要品类消费渗透率

数据来源:公开资料整理

2020年我国消费者购买饰品性别占比(单位:%)

数据来源:公开资料整理

近些年,随着我国经济的不断发展,居民人均可支配收入保持稳定增长趋势,从2015年的21966元增至2019年的30733元,复合增长率为8.76%;2019年同比增长8.87%。

2015-2019年我国居民人均可支配收入及增速

数据来源:公开资料整理

由于人们消费水平提升加上珠宝首饰工艺产品需求增大,拉动我国饰品行业市场规模持续扩张。数据显示,2018年我国饰品市场规模为7885亿元,同比增长6.37%;2019年饰品市场规模为**亿元,同比增长*%。

2015-2019年我国饰品行业市场规模及增速

数据来源:公开资料整理

在2020年9月我国饰品地域关注度TOP3排行榜中,上海市以18.42%的关注度位居第一;其次是浙江省和广东省,关注度均为15.79%。

2020年9月我国饰品地域关注度TOP3(单位:%)

数据来源:公开资料整理

从2020年我国饰品消费者主要饰品购买渠道对比情况来看,有51.2%的消费者更喜欢在网络旗舰店或品牌官网上购买饰品;有49.8%的饰品消费者更倾向于品牌专柜与独立店;43.8%的消费者更喜爱在大型商场专柜购买饰品。

2020年我国饰品消费者主要饰品购买渠道对比情况(单位:%)

数据来源:公开资料整理

随着WTO的加入,我国饰品行业正面临一个较为难得的商机,国外企业正采取大量的OEM方式在我国采购其商品,所以目前大部分饰品大厂家基本在做出口贸易。从生产来看,我国饰品加工生产出口基地可分为以广东(东莞、佛山等)为主的华南生产基地、以福建、浙江为主的生产基地和以青岛的为主的生产基地。

我国饰品行业加工生产出口基地

| 序号 |

生产基地 |

主要内容 |

| 1 |

以广东(东莞、佛山等)为主的华南生产基地 |

主要以香港的设计风格为主,产品一般都是以来样加工为主。其产品的流向也大部分是通过香港转口到东南亚、奥、美等地。 |

| 2 |

以福建、浙江为主的生产基地 |

厂家产品多半是按国外饰品需求设计,产品绝大部分出口。其特征是产量规模化,在价格上极具竞争优势。近年来国外大型跨国公司的采购中,这些厂家的产品都被列为采购之列。 |

| 3 |

以青岛的为主的生产基地 |

厂家大多数为韩国厂商,其设计一般不外露,产品直接出口韩国,日本和美国等地。 |

数据来源:公开资料整理

目前,我国饰品行业正处于一个稳定快速发展的阶段,未来人们对饰品的性能诉求,或将带动行业朝扩展化、可爱小巧化、日常潮流化以及低端化方向发展。

我国饰品行业发展趋势

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国饰品市场分析报告-市场现状调查与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。