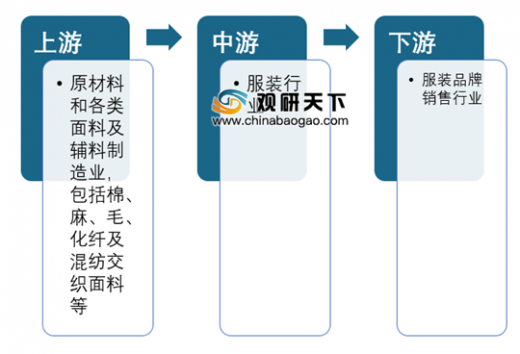

1、我国服装生产制造行业概况

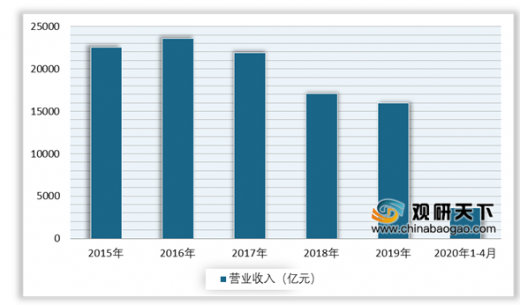

由于服装行业进入门槛低,大量企业进入服装生产制造领域促使企业营收增长受限,从而压缩了整个行业的生存空间。根据国家统计局数据,2019年我国服装行业规模以上企业累计实现营业收入16010.33亿元,占全国规模以上工业企业实现营业收入的1.51%;2020年1-4月,累计实现营业收入3623.02亿元,同比下降18.47%。

而在面对复杂多变的国际形势和国内结构调整的改革压力,我国服装行业发展环境不确定因素和风险增加,服装产量逐年下降,2019年有所反弹。根据数据显示,2019年我国服装行业规模以上企业累计完成服装产量244.72亿件,同比下降3.28%;2020年1-4月,累计完成服装产量64.32亿件,同比下降11.36%。

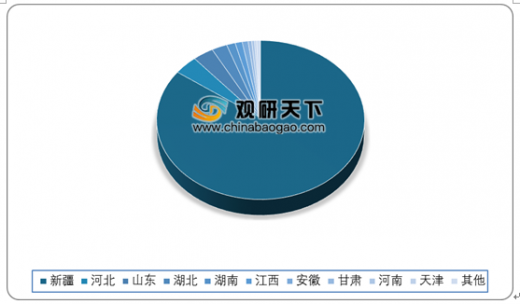

促进服装行业发展迅速的一个重要因素是我国拥有丰富的原材料供应来源,其中以棉、麻、毛、丝为主的服装原材料体现出供应产量大、区域集中的特征。在黄河中下游的河南省、山东省,以及长江中下游的湖北省、江苏省、安徽省和江西省均是我国服装工业的重要原材料供应地区。根据国家统计局数据,2019年福建省、江苏省、山东省、河南省和湖北省五省的纱产量达到了全国总产量的67.08%。

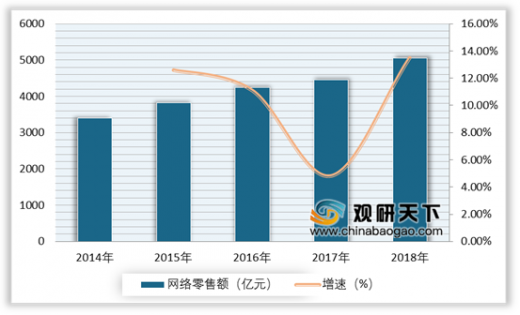

作为新兴国家市场,中国近两年服装零售市场得益于电子商务的高速发展,零售额呈波动式变化,而线上销售成为了目前服装零售品牌重要的销售渠道之一。根据国家统计局数据显示,2019年我国限额以上服装、针纺织品零售总额为13516.60亿元,同比下降1.39%;2020年1-4月,限额以上单位服装类商品零售额累计2167亿元,同比下降31.3%,其中实物商品网上零售额25751亿元,穿类商品同比增长15.4%。

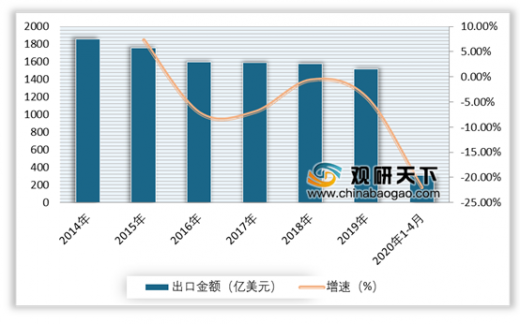

近年来,我国凭借劳动力成本和原材料供应上的优势,在国际纺织服装市场上大放异彩,纺织服装产品出口金额增长率超全球四倍,成为全球最大的服装生产和出口国。根据中国海关数据显示,2019年,我国累计完成服装及及着附件出口1513.7亿美元,同比下降4.08%;2020年1-4月,出口达到309.71亿美元,同比下降21.99%,出口规模逐步缩小。

从出口商品结构来看,2019年服装出口累计金额1,513.67亿美元,其中针织服装出口606.00亿美元,同比下降3.37%,梭织服装出口640.47亿美元,同比下降6.69%。

4、服装行业竞争情况

近年来,在国家政策的支持和引导下,我国服装产业结构不断优化,由传统的服装制造转向智能制造和绿色制造,形成发展新动能,创造竞争新优势,促进产业迈向中高端,初步建成纺织强国的发展目标。

| 序号 |

名称 |

基本情况 |

| 1 |

晶苑国际 |

晶苑国际集团有限公司成立于1970年,于2017年11月在香港联合交易所上市,主要业务为服装制造及销售,主要产品包括五个类别,即休闲服、牛仔服、贴身内衣、毛衣以及运动服及户外服,主要客户包括UNIQLO、H&M、Marks&Spencer、Abercrombie&Fitch、Gap、Levi’s等 |

| 2 |

星星服装 |

安徽星星服装股份有限公司成立于2007年10月,于2017年2月在全国中小企业股份转让系统挂牌转让,主要从事服装、服饰代加工,主要产品包括要产品有羽绒服、棉衣、夹克、薄款运动服、皮肤风衣、括短裤、长裤、休闲裤等 |

| 3 |

美臻集团 |

美臻集团控股有限公司成立于1993年,于2018年10月在香港联合交易所上市,主要进行服装产品制造及贸易,产品主要包括外衣、下装、上衣及其他产品,客户主要包括总部设于美国及若干欧洲国家的服装品牌 |

| 4 |

棒杰股份 |

浙江棒杰数码针织品股份有限公司成立于2008年1月,于2012年11月在深圳证券交易所上市,专注于无缝服装的设计、研发、生产和销售,主要产品是无缝服装,包括内衣系列产品、套装系列产品、休闲服饰产品、运动服饰产品等,客户主要为国际知名服装品牌商 |

| 5 |

嘉麟杰 |

上海嘉麟杰纺织品股份有限公司成立于2001年1月,于2010年10月在深圳证券交易所上市,主要经营面向户外运动的高档织物面料及成衣的生产和销售,主要产品包括成衣和面料等,客户主要为纺织品品牌商和服装品牌商 |

| 6 |

嘉欣丝绸 |

浙江嘉欣丝绸股份有限公司成立于1993年8月,于2010年5月在深圳证券交易所上市,主要经营面服装制造生产的企业,主要产品有高档丝、绸、服装等包括成衣和面料等,客户主要为服装品牌商 |

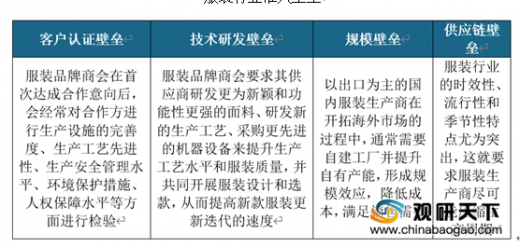

虽然我国服装行业进入门槛低,但是在人们日益增长的市场需求的同时也需要产品创新与升级。因此,对于一些新的市场参与者无法在短期内形成完善的客户认证、供应链管理以及规模化生产等体系,对原有的市场格局不能形成较为明显的冲击。

以上数据参考资料《2020年中国服装市场现状分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。