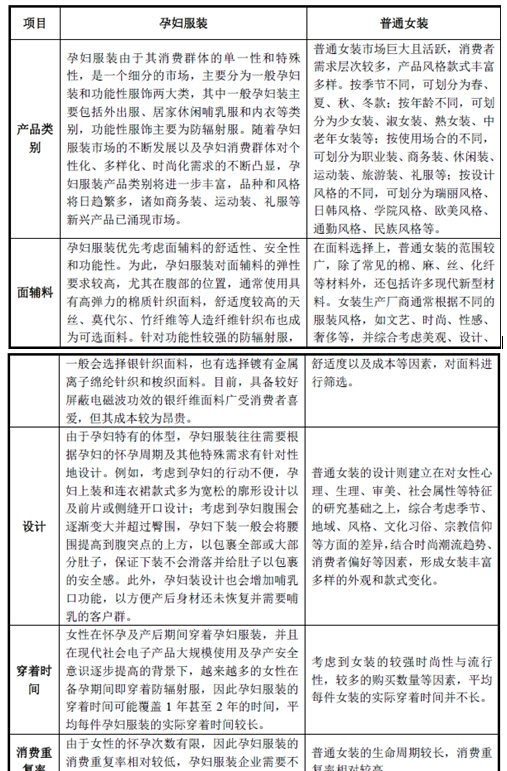

孕妇服装是指女性在孕期及产后所穿的衣服,其根据女性孕期及产后的生理特点和需求而专门设计,具有较强的专业性和一定的时尚感,对面辅料和制作工艺的要求较高。

1孕妇服装和普通女装的对比

② 孕妇服装产业的发展历程

A、产品角度

第一阶段:专业孕妇服装诞生之前,孕妇通常选择宽松和大码的普通女装,如运动服、海军裤、背带裤等。该类女装通常款式单一、面料古旧、外观美感较差,仅满足孕妇因体型变化而产生的舒适和宽敞需求,未考虑托腹、防辐射等功能,也未考虑时尚、商务、休闲等品类需求。

第三阶段:伴随着人们消费能力的提升和消费品位的升级,许多孕妇服装企业开始突破以往孕妇服装设计的局限,综合考虑了产品的舒适性、功能性、时尚性和人文关怀等因素,满足孕妇社交、工作、娱乐、运动、休闲等不同场合的着装需求。

B、产业角度

第一阶段:20 世纪90 年代初,国内几乎没有专业从事孕妇服装制造的企业,更无“专业孕妇服装”概念。1992 年,台湾孕妇服装品牌“奇妮”率先进入国内市场,推销相对专业和具有一定美观度的孕妇服装。

第二阶段:20 世纪90 年代后期至21 世纪初,受国内经济高速发展和专业孕产概念深入传播的影响,杭州“十月妈咪”、郑州“快乐屋”、深圳“惠葆”,西班牙"OH,MA!!"MaternityWear5、加拿大蒂美(Thyme Maternity)6、日本珂莱曼(Canlemon)7等专业孕妇服装品牌相继创立或进入中国市场。这一时期孕妇服装产业的主要特点包括:a、企业销售规模较小,大多数国内品牌的影响范围局限于当地,国际品牌仅在一、二线重点城市布局;b、企业普遍通过批发和层级代理的模式进行产品销售,缺乏对下游销售渠道的管控力;c、大多数国内企业缺乏产品质量控制,且研发设计能力相对较弱,而国外企业由于研发设计风格不完全贴合东方女性的偏好,亦未实现快速扩张。

第三阶段:21 世纪10 年代后期起,随着城镇化建设进程的加快、育龄女性人口的稳定增长和专业孕产用品消费意识的快速普及,国内孕妇服装产业进入高速发展时期,涌现了孕之彩、添香等众多孕妇服装品牌,并逐步形成了高、中、低端,层次分明的市场竞争格局,而绝大多数国外品牌则由于未融入中国市场需求环境而逐渐淡出国内市场。这一时期孕妇服装产业的主要特点包括:a、国内中高端品牌厂商开始规模化运营,品牌向全国推广;b、众多国内中高端品牌厂商开始实施直营与加盟相结合的发展战略,逐渐加强对下游销售渠道的控制;c、国内中高端品牌厂商开始重视产品质量和研发设计,产品品类、款式、功能性逐渐丰富;d、低端产品市场仍处于同质化竞争状态。

3 市场容量

A、市场调研情况

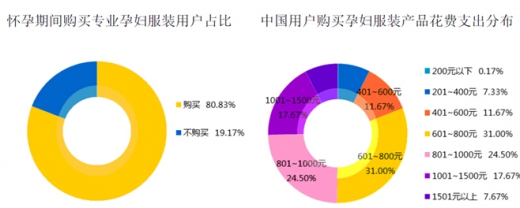

根据2015 年7 月对中国一、二线城市3,000 位女性(样本结构为怀孕未生产:怀孕已生产:备孕=5:3:2)的问卷调查,80.83%的女性在怀孕期间会购买孕妇服装,其中,80.83%的人群会购买4 件以上;80.84%的女性花费支出超过600 元,其中,花费支出在601-800 元的人群最多,占比达31.00%。下图为具体调研结果:

上述调查结果表明,目前我国孕产妇群体对专业孕妇服装的认同度较高,购买需求较强,孕妇服装产业拥有较为广阔的发展空间。

B、市场规模情况

根据统计,中国孕妇服装零售总额由2012 年的133.6 亿元增长到2016 年的204.2 亿元,年均复合增长率达11.2%。

未来受益于中国经济持续稳定增长、居民可支配收入提升、国家生育政策调整、专业孕产观念深入人心等有利因素,孕妇服装产业将迎来新的高速增长期。

根据预测,中国孕妇服装零售总额将在2021 年达到376.4 亿元,未来5 年的年均复合增长率达13.0%。

4销售渠道分布

A、销售渠道分布现状

中国孕妇服装产业原有销售渠道以线下实体门店为主,随着互联网、大数据、云计算等技术的应用推广,许多孕妇服装企业纷纷涉足电子商务,借助互联网的力量丰富销售渠道、挖掘潜在客户,打造线上、线下相融合的立体营销模式。

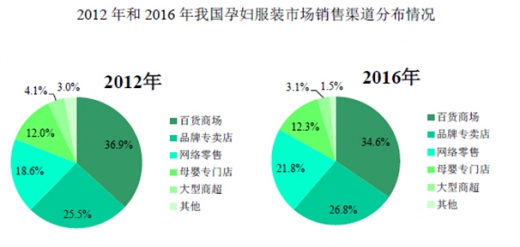

根据统计,孕妇服装线下销售渠道主要由百货商场、品牌专卖店、母婴专门店和大型商超等构成,2012-2016 年期间线下销售渠道占比总额略有下滑,从78.4%降至76.7%,但各线下销售渠道内部份额基本保持稳定;孕妇服装线上销售渠道主要包括淘宝(含天猫)、京东、当当、唯品会、蜜芽宝贝、1 号店等第三方电商平台,或各品牌孕婴厂商自建网络销售平台,2012-2016年期间线上销售渠道占比总额由18.6%增长至21.8%。

B、销售渠道分布预测

孕妇服装销售渠道未来将继续向互联网转移,原因为:

一方面,互联网技术具有低成本、覆盖范围广、有效解决信息不对称、提高消费者和企业信息传递效率和决策效率等优势,正逐渐渗透甚至颠覆许多传统行业。孕妇服装产业作为传统零售业之一,正利用互联网技术实现产业升级,全面提升综合销售管理能力和供应链管理能力;

另一方面,在互联网渗透下我国网民数量快速增长,中国互联网络信息中心统计报告显示,截至2016 年12 月,我国网民总数已达7.31 亿人,互联网普及率为53.2%。网民数量的增长促进了网购方式的流行,根据阿里巴巴集团控股有限公司公布的数据,2016 年“双11”淘宝和天猫电商平台通过支付宝结算的商品成交总额达到1,207 亿元,相比2015 年增长32.35%,网络购物习惯正逐步深化。而作为在网络渠道较为畅销的服装类产品,孕妇服装销售将进一步向互联网倾斜。

5市场发展驱动因素

A、国家生育政策的调整为孕妇服装产业带来庞大且稳定增长的市场需求支持我国政府在 1978 年实行了一对夫妻生育一个子女的计划生育政策,并列入宪法作为基本国策推行。2013 年11 月,政府放开生育政策,允许夫妻一方为独生子女的,可生育两个子女,即“单独二孩”政策。2015 年12 月,全国人大常委会表决通过《人口与计划生育法修正案》,规定于2016 年1 月1 日起全面实施一对夫妻可以生育两个子女的政策,即“全面二孩”政策。

国家统计局数据显示,2012-2016 年我国每年出生人口从1,635.0 万增长到1,786.0 万。由于我国自2013 年11 月起实施“单独二孩”政策,2014 年出生人口数量较2013 年增长47.0 万人,人口出生率提高2.9 个百分点,政策效果逐渐显现。但受农历2015 年为羊年的影响,部分地区的部分育龄女性考虑避开羊年生育,导致我国新生人口数量同比下降1.90%。2016 年,羊年生育偏好对孕产用品行业市场需求的不利影响彻底消除,“全面二孩”政策的正式实施也增强了中国家庭的生育意愿,导致我国新生人口数量同比增长7.9%。根据预测,2021 年我国出生人口数量将达到2,032.3 万人,未来5 年的年均复合增长率将达到2.6%。

国家生育政策调整带来的每年出生人口稳定增长,将率先促使孕妇群体数量稳定增长,为孕妇服装产业带来持续稳定的市场需求支持。

B、国民经济增长、新型城镇化发展和城镇居民可支配收入提升是推动孕妇服装产业增长的重要力量

一方面,我国宏观经济持续健康增长。根据国家统计局数据,我国国内生产总值(GDP)从2012 年的54 万亿元增长到2016 年的74.4 万亿元,年均复合增长率高达8.3%。据国际货币基金组织预测,未来5 年我国国内生产总值仍将保持7.9%的快速增长,至2021 年达到108.8 万亿元。国民经济的持续增长将为孕妇服装产业带来良好的市场需求环境,给予孕妇服装企业稳定的市场预期。

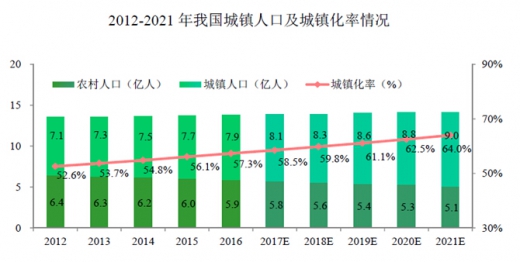

另一方面,随着我国新型城镇化进程的加快,城镇人口数量逐渐增加。根据国家统计局数据,我国城镇人口从2012 年的7.1 亿人增长到2016 年的7.9 亿人,城镇化率由2012 年的52.6%上升到2016 年的57.3%。据Frost & Sullivan 预测,未来5 年,城镇化进程将继续稳步进行,至2021 年城镇人口和城镇化率将分别达到9.0 亿人和64.0%。

同时,我国城镇居民可支配收入也持续增长。根据国家统计局数据,我国城镇居民人均可支配收入由2012 年的2.46 万元增长到2016 年的3.36 万元,年均复合增长率为8.2%。据Frost & Sullivan 预测,未来5 年我国城镇居民可支配收入增速略有下滑,大约为7.8%,至2021 年增长到4.89 万元。

我国新型城镇化进程的深入开展和城镇居民可支配收入的不断提升,将促使更多的孕妇服装潜在需求转变为有效需求,更多的中产阶级愿意为品牌孕妇服装支付溢价,推动孕妇服装进一步向刚性消费品演变。

C、中国传统文化观念、独特的家庭结构以及中国女性高就业率导致中国家庭对孕妇服装的支出意愿较为强烈

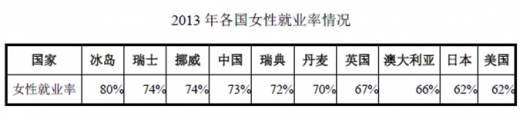

受传统文化观念的影响,中国家庭非常重视孕妇的家庭地位,对包括孕妇服装在内的孕婴消费品支出往往不计成本。而且中国多年实行的计划生育政策造成了当今众多中国家庭特殊的“4 位老人+2 位父母+1 位小孩”结构,祖辈一代也会成为主要支出者。此外,根据调查,2013 年中国女性就业率全球排名第四,达到73%,领先于许多发达国家。中国女性较高的就业率不仅增加了家庭收入来源,也提升了女性的独立财产支配权,一定程度上刺激了孕婴消费品的购买需求。

上述因素共同导致了中国家庭对孕妇服装的支出意愿较为强烈,而且较易催生多位家庭成员重复性购买、多次购买的情形,对维持与推动孕妇服装产业市场需求增添了内在动力。

D、互联网电子商务的发展拓宽了孕妇服装的市场消费潜力

近年来,我国互联网电子商务快速发展,深刻地改变了孕妇服装产业格局。

互联网电子商务可以提升流通效率,降低产品的流通成本,节省选购时间,最终减少消费者的购买成本。更为重要的是,其可以使实体销售网络未覆盖区域的孕妇消费群体能够便捷地通过网络渠道选购孕妇服装等,进一步挖掘新的客户人群和市场需求。此外,随着智能手机、平板电脑等移动终端设备的普及,移动互联网得以快速发展,其便利性很好的满足了孕妇群体在碎片化时间内获取孕产信息并购物消费的需求。

⑥ 孕妇服装产业的未来发展趋势

A、产品线逐渐丰富,品牌层次定位更为清晰

随着孕妇群体消费偏好、审美观念、购买力水平的不断变化,对款式和品牌的需求也逐渐多样化。目前,孕妇服装已不再局限于防辐射服、外出服、居家休闲哺乳服、内衣等传统形式,孕妇商务装、休闲装、运动装、旅游装、礼服等产品概念相继推出,极大地丰富了消费者的购物选择;孕妇服装企业也陆续开始多品牌运营,各品牌分别设定自身的市场定位,面向不同购买力水平、品牌和款式偏好的消费群体,实现精准化营销。

B、中高端品牌的竞争实力将不断增强,市场集中度将不断提升

经过 20 多年的发展,孕妇服装产业已涌现诸如十月妈咪、快乐屋、惠葆、添香、奇妮等深入人心的品牌,但市场中仍有大部分品牌辨识度较低,产品趋于同质化。据Frost & Sullivan 统计,2016 年前五大品牌的市场占有率仅5.8%。

未来,随着专业孕产观念的逐渐普及、时尚潮流的进一步渗透以及消费者购买力的提升,中高端品牌将受到更多的欢迎,总体竞争实力将不断增强,市场集中度将不断提升。一方面,许多孕妇服装企业正不断加大品牌建设力度,同时更加重视产品品质的保证、功能性的创新及时尚元素的融入,消费者愿意为这些优秀品牌支付更高的溢价;另一方面,伴随着居民可支配收入的总体增长,消费者不仅关注产品的设计、安全、品质、功能、售后服务等理性因素,也更加注重品牌消费带来的优越、高端等感性体验,追求物质与精神的综合享受。

C、行业整体创新设计能力将不断提升,时尚流行元素将逐步融入

随着消费观念的升级,年轻孕妇群体对孕妇服装的要求已不止于舒适性与功能性,还关注产品品质、美观性与时尚性。未来,孕妇服装产业将通过加大创新设计的投入力度,提升面料研发技术和功能性设计,注入更多的时尚理念和流行元素,来满足孕妇对美丽和时尚的追求。

D、销售渠道将从线下为主转向线上线下结合

电子商务诞生之前,包括孕妇服装在内的传统零售业过度追求商业地段、店铺数量,一定程度上制约了行业的规模化发展。互联网尤其是移动互联网的快速发展,给孕妇服装产业带来全新的发展机遇。互联网具有高效、集约、便利、受众面广、不受时间和地域限制等优势,很好地满足了买卖双方跨时间、跨空间交易的需求。随着互联网、大数据和云计算等技术的发展应用,不仅有婧麒、亲润等基于电商平台的原生网络品牌,众多传统孕妇服装品牌也纷纷引入电商销售渠道。未来,孕妇服装行业的销售渠道将进一步向线上转移,实现线上线下的有机结合与相互促进。

资料来源:中国报告网,转载请注明出处(WW)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。