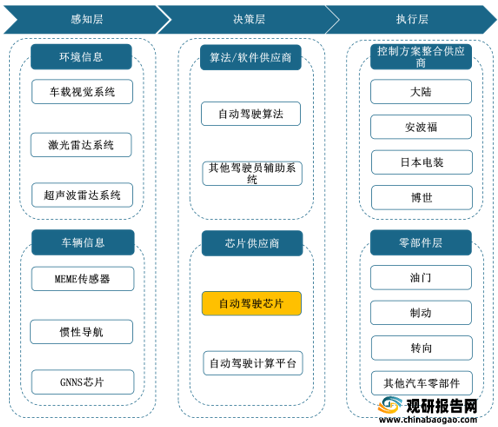

1.定义与特征

自动驾驶芯片是自动驾驶系统决策层的重要组成部分,是自动驾驶实现的硬件支撑。不同芯片厂商采用的AI芯片技术路径存在差异,通过持续增加神经网络单元实现更高效的AI运算是未来主要发展方向。

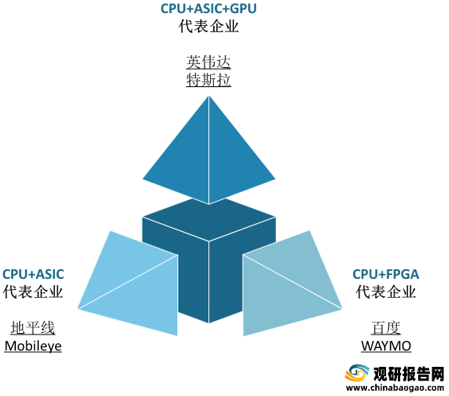

2.主流架构方案

根据观研报告网发布的《2021年中国自动驾驶芯片行业分析报告-产业营销环境与投资潜力评估》显示,实现高级别自动驾驶的芯片为SoC芯片,市场现有自动驾驶SoC芯片的主流架构方案有“CPU+ASIC+GPU”、“CPU+ASIC”和“CPU+FPGA”。现阶段“CPU+ASIC”架构方案正逐渐成为主流。

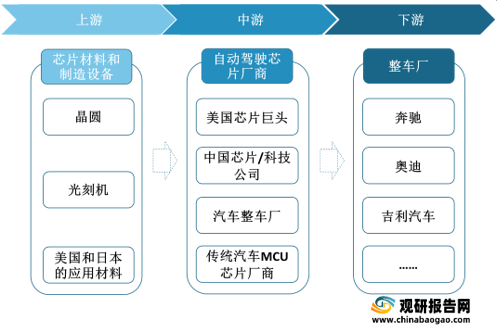

自动驾驶芯片行业产业链上游芯片材料和制造设备供应以及中游代工厂的产能分配对整体产业链稳定性起重要影响,其中国内芯片企业在这两方面相对国际龙头具有较大提升空间。

二、自动驾驶芯片行业市场环境

1.需求端驱动

(1)汽车架构变革催生自动驾驶芯片需求

自动驾驶的发展促进汽车架构变革,由分布式ECU架构向中央计算式架构发展,其催生了汽车对芯片算力、能效比、适应性、安全级别等硬件参数的更高要求,以及对软件的适配能力和升级迭代的更强需求。

| 架构 |

芯片 |

阶段 |

特征 |

| 分布式ECU架构 |

MCU芯片 |

模块化→集成化 |

软件开发环境不一致 可拓展性差 ECU之间难以有效协同 使用CAN/LIN的低速通信 |

| 域集中式架构 |

SoC芯片 |

集中化→域融合 |

面向服务的架构 按功能划分的集中化 加速软硬件分离 以太网作为骨干网 |

| 中央计算式架构 |

SoC芯片 |

车载电脑→车-云计算 |

开放式软件平台 中央-层-区架构 资源池化 云计算+单车计算 |

(2)算力需求提升带动自动驾驶芯片需求

伴随自动驾驶等级的提升,汽车对算力的需求大幅提升,数据处理需求的增加和软件的更新迭代所催生的算力需求需要硬件芯片的支撑。

| 自动驾驶等级 |

对算力需求 |

对自动驾驶芯片需求 |

| L0 |

<1TOPS |

超声波雷达×4 毫米波雷达×1 摄像头×1 |

| L1 |

<1TOPS |

超声波雷达×8 毫米波雷达×5 摄像头×4 |

| L2 |

10+TOPS |

超声波雷达×10 毫米波雷达×8 激光雷达×1 摄像头×8 |

| L3 |

100+TOPS |

超声波雷达×10 毫米波雷达×8 激光雷达×1 摄像头×10 |

| L4 |

500TOPS |

超声波雷达×10 毫米波雷达×8 激光雷达×1 摄像头×12+ |

| L5 |

1000+TOPS |

超声波雷达×10 毫米波雷达×8 激光雷达×1 摄像头×12+ |

2.供给端驱动

新冠疫情影响下,由于供需错配且消费电子销量爆发导致的汽车芯片代工产能受到进一步挤压,汽车芯片短期内面临严重短缺,全球汽车减产。汽车芯片产能有望在2022年年中后恢复,“缺芯”风波促进汽车芯片国产化替代。

3.政策端驱动

我国政府发布政策推动车规级芯片技术发展,并加强芯片供应链建设,持续扶持我国汽车芯片产业发展,为自动驾驶芯片的发展提供利好。

| 时间 |

政策/建议 |

制定部门 |

主要内容 |

影响 |

| 2021.01 |

《智能网联汽车道路测试与示范应用管理规范(试行)》的征求意见稿 |

工信部 |

该草案吸收了各地已在探索的高速场景测试、示范应用等情形,表明国家有意向自动驾驶商业化积极靠拢 |

完善道路测试与示范应用监管法:规,为自动驾驶商业化开路 |

| 2020.12 |

《关于促进道路交通、自动驾驶技术发展和应用的指导意见》 |

交通运输部 |

到2025年,自动驾驶基础理论研究取得积极进展,道路基础设施智能化、车路协同等关键技术及产品研发和测试验证取得重要突破 |

提出自动驾驶技术目标,促进其技术发展和应用 |

| 2020年 |

中国政府密集部署"新基建"政策 |

中国政府 |

新基建中的5G、人工智能、云计算、数据中心、智能计算中心等信息基础设施,以及智能交通基础设施和自动驾驶汽车密切相关,将促进自动驾驶发展 |

“新基建"政策助力中国自动驾驶汽车行业迎来发展黄金期 |

| 2020.02 |

《智能汽车创新发展战略》 |

国家发展委员会等 |

明确指出智能驾驶汽车是国家战略发展方向;地方政府重视智能驾驶发展,纷纷出台各项鼓励与扶持政策 |

中国政府明确智能/自动驾驶发展的重要战略位置 |

| 2021.02 |

《汽车半导体供需对接手册》 |

工信部电子信息司和装备工业一司等 |

为推广优秀的汽车半导体产品做政策背书,将在促进汽车半导体产业链上下游沟通协作上发挥有效作用 |

是应对汽车产业芯片短缺局面的关键举措 |

| 2021 |

头部车企提出积极出台政策以提高车规级芯片国产化率的建议 |

全国人大代表、上汽集团党委书记、董事长陈虹 |

加大对车规级芯片行业的扶持力度,制定车规级芯片“两步走"顶层设计路线等 |

推动促进车规级芯片国产化政策的出台,在芯片技术研发和芯片产业链建设上加大扶持力度;促进整车厂应用国产汽车芯片 |

| 全国人大代表、长安汽车党委书记、董事长朱华荣 |

建议设立汽车产业核心芯片及生产设备国产化重大专项等;加强行业标准制定,鼓励整车厂应用国产芯片 |

|||

| 2020.11 |

《新能源汽车产业发展规划(2021-2035年)》 |

国务院办公厅 |

明确提到推动车规级芯片关键技术和产品发展 |

促进车规级芯片关键技术和产品的发展 |

| 2020.09 |

国家新能源汽车技术创新中心牵头发起“中国汽车芯片产业创新战略联盟” |

科技部、工信部、国家新能源汽车技术创新中心 |

“中国汽车芯片产业创新战略联盟"正式成立,中国120余家整车及零部件、芯片企业加入 |

中国汽车芯片企业共同推进芯片产业创新和发展 |

| 2020.07 |

《新时期促进集成电路产业和软件产业高质量发展的若干政策》 |

国务院 |

对支持芯片产业发展作出部署,提出了八个方面新措施 |

推进解决中国芯片核心技术受制于人的问题 |

三、自动驾驶芯片行业现状

1.处于发展初期

虽然自动驾驶加速发展和汽车芯片"国产化"政策为我国自动驾驶芯片行业提供了一定的有利因素,但我国芯片在生产链各环节的技术和资源壁垒仍是我国自动驾驶芯片难以解决的发展瓶颈,我国自动驾驶芯片仍处于发展初期。

| 层面 |

主要技术差距 |

| 硬件生产 |

中国无自主的电子设计自动化工具。当前电子设计自动化市场被三家美国企业垄断,中国在这方面有进行研发,但未进行真正的商业化制造,存在较大差距。 |

| 中国芯片设计能力仍与国际头部企业存较大差距。 |

|

| 中国的中芯国际刚突破12nm的技术瓶颈,相较于台积电达到的5nm量产仍存较大的提升空间,制程跟不上设计;此外,缺芯的情况下代工厂存在产能分配的问题,会倾向于和更有经验的公司合作更成熟的产品,中国企业不具备优势。生产芯片的工具材料具有较大差距,部分是产业链空白,需从零起步。 |

|

| 在封测环节,中国和国际水平相较于其他环节差距较小。 |

|

| 软件端 |

当前仍需依赖海外操作系统,中国本土厂商短期内无法替代;鸿蒙操作系统强势入局,渗透率逐步提升 |

| 芯片上的AI深度学习框架,(中国以百度和华为的框架为主),存在兼容性的问题 |

|

| 芯片算法存在一定的问题和短板 |

|

| 其他方面的发展 |

研发投入差距:英特尔、高通等头部的半导体企业每年有数十亿的研发投入,而中国能够达到同样大量的研发投入的芯片公司只有华为 |

| 行业经验的差距:国际巨头英特尔已在芯片行业有六十年的积累,其中在整体发展积累和经验方面的差距难以在5-10年内追赶上 |

|

| 人才方面的差距:芯片行业的人才在能力和经验上现阶段和国际存在的差距相对其他方面较小 |

2.本土厂商快速追赶国外厂商

全球自动驾驶芯片行业梯队化竞争格局明显。我国芯片公司地平线、黑芝麻、华为海思等在产品量产方面暂无成熟实践,仅有地平线一家实现量产,与英伟达和英特尔mobileye存在较大差距,处于第二梯队。

| 梯队 |

代表企业 |

具体情况 |

| 独立梯队 |

特斯拉 |

特斯拉自研自用芯片,引领产业发展。特斯拉前期使用Mobileye EyeQ3和英伟达DRIVEPX2,后期选择自研芯片。主要优势:1)缩短研发周期;2)提升能效比;3)用户数据驱动研发优化。主要劣势:1)生态较封闭;2)在使用量有限的阶段,研发投入成本高 |

| 第一梯队 |

英伟达 |

英伟达和背靠英特尔的Mobileye属于第一梯队。英伟达作为Al芯片龙头,具备最完善的软件工具链和应用生态。Mobileye提供芯片+算法绑定的一体式解决方案,客户资源丰富,且已实现量产验证。 |

| 第二梯队 |

地平线 |

当前由于中国芯片公司地平线、黑芝麻、华为海思等公司在产品量产方面暂无成熟实践,仅有地平线一家实现量产,与英伟达和英特尔mobileye存在较大差距,处于第二梯队。在通信和消费电子领域具有明显优势的高通加速布局自动驾驶领域,于2020年1月推出Snapdragon Ride平台,现阶段处于第二梯队,有望快速突围进入第一梯队。 |

| 黑芝麻 |

||

| 华为海思 |

||

| 高通 |

现阶段我国自主芯片公司在高等级自动驾驶应用和量产水平方面均较落后于海外龙头。但在芯片性能方面,我国头部芯片公司快速追赶算力,并有望保持其能效控制的优势。

在解决方案开放程度方面,我国的华为提供半封闭半开放模式,地平线和黑芝麻提供全开放的生态,相较于全封闭的Mobileye提供更灵活的解决方案,且更能满足在长期希望提升算法自研能力的企业的需求。

| 模式 |

代表企业 |

开放程度 |

优势 |

| 较为封闭的模式 |

Mobileye |

Mobileye将芯片和自动驾驶算法做紧耦合,打包供应给Tier1和车厂。该模式相对而言较为封闭,车厂在Mobileye的基础上进行系统的集成,参与算法改进的程度较低。 |

该方式对于软件开发能力较差的转型较晚或AI投入较少的OEM厂商有更高的接受度,在早期有利于其快速提升市场占有率。 |

| 半封闭模式 |

华为海思 |

车厂可以基于MDC计算平台进行自出的自动驾驶系统开发,也可以直接采用MDC计算平台加上华为自动驾驶解决方案ADS,ADS软件方案和MDC计算平台强绑定。此外,华为不单独售卖MDC上搭载的鲲鹏和昇腾芯片。 |

该模式既可服务于软件开发能力较弱的早期阶段客户,也可一定程度地满足开发能力较强的客户的需求。 |

| 全开放生态 |

地平线 |

英伟达提供“芯片+算法"非绑定销售的并放模式。地平线有三种合作方式:第一种仅仅提供芯片硬件。第二种是根据客户需求,提供包含芯片、算法在内的完整解决方案。第三种是更加协同的办法,提供芯片和工具链,打造完整解决方案。黑芝麻既可单独出售芯片,也可提供计算平台或打包销售,客户可采用其自动驾驶算法的参考设计。 |

开放的解决方案具有较高的灵活性,芯片和算法可分开销售或成一体式解决方案,可有效地根据客户的需求提供定制化的解决方案。 |

| 黑芝麻 |

|||

| 英伟达 |

总体来看,我国企业虽在产品成熟度和量产应用方面较国际龙头企业存在较大差距,但在未来伴随中国芯片研发实力增强,我国企业有望在保持其芯片能效优势的情况下基于其平台开放性和本土服务能力突围中国市场。

| 企业名称 |

优势分析 |

| Mobileye |

Mobileye提供"黑箱子"解决方案,适合算法研发能力欠缺的车企;其在中国没有本土服务团队 |

| 英伟达 |

英伟达提供开放性较高的解决方案,适合具有一定算法研发能力的车企,但需依靠中国区合作伙伴提供本土化服务 |

| 华为海思 |

华为提供半开放半封闭的方案,有利于满足更广泛厂商的需求,其本土化服务能力较强 |

| 地平线 |

地平线具备较开放的商业模式,提供灵活的解决方案,其具备较强的本土化服务能力 |

四、自动驾驶芯片行业前景

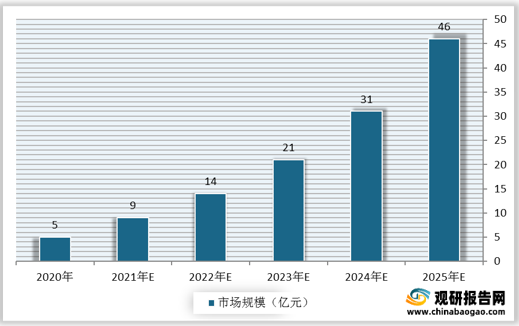

随着本土厂商崛起,我国自动驾驶芯片行业市场规模呈增长态势。观研报告网发布的资料显示,2020年我国自动驾驶芯片行业市场规模为5亿元。未来,随着中国企业在国际市场上的持续扩张,预计2025年我国自动驾驶芯片行业市场规模将达到46亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。