车路协同是指路侧V2X设备将道路、车辆、行人的动、静态信息提取、收集并传送,与车辆自身的感知信息融合后,辅助车辆协同控制。

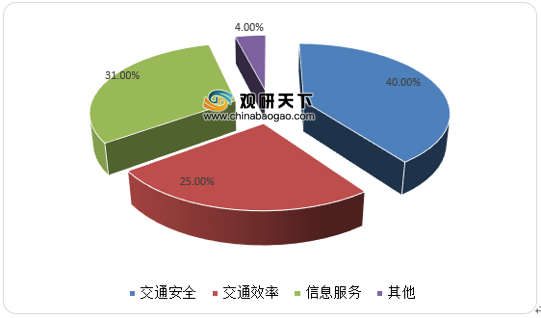

车路协同行业的主要需求场景有交通安全应用、交通效率应用和信息服务应用,其中最主要的是交通安全应用,占到了40%,其次是信息服务应用占31%,交通效率应用占25%。

早在2018年6月,湖南省长沙市便发布了国内首条开放道路智慧公交线路。截至目前,中国已建成十多个测试示范区,有20多座城市发放了超300张道路测试牌照。在2020中国电动汽车百人会论坛全体大会上,工业和信息化部部长苗圩表示,“上海、长沙、北京已在开放的道路上批量安装了多模式的路测通信终端和感知设备,并在积极推动载人载物测试和示范应用。”

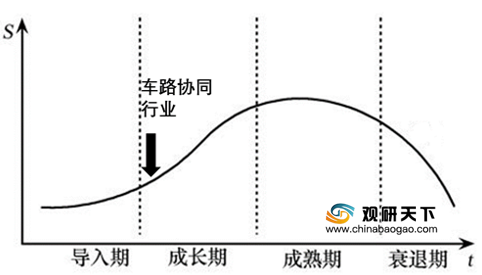

2016年以来,我国车路协同相关政策陆续出台,北京、上海、重庆、浙江等地积极推进车路协同测试示范区建设。2020年2月,发改委、网信办等十一部委联合印发《智能汽车创新发展战略》,推进智能汽车行业发展,直接带动了车路协同系统建设需求。在国家政策的推动下,我国车路协同行业规模不断扩大。目前,我国车路协同行业正处于快速成长期。

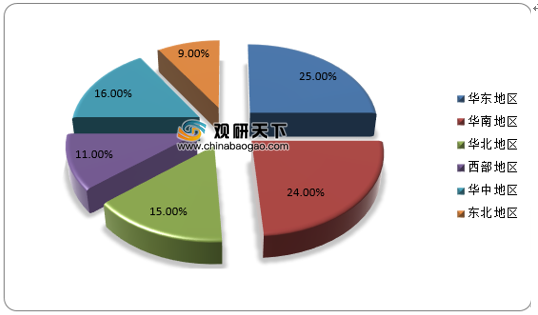

从地域分布来看,我国车路协同市场主要集中在华东、华北、华南以及华中四个区域。华东地区主要集中在上海、苏州、南京、无锡等长江三角洲地区,市场份额占比25%,华北地区主要集中在帝都北京,市场份额占比15%,华南地区主要集中在深圳和广州等珠三角地区,市场份额占比24%,华中地区市场份额为16%。

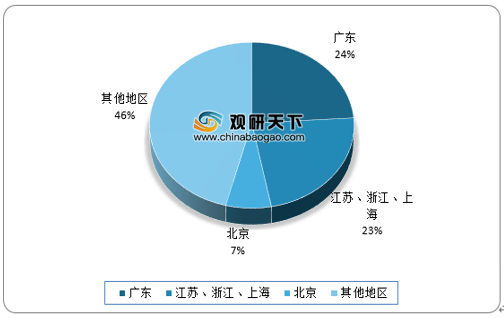

从城市分布来看我国车路协同重点企业主要集中在广东已经长江三角洲的江苏、浙江、上海。对注册资本超过2000万元以上的重点企业分布进行分析,根据统计,广东企业数量达到24%,是全国最主要车路协同企业基地。江苏、浙江、上海分布较为平均,凭借长三角地区雄厚的汽车产业链基础合计份额超过23%。同时北京凭借互联网产业基础和高新技术企业基础,占比为7%,结合产业资源分布,可以看出北京的企业数量虽少,但是企业规模普遍较大。

随着中国经济发展,城镇化推进,中国公路里程及汽车保有量仍将保持增长趋势。初步测算到2030年,中国公路里程达到615万公里,汽车保有量达到3.8亿辆。

假设每公里公路需要路侧单元2个,每50公里需要设置边缘计算单元一个,到2030年,中国路侧单元RSU应用渗透率为30%,汽车搭载OBU(集成ADAS)、高清地图渗透率为5%,对应的车路协同主要IT设备投资规模(累计值)如下:

2025年,中国车路协同IT设备(RSU、OBU、高精地图、边缘计算单元等)累计投资规模为912亿元,到2030年,车路协同IT设备累计投资规模达到2834亿元。

智能路口V2X设备市场空间测算:全国各大城市交通路口数量预估约25万个,假设中期渗透率达到50%,约对应2500亿元市场规模,其中RSU市场规模约250亿元市场规模。

城市道路V2X设备市场空间测算:根据交通运输部《2019年交通运输行业发展统计公报》显示,全国二级及以上等级公路里程67.20万公里。假设主要道路中期渗透率20%,约对应1612.8亿元市场规模,其中RSU市场规模约268.8亿元市场规模。

高速公路V2X设备市场空间测算:2019年我国高速公路里程达到14.96万公里,假设主要道路中期渗透率20%,约对应59.84亿元市场规模,其中 RSU 市场规模约29.92亿元市场规模。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国车路协同市场调研报告-市场规模现状与发展趋势分析》

《2020年中国车路协同行业市场现状分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

车路协同行业的主要需求场景有交通安全应用、交通效率应用和信息服务应用,其中最主要的是交通安全应用,占到了40%,其次是信息服务应用占31%,交通效率应用占25%。

2019年我国车路协同需求场景分布

数据来源:公开资料整理

早在2018年6月,湖南省长沙市便发布了国内首条开放道路智慧公交线路。截至目前,中国已建成十多个测试示范区,有20多座城市发放了超300张道路测试牌照。在2020中国电动汽车百人会论坛全体大会上,工业和信息化部部长苗圩表示,“上海、长沙、北京已在开放的道路上批量安装了多模式的路测通信终端和感知设备,并在积极推动载人载物测试和示范应用。”

2016年以来,我国车路协同相关政策陆续出台,北京、上海、重庆、浙江等地积极推进车路协同测试示范区建设。2020年2月,发改委、网信办等十一部委联合印发《智能汽车创新发展战略》,推进智能汽车行业发展,直接带动了车路协同系统建设需求。在国家政策的推动下,我国车路协同行业规模不断扩大。目前,我国车路协同行业正处于快速成长期。

车路协同行业所属生命周期

资料来源:观研天下数据中心整理

从地域分布来看,我国车路协同市场主要集中在华东、华北、华南以及华中四个区域。华东地区主要集中在上海、苏州、南京、无锡等长江三角洲地区,市场份额占比25%,华北地区主要集中在帝都北京,市场份额占比15%,华南地区主要集中在深圳和广州等珠三角地区,市场份额占比24%,华中地区市场份额为16%。

2019年我国车路协同市场区域分布

数据来源:公开资料整理

从城市分布来看我国车路协同重点企业主要集中在广东已经长江三角洲的江苏、浙江、上海。对注册资本超过2000万元以上的重点企业分布进行分析,根据统计,广东企业数量达到24%,是全国最主要车路协同企业基地。江苏、浙江、上海分布较为平均,凭借长三角地区雄厚的汽车产业链基础合计份额超过23%。同时北京凭借互联网产业基础和高新技术企业基础,占比为7%,结合产业资源分布,可以看出北京的企业数量虽少,但是企业规模普遍较大。

2019年我国车路协同重点企业分布

数据来源:公开资料整理

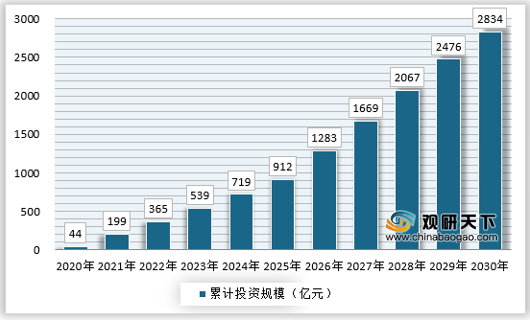

随着中国经济发展,城镇化推进,中国公路里程及汽车保有量仍将保持增长趋势。初步测算到2030年,中国公路里程达到615万公里,汽车保有量达到3.8亿辆。

假设每公里公路需要路侧单元2个,每50公里需要设置边缘计算单元一个,到2030年,中国路侧单元RSU应用渗透率为30%,汽车搭载OBU(集成ADAS)、高清地图渗透率为5%,对应的车路协同主要IT设备投资规模(累计值)如下:

2025年,中国车路协同IT设备(RSU、OBU、高精地图、边缘计算单元等)累计投资规模为912亿元,到2030年,车路协同IT设备累计投资规模达到2834亿元。

2020-2030年我国车路协同IT设备累计投资规模

资料来源:观研天下数据中心整理

智能路口V2X设备市场空间测算:全国各大城市交通路口数量预估约25万个,假设中期渗透率达到50%,约对应2500亿元市场规模,其中RSU市场规模约250亿元市场规模。

城市道路V2X设备市场空间测算:根据交通运输部《2019年交通运输行业发展统计公报》显示,全国二级及以上等级公路里程67.20万公里。假设主要道路中期渗透率20%,约对应1612.8亿元市场规模,其中RSU市场规模约268.8亿元市场规模。

高速公路V2X设备市场空间测算:2019年我国高速公路里程达到14.96万公里,假设主要道路中期渗透率20%,约对应59.84亿元市场规模,其中 RSU 市场规模约29.92亿元市场规模。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国车路协同市场调研报告-市场规模现状与发展趋势分析》

《2020年中国车路协同行业市场现状分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。