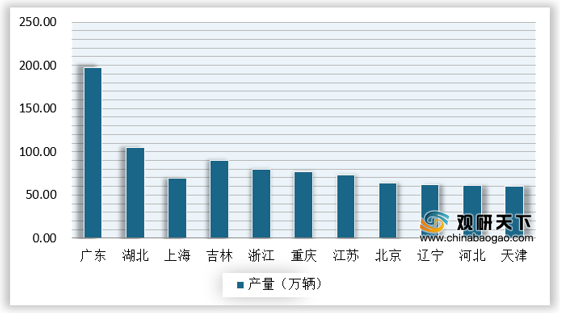

从各省汽车产量来看,2019年广东省累计产量达到311.69万辆排名第一,2020年1-9月广东省产量197.5万辆,排名第一,与第二名湖北省的相差近百万辆,成为我国最大的汽车生产区域。

| 排名 |

地区 |

当月产量(万辆) |

累计产量(万辆) |

当月同比增长(%) |

累计增长(%) |

| 1 |

广东省 |

31.93 |

311.69 |

25.6 |

-3.08 |

| 2 |

吉林省 |

33.72 |

288.92 |

41.69 |

4.36 |

| 3 |

上海市 |

28.59 |

274.9 |

17.62 |

-7.68 |

| 4 |

湖北省 |

23.05 |

223.9 |

61.66 |

-7.43 |

| 5 |

广西区 |

20.74 |

183.03 |

-10.82 |

-14.89 |

| 6 |

北京市 |

13.98 |

164.01 |

3.77 |

-0.75 |

| 7 |

重庆市 |

15.75 |

138.29 |

38.9 |

-19.89 |

| 8 |

河北省 |

10.34 |

105.03 |

-16.81 |

-13.24 |

| 9 |

天津市 |

10.51 |

104.14 |

-0.17 |

20.74 |

| 10 |

浙江省 |

10.02 |

99.12 |

-27.95 |

-16.85 |

| 11 |

江苏省 |

6.41 |

82.79 |

-33.47 |

-32.07 |

| 12 |

辽宁省 |

6.68 |

79.16 |

-20.45 |

-16.56 |

| 13 |

山东省 |

7.82 |

77.72 |

-2.62 |

-24.2 |

| 14 |

安徽省 |

10.37 |

77.6 |

59.52 |

-5.86 |

| 15 |

四川省 |

9.95 |

61.93 |

58.61 |

-17.34 |

| 16 |

河南省 |

6.51 |

60.92 |

-3.06 |

3.41 |

| 17 |

湖南省 |

5.48 |

56.12 |

-7.55 |

6.1 |

| 18 |

陕西省 |

8.36 |

54.7 |

18.92 |

-11.96 |

| 19 |

江西省 |

5.38 |

49.11 |

-15.76 |

-10.68 |

| 20 |

黑龙江省 |

1.82 |

18.89 |

100.85 |

15.98 |

| 21 |

福建省 |

1.67 |

16.94 |

2.88 |

-29.23 |

| 22 |

云南省 |

0.41 |

10.03 |

-85.01 |

-36.78 |

| 23 |

山西省 |

0.25 |

6.45 |

-58.83 |

-40.22 |

| 24 |

贵州省 |

0.48 |

4.55 |

84.46 |

909.53 |

| 25 |

新疆区 |

0.12 |

2.52 |

-54.5 |

2.11 |

| 26 |

甘肃省 |

0.01 |

0.07 |

-- |

-93.58 |

| 27 |

海南省 |

0 |

0.03 |

-- |

-98.29 |

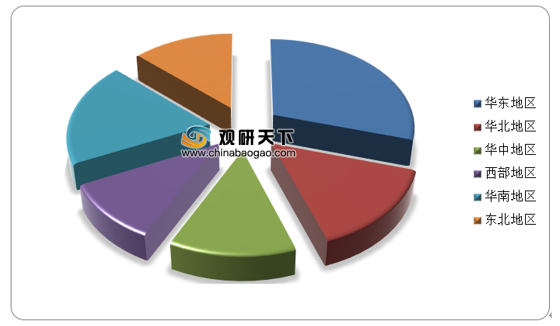

作为我国汽车主要生产地区的华东地区2019年汽车产量超过了678万辆,成为我国重要的汽车生产基地,其对于汽车芯片的需求也是最大的区域,其需求量超过全国需求量的四分之一。

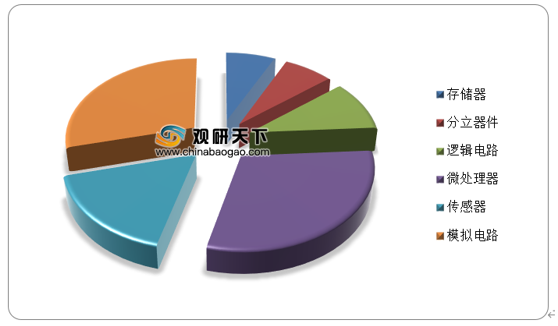

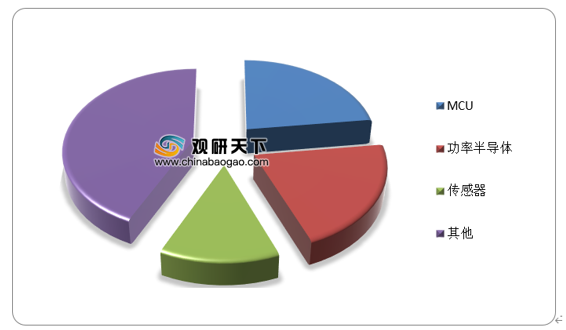

从我国汽车芯片类别分布来看,微处理器占比接近三分之一,其次是模拟电路、传感器和逻辑电路。汽车功能芯片在汽车芯片中占据的比重最大,

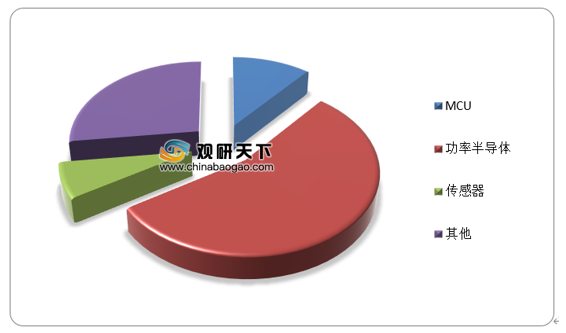

从不同类型车型来看其所采用的半导体器件占比有较大的差别,燃油车MCU占比接近四分之一,但在纯电动车占比较低,但是在功率半导体上面,纯电动车使用率较高。

技术进步带来了汽车的电子化与智能化,也带动了汽车芯片产业的发展,未来汽车将向安全、互联、智能、节能方向发展。上海、广东、山东等地由于纯电动车产业布局较早,未来在汽车芯片领域将有更大的增长空间。

相关行业分析报告参考《2021年中国汽车芯片行业市场分析报告-市场现状与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。