近年来随着互联网技术的发展和渗透,我国汽车租赁行业与互联网的不断融合,衍生了互联网汽车租赁行业。经过多年的发展,目前我国互联网汽车租赁有四种发展模式,分别是传统租赁企业的互联网模式、租赁平台模式、P2P模式以及创新P2P模式。

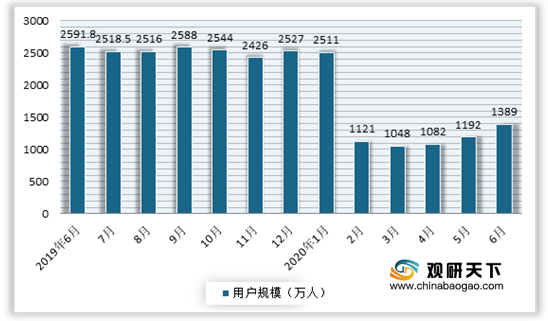

进入2020年初,由于受到疫情的影响,很多人选择呆在家里不外出,我国互联网汽车租赁用户规模呈断崖式下跌,租赁人数下跌至1120.6万人。但从4月开始,随着疫情得到有效控制,市场开始逐渐回暖,6月租赁人数回升至1389万人。

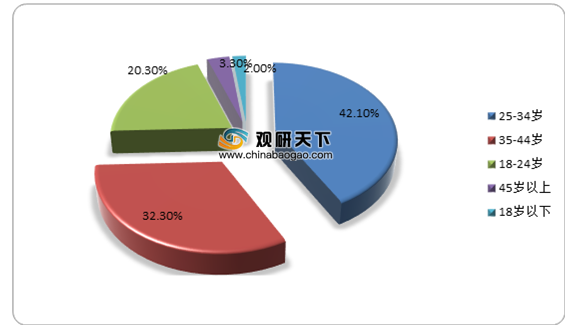

从用户年龄分布来看,目前25-34岁是我国互联网汽车租赁用户主要分布的年龄段,占比达到了41.1%;其次为35-44岁的年龄段,其占比为32.3%。

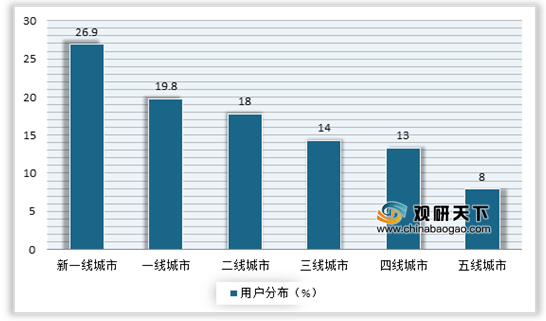

从各线城市来看,新一线城市用户分布最多,到2020年6月占比达到了26.9%;其次为一线城市、二线城市,其用户占比分别为19.8%、18%。

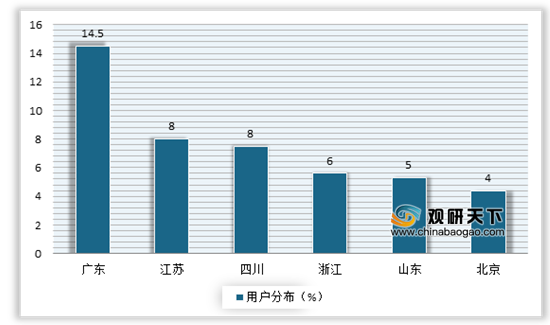

从各省份来看,截止到2020年6月,我国互联网汽车租赁用户主要分布在广东、江苏、四川、浙江、山东、北京。其中广东是互联网汽车租赁最多的省份,用户规模占比在14.5%左右。

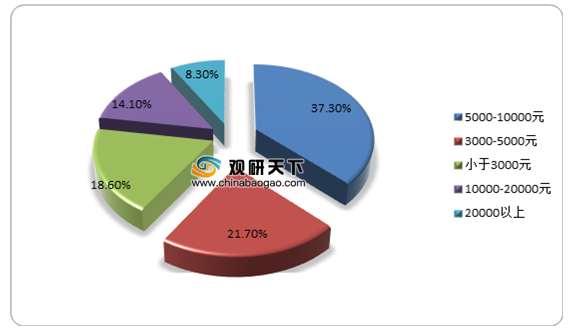

从用户收入来看,目前我国互联网汽车租赁用户主要集中在月收入在5000-10000元的群体,占比达到了37.3%;其次为3000-5000元的群体,占比为21.7%。

市场格局方面,我国互联网汽车租赁市场主要有租车类企业、互联网创业平台、汽车生产厂商以及其他四种类型玩家。其中租车类企业因其具备丰富的运营经验以及强大的车源实力,占据着主要市场份额,达到45%左右;其次为互联网创业平台,达到30%。

具体到企业方面,联动云租车、一嗨租车、GoFun出行和赫兹是目前我国互联网汽车租赁市场的头部企业,合计占比达到了66%。其中神州租车领跑全行业,有着较高的市场份额,其在2020年6月拥有用户规模326万人,占到了23%左右的市场份额。

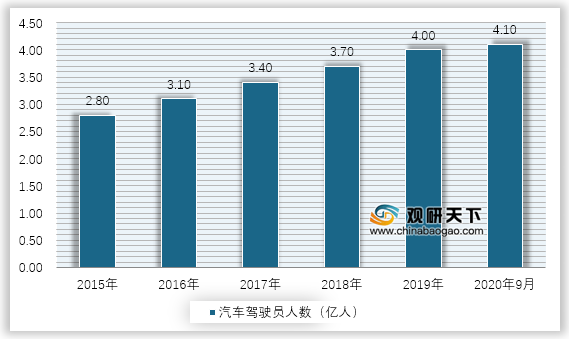

展望未来,我国互联网汽车租赁市场仍有很大的发展空间。这主要得益于目前我国汽车驾驶员数量与汽车保有量市场缺口仍较大。数据显示,2019年汽车驾驶员数量是汽车保有量的1.5倍左右;而到2020年9月汽车驾驶人4.1亿人,汽车保有量为2.75亿辆,相差1.35亿辆左右。

相关行业分析报告参考《2020年中国互联网汽车租赁行业分析报告-市场深度调研与未来趋势研究》。

互联网汽车租赁行业发展模式分析

资料来源:公开资料整理

进入2020年初,由于受到疫情的影响,很多人选择呆在家里不外出,我国互联网汽车租赁用户规模呈断崖式下跌,租赁人数下跌至1120.6万人。但从4月开始,随着疫情得到有效控制,市场开始逐渐回暖,6月租赁人数回升至1389万人。

2019-2020年6月我国互联网汽车租赁用户规模情况

数据来源:公开数据整理

从用户年龄分布来看,目前25-34岁是我国互联网汽车租赁用户主要分布的年龄段,占比达到了41.1%;其次为35-44岁的年龄段,其占比为32.3%。

2020年6月我国互联网汽车租赁用户年龄分布情况

数据来源:公开数据整理

从各线城市来看,新一线城市用户分布最多,到2020年6月占比达到了26.9%;其次为一线城市、二线城市,其用户占比分别为19.8%、18%。

2020年6月我国互联网汽车租赁用户城市等级分布情况

数据来源:公开数据整理

从各省份来看,截止到2020年6月,我国互联网汽车租赁用户主要分布在广东、江苏、四川、浙江、山东、北京。其中广东是互联网汽车租赁最多的省份,用户规模占比在14.5%左右。

2020年6月我国互联网汽车租赁用户省市分布情况

数据来源:公开数据整理

从用户收入来看,目前我国互联网汽车租赁用户主要集中在月收入在5000-10000元的群体,占比达到了37.3%;其次为3000-5000元的群体,占比为21.7%。

2020年6月我国互联网汽车租赁用户收入分布情况

数据来源:公开数据整理

市场格局方面,我国互联网汽车租赁市场主要有租车类企业、互联网创业平台、汽车生产厂商以及其他四种类型玩家。其中租车类企业因其具备丰富的运营经验以及强大的车源实力,占据着主要市场份额,达到45%左右;其次为互联网创业平台,达到30%。

我国互联网汽车租赁市场份额分布情况

数据来源:公开数据整理

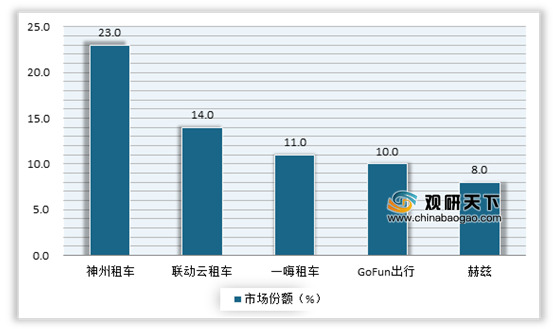

具体到企业方面,联动云租车、一嗨租车、GoFun出行和赫兹是目前我国互联网汽车租赁市场的头部企业,合计占比达到了66%。其中神州租车领跑全行业,有着较高的市场份额,其在2020年6月拥有用户规模326万人,占到了23%左右的市场份额。

我国互联网汽车租赁市场TOP5企业市场份额情况

数据来源:公开数据整理

展望未来,我国互联网汽车租赁市场仍有很大的发展空间。这主要得益于目前我国汽车驾驶员数量与汽车保有量市场缺口仍较大。数据显示,2019年汽车驾驶员数量是汽车保有量的1.5倍左右;而到2020年9月汽车驾驶人4.1亿人,汽车保有量为2.75亿辆,相差1.35亿辆左右。

2015-2020年9月我国汽车驾驶员人数情况

数据来源: 公安部交通局

2015-2020年9月我国汽车保有量情况

数据来源: 公安部交通局(WW)

相关行业分析报告参考《2020年中国互联网汽车租赁行业分析报告-市场深度调研与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。