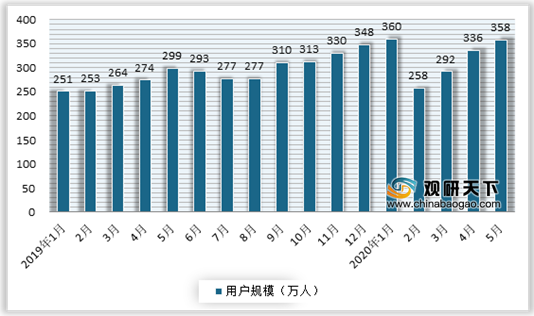

用户规模方面,虽然进入2020年初受到疫情影响,我国共享汽车平台月活用户规模出现下降。但整体来看,平台月活用户呈现增长态势。数据显示,2019年12月我国共享汽车平台月活达347.6万,相比于2019年初增长38.6%;到2020年5月,共享汽车平台月活达358万,较4月增长了22万。

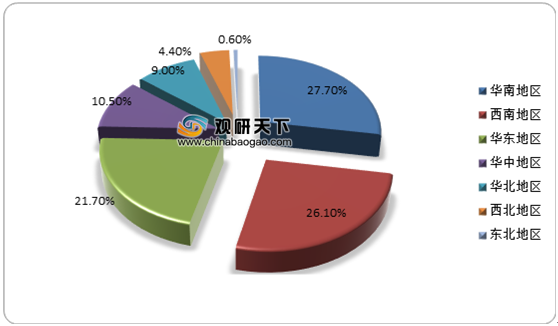

从区域分布看,华南、西南、华东为共享汽车发展核心区。以2019年数据为例,上述三个地区的活跃用户占总量的75.5%。其中华南地区占比最大,达到了27.7%;其次为西南地区、华东地区,占比分别为26.1%、21.7%。

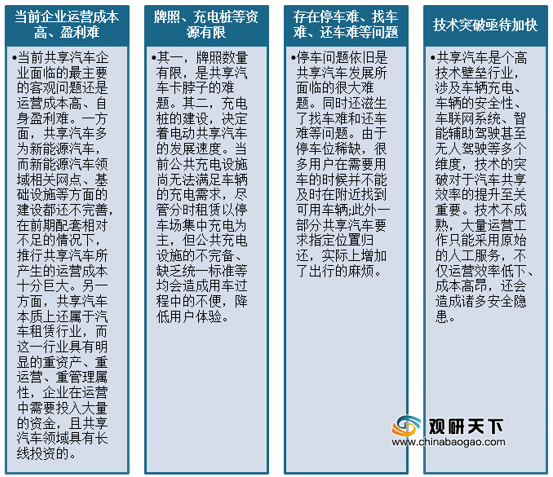

虽然市场发展良好,但目前我国共享汽车发展困境仍然严峻,依然有企业运营成本高、盈利难,牌照、充电桩等资源有限,存在停车难、找车难、还车难等,以及技术突破亟待加快等发展弊端。

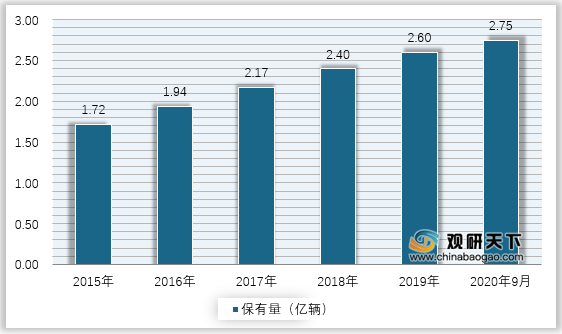

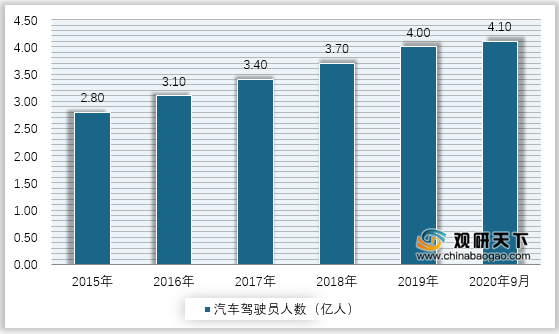

未来市场前景仍较为广阔。一方面,这主要是由于当前我国汽车驾驶人数量远超汽车保有量。数据显示,截止到2020年9月我国汽车驾驶人4.1亿人,而汽车保有量只有2.75亿辆。由此可见,未来我国共享汽车仍具有较大的拓展空间。

另一方面,随着我国红利政策的不断出台、技术不断提升、汽车消费观念发生转变以及人们对共享汽车接受度的不断提高,我国共享汽车行业市场需求将进一步提升。

| 我国共享汽车行业利好因素分析 |

|

| 政策红利推动发展 |

2017年8月,交通部、住建部联合发布《关于促进小微型客车租赁健康发展的指导意见》,提出要从充分认识发展分时租赁的作用、科学确定分时租赁发展定位、提升线上线下服务能力、建立健全配套政策措施四方面出发,鼓励分时租赁发展。《意见》表示分时租赁能在一定程度上缓解私家车保有量的快速增长及对道路和停车资源的占用,同时还鼓励使用新能源车辆开展分时租赁,并在充电基础设施布局和建设方面给予扶持,促进新形势下汽车分时租赁健康发展以更好满足大众多层次出行需求。

2017年10月,深圳、广州、成都等城市也相继出台了有关汽车分时租赁的相关政策。如成都市实施的《关于鼓励和规范新能源汽车分时租赁业发展指导意见》明确,至2020年全市形成覆盖广泛的新能源汽车分时租赁服务网络,服务网点达到5000个,充电桩达到2万个。 |

| 汽车消费观念发生转变 |

从政府、企业的角度看,当前政府、企业考虑到资产配置优化、商务出行的便利性,实现“轻资产运营”,并减少车辆的持有成本和维修、保养、人力等费用,更倾向于汽车租赁这一灵活、低成本的方式而非以往汽车资产采购的方式。从大众消费者的角度看,以前购买车辆是刚性需求,被看作与房产同等重要,但实际上,高价购买、低频使用造成了资源闲置、浪费等。加上近年来,很多城市限牌、摇号等政策性制约,让很多人特别是80后、90后年轻人的出行方式发生了改变,他们对车辆的消费价值观不再是以占有为主,而是倾向于租赁。汽车消费整体观念的转变将推动汽车租赁市场快速增长,共享汽车作为汽车租赁的垂直细分,市场需求亦将得到有效扩张。 |

| 社会、环境及经济效益明显 |

汽车共享模式的提出,人们出行方式的改变,对停车状况、交通状态、资源供需关系、资源消耗、环境生态等均会产生新的影响。 第一,未来共享汽车的推行,将使得汽车所需量大幅下降,虽然车辆行驶总里程增加,但由于车辆减少,交通资源利用效果更好,从而缓解交通拥堵,提升汽车行驶的经济性和节能性。

第二,汽车共享能提高车辆的利用率,降低汽车保有量,减少汽车产生的大量污染;同时,短时租赁模式下的汽车多为小型新能源汽车,其产生的能耗费用较少,且使用的电能可以通过风力、光伏等可再生能源技术获得,实现“零排放”“无污染”。

第三,共享汽车的车源先天地依赖新能源汽车,而我国正在大力推行新能源汽车战略,这就为共享汽车企业提供了充足的车源。且共享模式作为城市内部短距离交通出行的解决方式,巧妙地规避了新能源汽车续航里程的短板,同时也为新能源汽车推广使用拓展了空间。 |

| 未来新技术深度融合趋势 |

移动互联网、大数据、物联网等技术与汽车租赁行业的深度融合,将会带来日益便利的租车体验。尤其是以神州租车为代表的企业在场景化、智能化运营、无门店运营等创新服务模式上的推进,用户随时随地下单,上门送取车,进一步激发了分时租赁和短租市场的需求。同时,未来无人驾驶技术的实现普及可以解决共享汽车行业当前存在的诸多问题,例如用户不用去找车,而是让车自己行驶到用户身边,结束服务时汽车可自行行驶至指定停车点,不仅能优化用户体验、还能合理调度各网点车辆需求,真正实现随取随还、全面覆盖。 |

相关行业分析报告参考《2020年中国共享汽车产业分析报告-市场深度分析与投资前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。