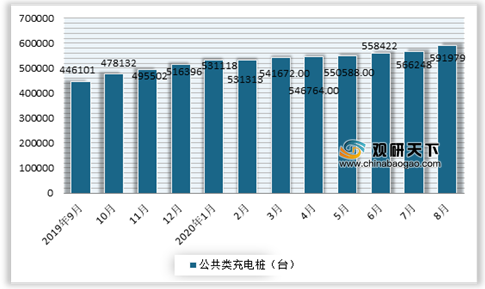

进入2020年8月以来,受部分运营商更新上报数据及主要企业加快新建步伐影响,我国充换电基础设施大幅上涨。数据显示,2020年8月,联盟内成员单位总计上报公共类充电桩591979台,同比增长29.9%。其中交流充电桩34.1万台,直流充电桩25.0万台,交直流一体充电桩488台。截止2020年8月,全国充电基础设施累计数量为138.2万台,同比增加27.9%。

从各省直来看,广东、上海、江苏、北京、浙江、山东、安徽、河北、湖北、河南是充电桩建设TOP10地区,分别有7万台、6.8万台、6.2万台、6万台、3.8万台、3.6万台、2.8万台、2.5万台、2.2万台、2.1万台,共计占比72.5%。

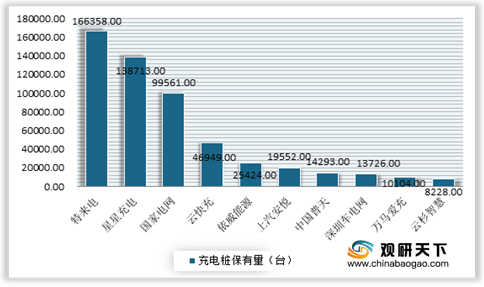

从运营商来看,8月我国共有25家规模化运营商,其中特来电以166358台的充电桩保有量占据首位;其次为星星充电、国家电网、云快充、依威能源,其充电桩保有量分别为138713台、99561台、46949台、25424台。

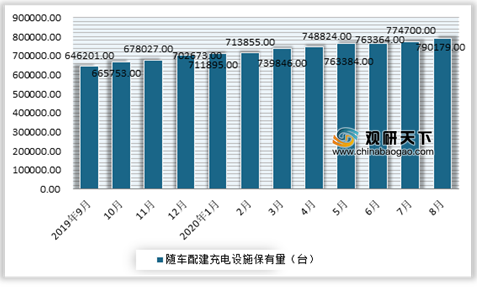

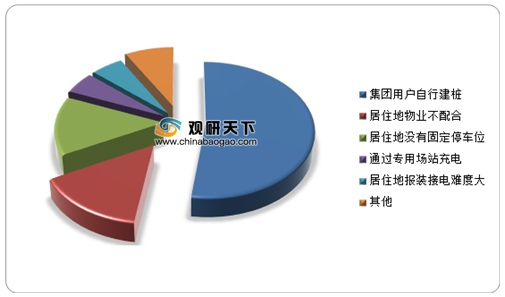

从车企随车配建充电设施数据情况来看,截至2020年8月,通过联盟成员内整车企业采样约114.0万辆车的车桩相随信息,其中建设安装私人类充电桩79.0万台,未配建私人桩数量34.9 万台。整体未配建率30.66%。而集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.1%,其余原因占比为29.9%。

充电站方面,2020年8月我国充电站达到了40.8千座。其中主要分布在广东、上海、江苏、北京、浙江、山东、河北、湖南、四川、山西等省市,分别有5.8千座、4.8千座、4.1千座、3.9千座、2.5千座、2.2千座、1.7千座、1.5千座、1.5千座、1.3千座。

从运营商来看,8月我国共有23家规模化运营商,其中特来电以14441座的充电站数量占据首位;其次为星星充电、依威能源、云快充、上汽安悦,其充电桩保有量分别为7617座、6653座、2721座、1858座。

充电电量方面,月充持续增长。数据显示,2020年8月全国充电总电量约7.4亿kWh,较上月增长0.6亿kWh,同比增加50.1%,环比增加9.2%。目前我国主要集中在广东、四川、福建、湖北、江苏、浙江、山东、河南、陕西、安徽等省份,其充电量分别为11495.2万千瓦时、6724.1万千瓦时、4598万千瓦时、4420.7万千瓦时、3894.8万千瓦时、3854.5万千瓦时、3830.9万千瓦时、3517.7万千瓦时、3472.9万千瓦时、2786.4万千瓦时。此外目前电量流向以公交车为主,乘用车同样有较大占比,环卫物流车、出租车等其他类型车辆占比较小。

相关行业分析报告参考《2020年中国充电桩市场调研报告-市场深度调研与投资战略研究》

2019年9月-2020年8月我国公共类充电桩保有量情况

数据来源:全国能源信息平台

从各省直来看,广东、上海、江苏、北京、浙江、山东、安徽、河北、湖北、河南是充电桩建设TOP10地区,分别有7万台、6.8万台、6.2万台、6万台、3.8万台、3.6万台、2.8万台、2.5万台、2.2万台、2.1万台,共计占比72.5%。

2020年8月充电桩建设TOP10地区

数据来源:全国能源信息平台

从运营商来看,8月我国共有25家规模化运营商,其中特来电以166358台的充电桩保有量占据首位;其次为星星充电、国家电网、云快充、依威能源,其充电桩保有量分别为138713台、99561台、46949台、25424台。

8月我国规模化运营商充电桩保有量TOP10情况

数据来源:全国能源信息平台

从车企随车配建充电设施数据情况来看,截至2020年8月,通过联盟成员内整车企业采样约114.0万辆车的车桩相随信息,其中建设安装私人类充电桩79.0万台,未配建私人桩数量34.9 万台。整体未配建率30.66%。而集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.1%,其余原因占比为29.9%。

2019年9-2020年8月全国随车配建充电设施情况

数据来源:全国能源信息平台

未随车配建充电设施的主要原因分析

数据来源:全国能源信息平台

充电站方面,2020年8月我国充电站达到了40.8千座。其中主要分布在广东、上海、江苏、北京、浙江、山东、河北、湖南、四川、山西等省市,分别有5.8千座、4.8千座、4.1千座、3.9千座、2.5千座、2.2千座、1.7千座、1.5千座、1.5千座、1.3千座。

2020年8月我国充电站TOP10省市情况

数据来源:全国能源信息平台

从运营商来看,8月我国共有23家规模化运营商,其中特来电以14441座的充电站数量占据首位;其次为星星充电、依威能源、云快充、上汽安悦,其充电桩保有量分别为7617座、6653座、2721座、1858座。

8月我国规模化运营商充电站数量TOP10情况

数据来源:全国能源信息平台

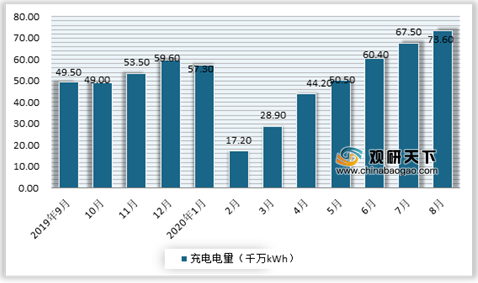

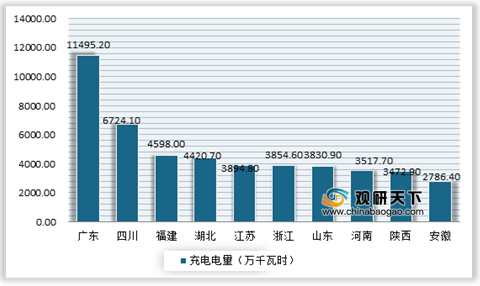

充电电量方面,月充持续增长。数据显示,2020年8月全国充电总电量约7.4亿kWh,较上月增长0.6亿kWh,同比增加50.1%,环比增加9.2%。目前我国主要集中在广东、四川、福建、湖北、江苏、浙江、山东、河南、陕西、安徽等省份,其充电量分别为11495.2万千瓦时、6724.1万千瓦时、4598万千瓦时、4420.7万千瓦时、3894.8万千瓦时、3854.5万千瓦时、3830.9万千瓦时、3517.7万千瓦时、3472.9万千瓦时、2786.4万千瓦时。此外目前电量流向以公交车为主,乘用车同样有较大占比,环卫物流车、出租车等其他类型车辆占比较小。

2019年9月-2020年8月我国充电总电量情况

数据来源:全国能源信息平台

8月全国充电总电量TOP10省份情况

数据来源:全国能源信息平台(WW)

相关行业分析报告参考《2020年中国充电桩市场调研报告-市场深度调研与投资战略研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。