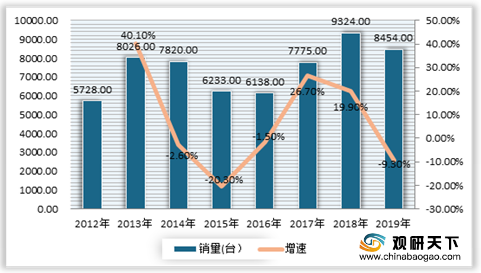

自2012年以来,我国医用车销量呈现波动上升态势,在2018年达到高峰,随后在2019年则出现回落。数据显示,2019年我国医用车市场销量为8454台,同比下降9.3%。但进入2020年,受疫情影响,医用类专用车需求井喷,2020年1~5月销量同比大幅增长,增幅达到149.9%,市场份额达到9.2%,位居作业车市场的第三位。

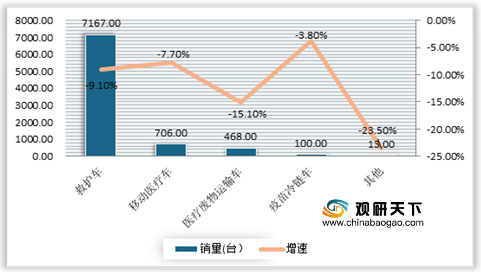

从细分车型来看,2019年我国医用车市场几大车型销量均较2018年有所下滑。其中其他医用车下滑幅度最大,同比下降23.5%,其销量只有13台;其次为救护车,同比下滑9.1%,但销量最高,为7167台;再次是移动医疗车、医疗废物运输车和疫苗冷链车,分别同比下降7.7%、15.1%、3.8%,销量分别是706台、468台、100台。

具体来看,救护车是我国医用车市场上的主力车型,但自2012年以来市场份额呈下降态势;而移动医疗车和医疗废物转运车的销量占比呈现增长趋势。数据显示,2019年我国救护车销量占比从2012年的89.8%下降到84.8%;移动医疗车销量占比从2012年的6.1%增长到8.4%;医疗废物转运车销量占比从2012年的2.1%增长到5.5%。

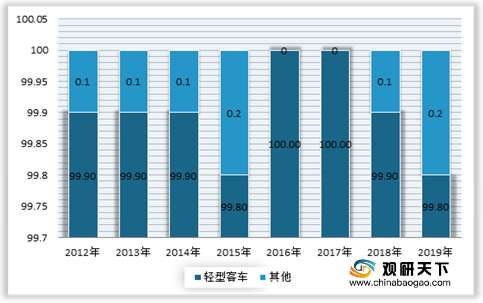

而在救护车市场中,又一直是以轻型客车为主。数据显示,2019年救护车市场轻型客车销量占比为99.8%,其他客车销量占比仅有0.2%。

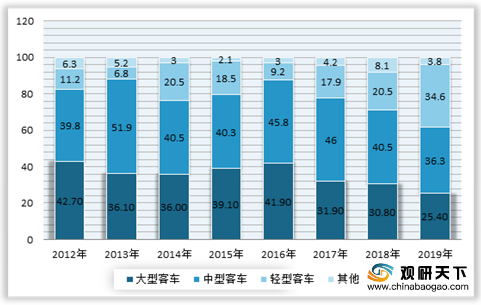

在移动医疗车中,主要以大型客车和中型客车为主。数据显示,到2019年,我国移动医疗车市场中,大型客车占比为25.4%;中型客车市场占比为36.3%;轻型客车市场占比达到34.6%。

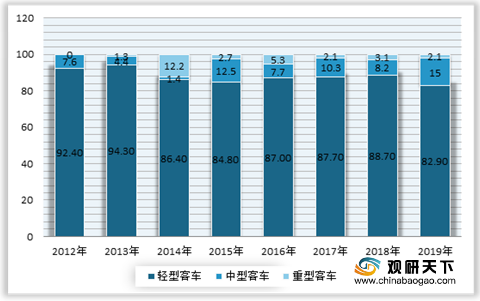

在医疗废物转运车市场中,主要轻型货车为主,在2012-2019年期间,销量占比都在80%以上。数据显示,2019年,在我国医疗废物转运车市场中,轻型货车销量占比为82.9%;中型货车销量占比为15.0%。

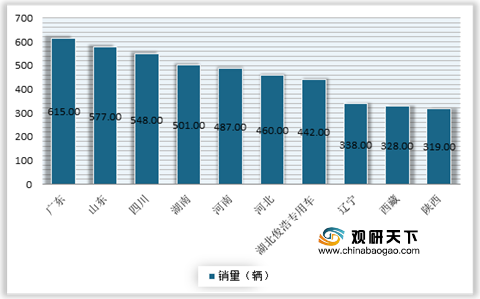

从地区来看,广东、山东、四川、湖南、河南、河北、湖北、辽宁、西藏、陕西等地是我国医用车的销量前十地区,分别为615辆、577辆、548辆、501辆、487辆、460辆、442辆、338辆、328辆、319辆。

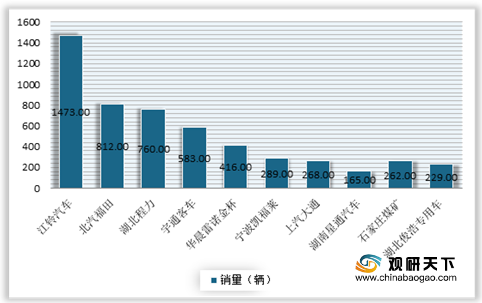

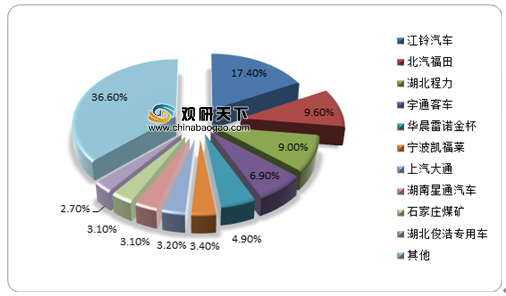

从企业竞争来看,2019年我国医用车销量排在前10的企业分别是江铃汽车、北汽福田、湖北程力、宇通客车、华晨雷诺金杯、宁波凯福莱、上汽大通、湖南星通汽车、石家庄煤矿和湖北俊浩专用车。其中江铃汽车以1473辆销量排名第一,其市场份额为17.4%;其次为北汽福田、湖北程力,其销量分别为12辆、730辆,市场份额分别为9.6%、9.0%。

行业前景方面,市场需求将进一步扩容。这主要是由于在此次2020年应对疫情中,一定程度上暴露出了我国在重大疫情防控体制机制、公共卫生应急管理体系等方面还存在的明显短板,但同时也给我们敲响了警钟。而在疫情过后,我国的医疗卫生综合实力将会得到极大提升,国家层面也会更加重视医疗系统的建设,从而投入更大的力量进行系统性的建设,而医疗专用车作为提升我国医疗卫生的保障装备,未来的使用需求也必将越来越多。

| 疫情影响下各类医用类专用车需求预测分析 |

|

| 救护车领域 |

疫情的突发给我国医疗卫生体系带来了很多挑战,通过这次疫情防治不难看出,我国各地医院对于医疗救护专用车,特别是负压专用救护车还有很大发展缺口。 |

| 医疗冷链专用车领域 |

此次2020年疫情中,众多医疗物资都需要配送,药品安全直接关系着民生和社会稳定,医药冷链运输是一个庞大的物流系统,涉及到多个环节,从工厂到配送中心,从配送中心到省级客户或地区二级配送中心,再到县级客户,最终到用户,每个环节都需要冷藏,而在这背后离不开医疗冷链专用车。事实上普通的冷链车并不能满足运输药品的需求,如今运输药品必须使用专业的医疗运输车。在新版GSP认证要求中,医疗运输车要具备冷藏、保温、温湿度探测、监控、打印、异常报警、GPS定位等功能,中转药品的冷库也需要增加标准的温控监测设备。可见,医疗冷链专用车是保证药品质量的一个重要设备。因此随着国家对于医疗卫生的逐步重视,冷链医药产品市场将不断扩大,医疗冷链专用车的未来发展前景广阔。 |

| 医疗废物转运车领域 |

此次疫情的暴发也让我们清醒地认识到医疗废物处理严格按照标准进行分类收集和无害化处理的必要性,加大投资补齐医疗废弃物处理设施的短板刻不容缓。相关研究表明,医疗垃圾引起的交叉感染要占总交叉感染率的20%以上。而这意味着,若不当处置医疗废物,其作为传染源极易引发污染事故,对周边居民的人身安全和当地经济发展将会造成重大损害。同时日前国家卫生健康委、生态环境部、住房和城乡建设部等十部门印发《医疗机构废弃物综合治理工作方案》显示,在2020年底,我国每个地级以上城市将至少建成1个符合运行要求的医疗废物集中处置设施;到2022年6月底前,综合考虑地理位置分布、服务人口等因素设置区域性收集、中转或处置医疗废物设施,实现每个县(市)都建成医疗废物收集转运处置体系。毫无疑问,国家对于医疗卫生方面在逐步重视,随着各个医疗废物集中处置设施的建设,医疗废物转运车的需求量未来将持续增加。 |

相关行业分析报告参考《2020年中国医疗车行业分析报告-市场深度分析与投资前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。