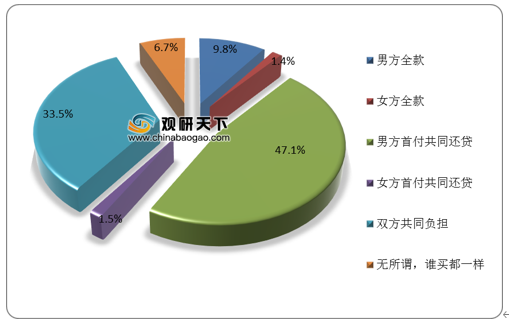

从都市男女婚房资金来源分布情况来看,男方首付共同还贷占比最多,为47.1%;其次是双方共同负担,占比为33.5%。

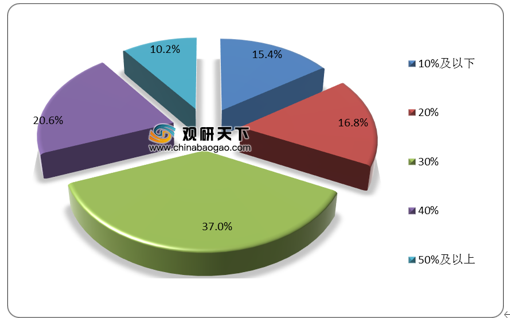

从婚房月供占家庭收入比重来看,30%的占比最多,达四成左右;其次是40%,占比达两成以上。

购置婚房主要考虑因素方面,交通和环境地段是首要关注点,占比均达四成以上。其中20-24岁人群更看重环境地段,25-40岁人群更看重交通。

|

|

20-24岁 |

25-29岁 |

30-34岁 |

35-40岁 |

| 开发商品牌 |

10.7 |

14.6 |

5.5 |

5.8 |

| 商业 |

18.2 |

15.2 |

12.3 |

12.6 |

| 产权 |

22.0 |

17.4 |

15.1 |

11.6 |

| 物业及服务 |

22.0 |

20.6 |

21.0 |

12.6 |

| 户型 |

22.0 |

28.1 |

22.8 |

26.3 |

| 价格 |

23.3 |

32.4 |

26.9 |

29.5 |

| 房屋质量 |

35.2 |

33.3 |

30.1 |

28.9 |

| 学区 |

39.0 |

41.4 |

50.2 |

43.7 |

| 环境地段 |

49.1 |

41.6 |

47.0 |

45.3 |

| 交通 |

41.5 |

42.7 |

50.7 |

50.0 |

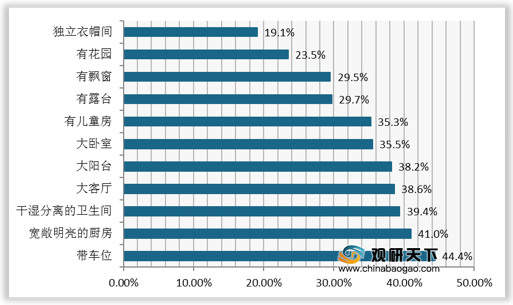

理想婚房需求方面,选择具备车位的购房者占比最多,为44.4%;其次是宽敞明亮的厨房和干湿分离的卫生间,分别占比为41%、39.4%。其中20-29岁和35-40岁的人群更倾向于带车位的婚房,而30-34岁的人群更喜欢有大阳台的婚房。

|

|

20-24岁 |

25-29岁 |

30-34岁 |

35-40岁 |

| 独立衣帽间 |

28.3 |

18.9 |

15.5 |

16.3 |

| 有花园 |

34.6 |

25.8 |

16.9 |

16.3 |

| 有飘窗 |

30.8 |

32.4 |

25.6 |

25.8 |

| 有露台 |

34.0 |

31.5 |

24.2 |

27.9 |

| 有儿童房 |

32.1 |

30.7 |

47.5 |

35.3 |

| 大卧室 |

33.3 |

35.4 |

37.4 |

35.3 |

| 大阳台 |

36.5 |

36.3 |

46.1 |

35.3 |

| 大客厅 |

32.1 |

37.8 |

41.1 |

43.2 |

| 干湿分离的卫生间 |

30.8 |

42.1 |

38.4 |

41.1 |

| 宽敞明亮的厨房 |

32.7 |

42.7 |

41.1 |

43.7 |

| 带车位 |

42.8 |

43.1 |

44.7 |

48.4 |

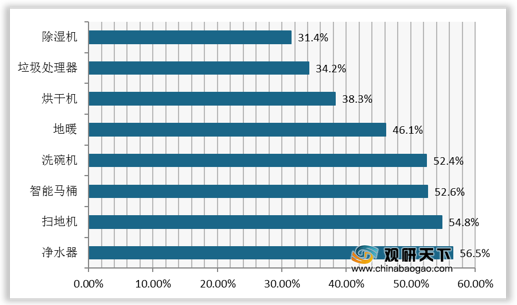

提高婚后生活幸福感家居产品方面,净水器、扫地机、智能马桶和洗碗机是最能提升幸福感的家居产品,分别占比为56.5%、54.8%、5.6%、52.4%。其中,20-24岁的人群更钟爱扫地机和净水器。

|

|

20-24岁 |

25-29岁 |

30-34岁 |

35-40岁 |

| 除湿机 |

35.2 |

36.5 |

24.7 |

23.7 |

| 垃圾处理器 |

39.0 |

32.2 |

37.4 |

31.6 |

| 烘干机 |

44.7 |

42.3 |

31.1 |

31.6 |

| 地暖 |

41.5 |

42.7 |

51.1 |

52.6 |

| 洗碗机 |

55.3 |

55.8 |

52.5 |

41.6 |

| 智能马桶 |

45.3 |

54.5 |

56.2 |

50.0 |

| 扫地机 |

56.0 |

53.9 |

57.5 |

53.2 |

| 净水器 |

55.3 |

54.9 |

58.9 |

58.4 |

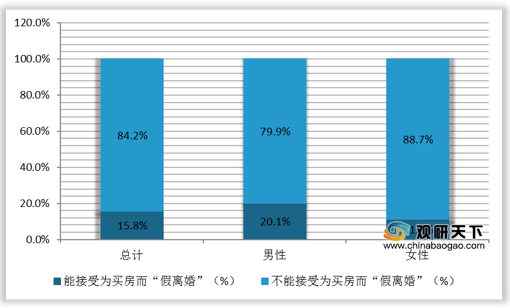

由于购房资格、限购等政策的出台,使得部分消费者为买房而采取“假离婚”的方式来获得首套房购房资格。数据显示,有八成以上的人群是不能接受为买房而采取“假离婚”的方式,其中女性不能接受“假离婚”占比为88.7%。从年龄层看,35-40岁的人群有26.3%能接受“假离婚”,占比相对较多。

|

|

能接受为买房而“假离婚” |

不能接受为买房而“假离婚” |

| 20-24岁 |

18.2 |

81.8 |

| 25-29岁 |

11.6 |

88.4 |

| 30-34岁 |

13.7 |

86.3 |

| 35-40岁 |

26.3 |

73.7 |

相关行业分析报告参考《2020年中国网上购房市场分析报告-市场竞争格局与发展趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。