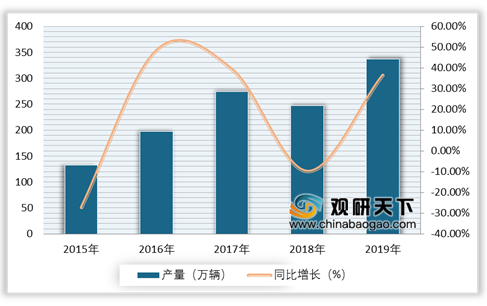

近年来,我国专用汽车行业产量整体呈上升趋势。根据数据显示,2019年我国专用汽车及自卸车、半挂车八大类产品累计生产336.63万辆,同比增长36.36%。

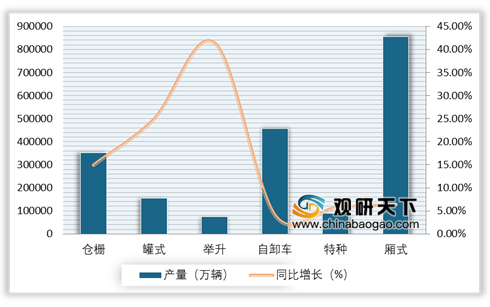

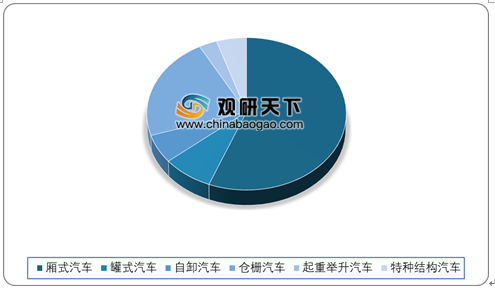

我国专用汽车主要包括自卸汽车、厢式汽车、罐式汽车、仓栅汽车、起重举升汽车、特种结构汽车六大类,产量位居前三的分别厢式汽车、仓栅汽车和自卸汽车,分别为85.54万辆、35.18万辆和35.55万辆。

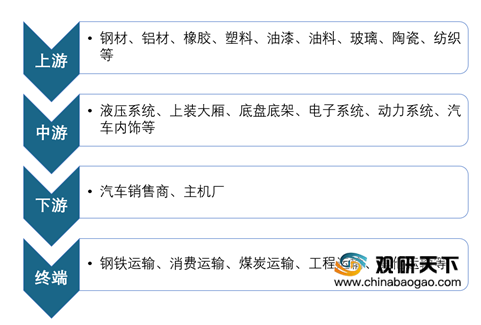

作为专用汽车行业中产量第二的自卸车行业,在近几年随着市场需求的变化以及许多主机厂的加入,促使我国专用自卸汽车行业整体水平和市场集中度均得到了很大提升。目前,国内专用自卸汽车主要分类:

| 划分类型 |

专用自卸汽车种类 |

| 按用途划分 |

工程自卸汽车 |

| 城市渣土运输车 |

|

| 矿用自卸汽车 |

|

| 按载货总质量划分 |

重型车(14吨<Ga) |

| 中型车(6吨<Ga≤14吨) |

|

| 轻型车(1.8吨<Ga≤6吨) |

|

| 微型车(Ga≤1.8吨) |

| 排名 |

企业名称 |

轻型 |

中型 |

重型 |

产量(辆) |

同比增长(%) |

占行业产量比(%) |

| 1 |

北汽福田汽车股份有限公司 |

29732 |

2227 |

8151 |

40110 |

38.65 |

11.28 |

| 2 |

陕西汽车集团有限责任公司 |

1739 |

189 |

28340 |

30268 |

2.68 |

8.51 |

| 3 |

上汽依维柯红岩商用车有限公司 |

|

|

23326 |

23326 |

1.92 |

6.56 |

| 4 |

中国第一汽车集团有限公司 |

616 |

236 |

19634 |

20486 |

56.7 |

5.76 |

| 5 |

浙江飞碟汽车制造有限公司 |

16431 |

1530 |

1021 |

18982 |

14.51 |

5.34 |

| 6 |

成都大运汽车集团有限公司 |

10851 |

1615 |

6054 |

18520 |

-3.46 |

5.21 |

| 7 |

北京福田戴姆勒汽车有限公司 |

|

|

17424 |

17424 |

-10.43 |

4.9 |

| 8 |

四川南骏汽车集团有限公司 |

9594 |

4303 |

2953 |

16850 |

33.85 |

4.74 |

| 9 |

山东时风商用车有限公司 |

15666 |

1126 |

7 |

16799 |

-10.41 |

4.73 |

| 10 |

中国重汽集团济南卡车股份有限公司 |

|

|

14059 |

14059 |

-39.68 |

3.95 |

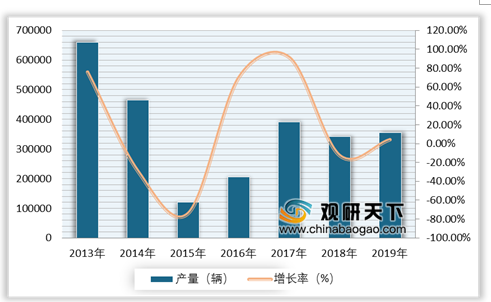

受益于基建投资、“国三”车淘汰等因素的影响,近两年我国专用自卸车产量增长明显。根据数据显示,2019年我国专用自卸车产量达到355486辆,增长率为4%。

目前,我国专用汽车行业进入壁垒主要体现在技术、资质、资金和规模上:

| 技术壁垒 |

资金和规模壁垒 |

资质壁垒 |

主机厂供应商体系壁垒 |

| 专用汽车委改生产具有小批量、多系列、多品种等特点,导致对产品差异化设计、研发、生产加工的要求提高,构成了行业较高的技术壁垒 |

重型专用汽车行业对资金规模要求较高,尤其在投产后大量的流动资金用于原材料采购、营销及售后网络建设、产品开发、人员培训等,因此若不具备较强的资金实力和规模,将难以进入本行业 |

监管部门对专用汽车行业的管理方式由原《目录》方式转向《公告》方式,开发新车型需要经过强制项检测、定型可靠性试验、专用性能试验及鉴定审批,取得相应的产品公告后方可生产 |

主机厂对进入其供应商体系的企业在资金规模、产品设计研发能力、生产加工能力、产品交付能力等方面均具有较高的要求,对进入供应商体系的企业需要较长的认证过程 |

在专用汽车企业竞争方面,我国专用汽车生产制造企业分为主机厂利用底盘资源从事专用汽车的整车研发、制造、销售以及拥有工信部颁布的民用改装车生产企业公告资质的专用汽车生产企业。

| 公司名称 |

类别 |

公司概况 |

| 驻马店中集华骏车辆有限公司 |

具有完整的产品研发、生产制造、检测检验和市场营销体系 |

由原驻马店市华骏车辆有限公司与中集集团于2004年合资成立,系原河南省机械厅最早定点生产专用汽车生产企业之一,主要产品包括半挂车、全挂车、自卸汽车、罐式车、厢式车、铸钢件和铸铁件等 |

| 中集陕汽重卡(西安)专用车有限公司 |

从事各类专用汽车的生产、制造和销售 |

成立于2006年,系中集车辆(集团)股份有限公司和陕西重型汽车有限公司共同投资设立的中外合资企业,主要产品包括城市渣土车、工程自卸汽车、矿用自卸汽车等 |

| 河北宏昌天马专用车有限公司 |

专用汽车的生产、制造 |

成立于2003年,在华北地区具有较高的市场占有率。主要产品包括自卸汽车、厢式货车、水泥搅拌车、散装水泥罐车、半挂车等 |

| 河南骏通车辆有限公司 |

专用汽车制造、汽车零部件制造及汽车贸易于一体的综合型民营企业 |

创立于2005年,主要产品包括自卸汽车、半挂车、罐式车、冷链运输车、起重举升类专用汽车、多轮驱动专用汽车等 |

以上数据参考资料《2020年中国专用汽车市场分析报告-行业现状与发展规划趋势》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。