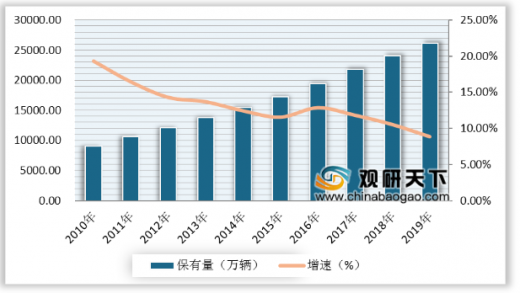

据国家统计局数据显示,截至2019年末全国民用汽车保有量26150万辆,比上年末增加2122万辆,其中私人汽车保有量22635万辆,增加1905万辆。随着汽车保有量的不断增加以及平均车龄的不断上升,我国汽车维修与保养行业的市场规模正在不断扩大。

2018年我国汽车维修连锁门店的经营情况比非连锁门店更好。数据显示,2018年连锁店的店月均产值、人均产值均优于非连锁店,其中连锁门店的月均产值比非连锁门店高出一倍,达29.2万元,人均产值也更高,达2.3万元。连锁门店可以降低运营成本,提高运营效率,单店以各种形式加入连锁体系有助于提高经营。

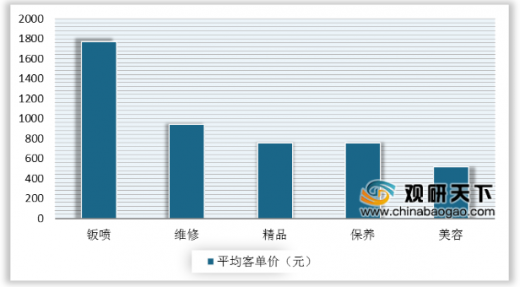

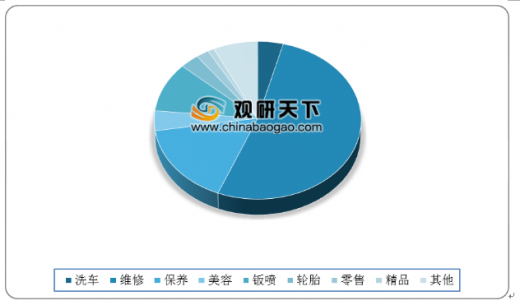

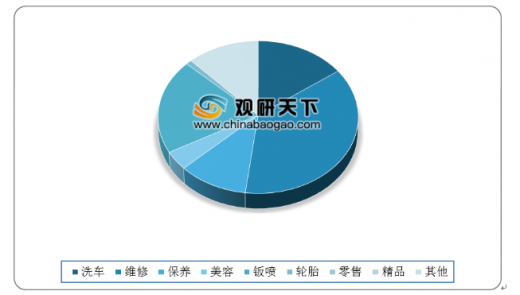

2018年我国各类汽车维修门店各经营项目客单价TOP5分别是钣喷、维修、精品、保养、美容,其中钣喷的平均客单价为1770元。从维修门店各项目的台次占比来看,洗车单占比最大,为51%,其次是维修和保养,占比分别达25%、10%。但从各项目产值占比来看,洗车单虽然台次占比较大,但单价较低,多起到客户引流效果,产值占比仅4%;维修类工单由于技术含量较高,相应的客单价也较高,在总产值中占比达到51%。此外,钣喷的台次占比虽仅为2%,但给维修门店创造了约10%的产值,需要注意的是工时数占比20%,钣喷业务需要控制好工时。

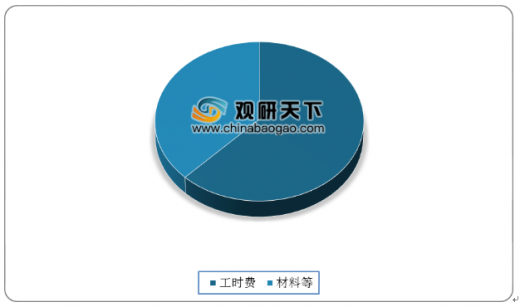

从4S店与独立售后门店工时费占比情况来看,2018年4S店工时费占比62.3%,材料等占比37.7%;而独立售后工时费占比只有32.54%。可以看出,维修门店的工时费还有增长空间,未来的营收来源,应该慢慢的从材料向工时费转移,提高工时费占比。

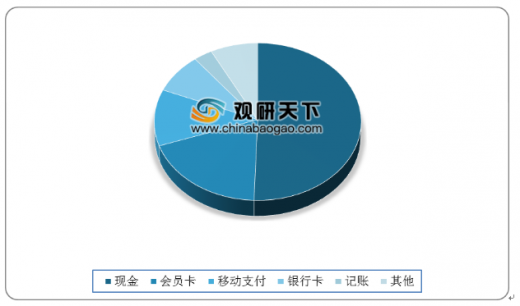

我国维保行业传统现金支付方式占比较高,说明行业相对传统,有待升级。从2018年维修店支付方式占比来看,现金支付占比远高于其它两种支付方式,平均占比为50.6%左右。此外,会员卡收银次数占比也较高,占比约为19.1%,说明用户使用会员制消费占比较高。未来维修门店可考虑适当推广与会员卡相关的业务及活动。

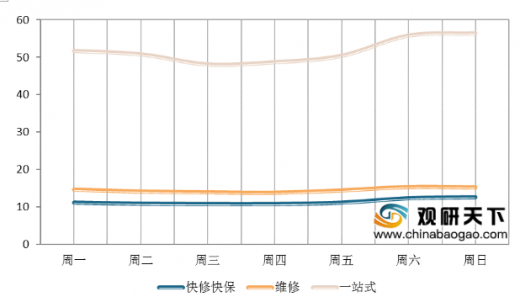

从维修门店平均进厂台次来看,2018年我国快修快保和维修门店一周各日平均进厂台次较平稳,而一站式门店一周各日平均进厂台次呈波动变化,周日台次最高,达56.4次/日。

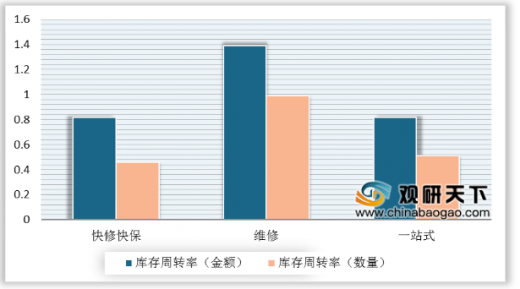

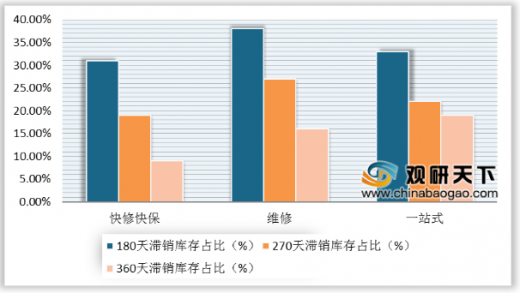

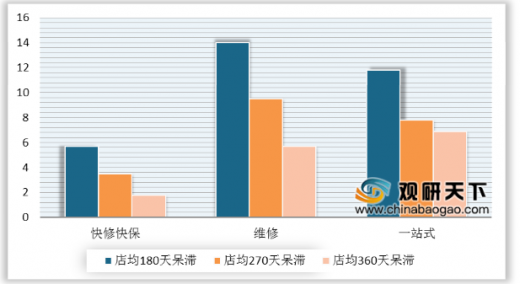

从周转率的数据上看,2018年维修类门店库存资金与数量周转都更快,分别达1.39、0.99。而维修店在库存、资金周转高于同行的同时,滞销库存占比在180天和270天数段都是最高的,可以看出维修门店普遍库存管理水平较低,应关注并提升库存周转率。快修快保店的滞销库存占比在各个阶段都是最低的,显示出其相对较好的库存管理能力。

从车辆保养周期来看,2018年我国有88.7%的车主每4个月对车辆进行保养,7.62%的车主每5个月对车辆进行保养。随着里程数的增加,平均保养周期相对稳定,后期略减。

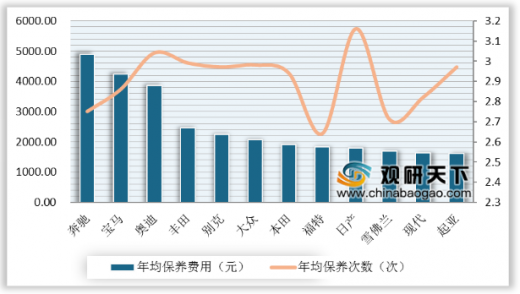

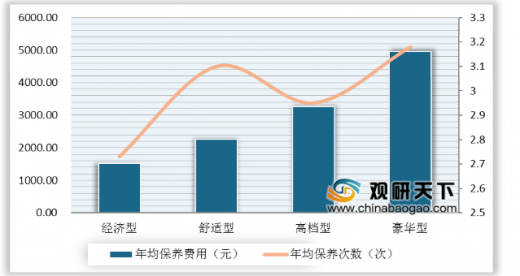

分品牌来看,2018年我国车辆年均保养费用前三名分别是奔驰、宝马、奥迪,费用达4883元、4237元、3862元,年均保养次数最高的是日产品牌,达3.16次。从不同级别来看,2018年我国豪华型车辆年均保养费用和年均保养次数均最高,其中,保养费用达4950元,保养次数为3.18次。

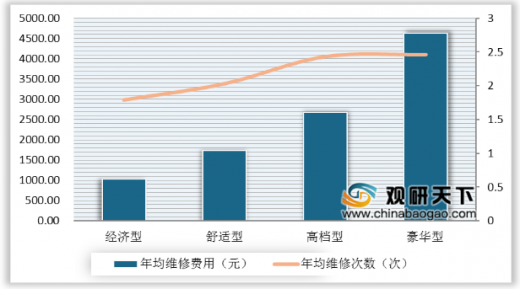

维修方面,分品牌来看,2018年我国车辆年均维修费用前三名分别是奔驰、宝马、奥迪,费用达5170元、4899元、3651元,年均维修次数最高的是奥迪,达2.43次。从不同级别来看,2018年我国豪华型车辆年均维修费用和年均维修次数均最高,其中,维修费用达4625元,维修次数为2.46次。

从新能源汽车与传统汽车对比来看,2018年我国新能源车保养的客单价是传统燃油车的25%,但维修客单价是传统车的1.43倍,且故障率也相对较高,达36.7%。这可能由于新能源车的售后体系还不完善,市场能够维修新能源的门店不多。另外新能源车开发不久,与传统车辆相比技术还不成熟。对维修门店来说,未来可尝试增加新能源车维修业务。

以上数据资料参考《2020年中国汽车维保行业分析报告-行业现状与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2010-2019年我国汽车保有量统计及增速情况

数据来源:国家统计局

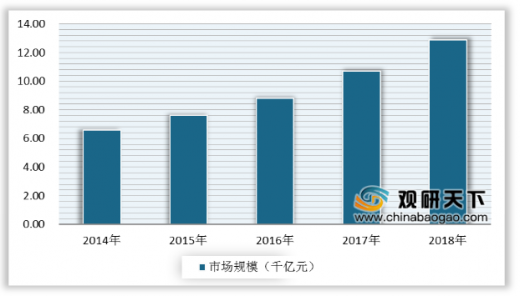

2014-2018年我国汽车后市场规模统计情况

数据来源:中国汽车工业协会

2018年我国汽车维修连锁门店的经营情况比非连锁门店更好。数据显示,2018年连锁店的店月均产值、人均产值均优于非连锁店,其中连锁门店的月均产值比非连锁门店高出一倍,达29.2万元,人均产值也更高,达2.3万元。连锁门店可以降低运营成本,提高运营效率,单店以各种形式加入连锁体系有助于提高经营。

2018年我国汽车维修连锁店与非连锁店月均产值、人均产值对比情况

数据来源:公开资料整理

2018年我国各类汽车维修门店各经营项目客单价TOP5分别是钣喷、维修、精品、保养、美容,其中钣喷的平均客单价为1770元。从维修门店各项目的台次占比来看,洗车单占比最大,为51%,其次是维修和保养,占比分别达25%、10%。但从各项目产值占比来看,洗车单虽然台次占比较大,但单价较低,多起到客户引流效果,产值占比仅4%;维修类工单由于技术含量较高,相应的客单价也较高,在总产值中占比达到51%。此外,钣喷的台次占比虽仅为2%,但给维修门店创造了约10%的产值,需要注意的是工时数占比20%,钣喷业务需要控制好工时。

2018年我国各类汽车维修门店各经营项目客单价TOP5

数据来源:公开资料整理

2018年我国各类汽车维修门店各经营项目台次占比情况

数据来源:公开资料整理

2018年我国各类汽车维修门店各经营项目产值占比情况

数据来源:公开资料整理

2018年我国各类汽车维修门店各经营项目工时数占比情况

数据来源:公开资料整理

从4S店与独立售后门店工时费占比情况来看,2018年4S店工时费占比62.3%,材料等占比37.7%;而独立售后工时费占比只有32.54%。可以看出,维修门店的工时费还有增长空间,未来的营收来源,应该慢慢的从材料向工时费转移,提高工时费占比。

2018年我国4S店工时费占比情况

数据来源:公开资料整理

2018年我国独立售后维修门店工时费占比情况

数据来源:公开资料整理

我国维保行业传统现金支付方式占比较高,说明行业相对传统,有待升级。从2018年维修店支付方式占比来看,现金支付占比远高于其它两种支付方式,平均占比为50.6%左右。此外,会员卡收银次数占比也较高,占比约为19.1%,说明用户使用会员制消费占比较高。未来维修门店可考虑适当推广与会员卡相关的业务及活动。

2018年我国汽车维修门店客户各类支付方式占比情况(平均次数)

数据来源:公开资料整理

从维修门店平均进厂台次来看,2018年我国快修快保和维修门店一周各日平均进厂台次较平稳,而一站式门店一周各日平均进厂台次呈波动变化,周日台次最高,达56.4次/日。

2018年我国各类汽车维修门店一周各日平均进厂台次情况

数据来源:公开资料整理

从周转率的数据上看,2018年维修类门店库存资金与数量周转都更快,分别达1.39、0.99。而维修店在库存、资金周转高于同行的同时,滞销库存占比在180天和270天数段都是最高的,可以看出维修门店普遍库存管理水平较低,应关注并提升库存周转率。快修快保店的滞销库存占比在各个阶段都是最低的,显示出其相对较好的库存管理能力。

2018年我国各类型维修门店平均库存周转率情况(金额、数量)

数据来源:公开资料整理

2018年我国各类型维修门店平均呆滞库存占比情况

数据来源:公开资料整理

2018年我国各类型维修门店店均呆滞库存总额(单位:万元)

数据来源:公开资料整理

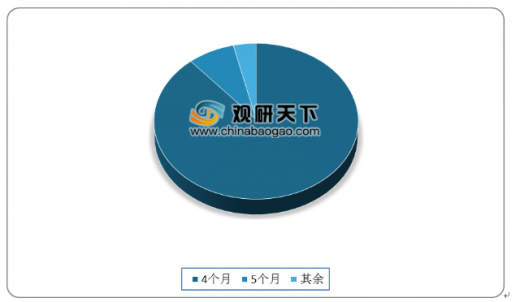

从车辆保养周期来看,2018年我国有88.7%的车主每4个月对车辆进行保养,7.62%的车主每5个月对车辆进行保养。随着里程数的增加,平均保养周期相对稳定,后期略减。

2018年我国车辆年均保养周期占比情况

数据来源:公开资料整理

分品牌来看,2018年我国车辆年均保养费用前三名分别是奔驰、宝马、奥迪,费用达4883元、4237元、3862元,年均保养次数最高的是日产品牌,达3.16次。从不同级别来看,2018年我国豪华型车辆年均保养费用和年均保养次数均最高,其中,保养费用达4950元,保养次数为3.18次。

2018年我国部分品牌车辆年均保养次数及保养费用排名情况

数据来源:公开资料整理

2018年我国不同级别车辆年均保养次数及保养费用排名情况

数据来源:公开资料整理

维修方面,分品牌来看,2018年我国车辆年均维修费用前三名分别是奔驰、宝马、奥迪,费用达5170元、4899元、3651元,年均维修次数最高的是奥迪,达2.43次。从不同级别来看,2018年我国豪华型车辆年均维修费用和年均维修次数均最高,其中,维修费用达4625元,维修次数为2.46次。

2018年我国部分品牌车辆年均维修次数及维修费用排名情况

数据来源:公开资料整理

2018年我国不同级别车辆年均维修次数及维修费用排名情况

数据来源:公开资料整理

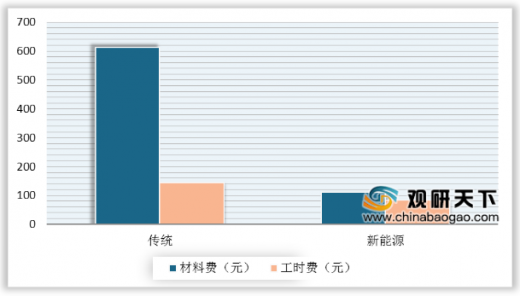

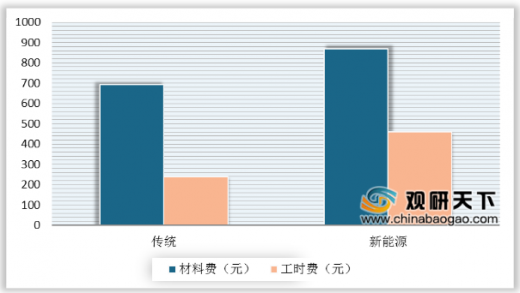

从新能源汽车与传统汽车对比来看,2018年我国新能源车保养的客单价是传统燃油车的25%,但维修客单价是传统车的1.43倍,且故障率也相对较高,达36.7%。这可能由于新能源车的售后体系还不完善,市场能够维修新能源的门店不多。另外新能源车开发不久,与传统车辆相比技术还不成熟。对维修门店来说,未来可尝试增加新能源车维修业务。

2018年我国新能源汽车与传统汽车保养客单价对比情况

数据来源:公开资料整理

2018年我国新能源汽车与传统汽车维修客单价对比情况

数据来源:公开资料整理

2018年我国新能源汽车与传统汽车故障单占比情况

数据来源:公开资料整理(CT)

以上数据资料参考《2020年中国汽车维保行业分析报告-行业现状与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。