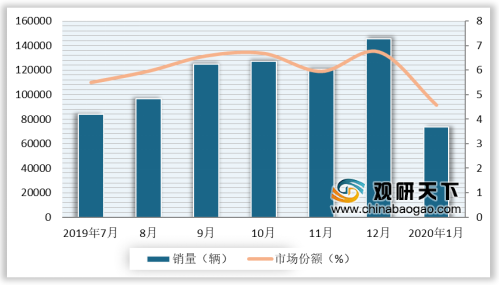

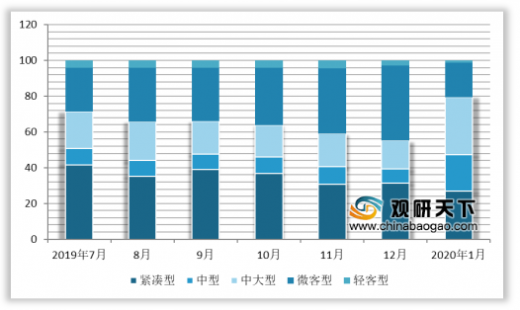

2020年1月我国MPV销量73460辆,同比下降41.65%,在乘用车市场中的占比为4.57%,受疫情影响,刚性需求缺失的MPV市场继2019年后销量再度下滑。1月微客型、紧凑型及轻客型MPV销量市场份额均有下滑,微客型下滑趋势最为明显,市占降至19.37%,较上月减少22.84个百分点;而中大型MPV刚性需求最强,最不受市场大势影响。

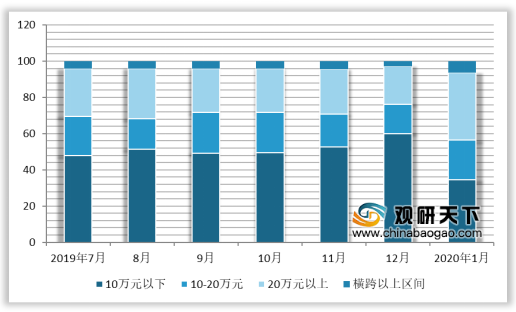

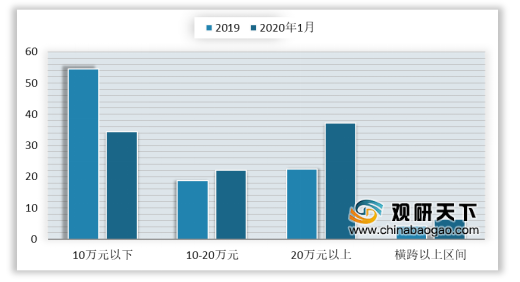

2020年1月,20万元以上以上MPV在乘用车中的市场份额明显提升,较上月增加16.05个百分点至37.16%,首度超过10万元以下MPV的市占,预计20万元以上的MPV将是局部范围内争夺的小热点;而由于五菱宏光的销量下滑,10万元以下MPV市场份额急剧萎缩至34.39%。

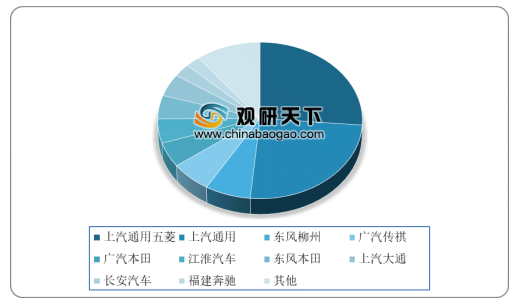

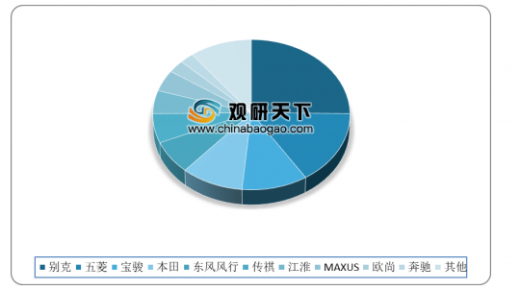

车企方面,1月上汽通用五菱销量虽位于榜首,但下滑近7成至19359辆;比亚迪和吉利掉出前十榜单,是家用MPV市场开拓受挫的表现。品牌方面,别克表现优异,销量同比增长48.94%至18475辆,且居于榜首。

从价格级别来看,别克在10万元以上的MPV市场颇受消费者青睐,1月别克GL6和别克GL8分别以4295辆、14180辆的销量分居于10-20万元、20万元以上MPV榜首。而五菱宏光的销量大幅下滑,但仍以11616辆的销量远甩开同级别对手,居于10万元以下MPV榜首,并未让同级别任何车型受益。

以上数据资料参考《2020年中国MPV市场分析报告-产业深度研究与运营规划研究》。

2019年7月-2020年1月国内MPV市场销量趋势

数据来源:中汽协

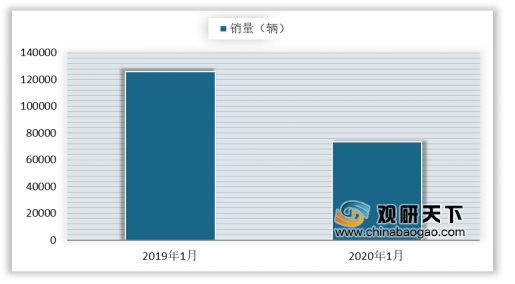

2020年1月国内MPV市场销量

数据来源:中汽协

2019年7月-2020年1月国内MPV市场按级别份额趋势

数据来源:中汽协

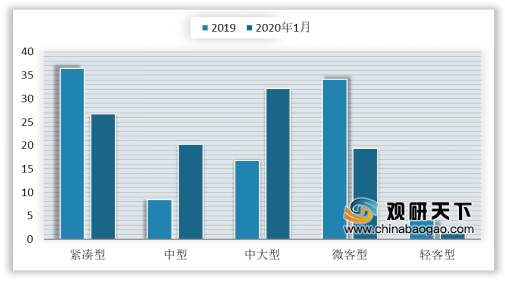

2020年1月与2019年MPV市场按级别份额比较

数据来源:中汽协

2020年1月,20万元以上以上MPV在乘用车中的市场份额明显提升,较上月增加16.05个百分点至37.16%,首度超过10万元以下MPV的市占,预计20万元以上的MPV将是局部范围内争夺的小热点;而由于五菱宏光的销量下滑,10万元以下MPV市场份额急剧萎缩至34.39%。

2019年7月-2020年1月国内MPV市场按价格份额趋势

数据来源:中汽协

2020年1月与2019年MPV市场按价格份额比较

数据来源:中汽协

车企方面,1月上汽通用五菱销量虽位于榜首,但下滑近7成至19359辆;比亚迪和吉利掉出前十榜单,是家用MPV市场开拓受挫的表现。品牌方面,别克表现优异,销量同比增长48.94%至18475辆,且居于榜首。

2020年1月乘用车企MPV销量排行榜

排名 |

车企 |

国别 |

销量(辆) |

同比增长(%) |

1 |

上汽通用五菱 |

中 |

19359 |

-69.33 |

2 |

上汽通用 |

美 |

18475 |

48.94 |

3 |

东风柳州 |

中 |

5178 |

-20.38 |

4 |

广汽传祺 |

中 |

4611 |

-19.6 |

5 |

广汽本田 |

日 |

3736 |

26.22 |

6 |

江淮汽车 |

中 |

3669 |

-21.08 |

7 |

东风本田 |

日 |

3594 |

90.16 |

8 |

上汽大通 |

中 |

3393 |

8.09 |

9 |

长安汽车 |

中 |

2003 |

-68.34 |

10 |

福建奔驰 |

德 |

1716 |

-13.11 |

数据来源:中汽协

2020年1月MPV市场按车企份额

数据来源:中汽协

2020年1月乘用车品牌MPV销量排行榜

排名 |

品牌 |

国别 |

销量(辆) |

同比增长(%) |

1 |

别克 |

美 |

18475 |

48.94 |

2 |

五菱 |

中 |

11616 |

-69.59 |

3 |

宝骏 |

中 |

7743 |

-68.92 |

4 |

本田 |

日 |

7330 |

51.13 |

5 |

东风风行 |

中 |

5178 |

-20.38 |

6 |

传祺 |

中 |

4611 |

-19.6 |

7 |

江淮 |

中 |

3669 |

-21.08 |

8 |

MAXUS |

中 |

3393 |

8.09 |

9 |

欧尚 |

中 |

2003 |

-68.34 |

10 |

奔驰 |

德 |

1716 |

-13.11 |

数据来源:中汽协

2020年1月MPV市场按品牌份额

数据来源:中汽协

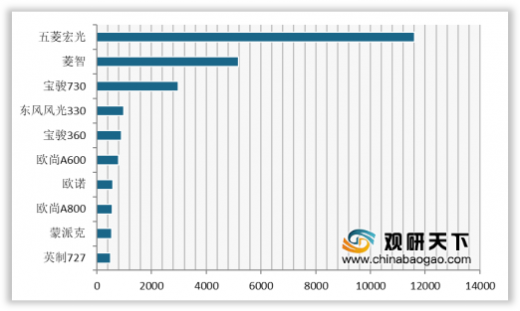

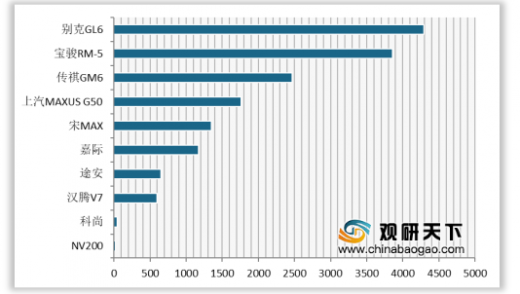

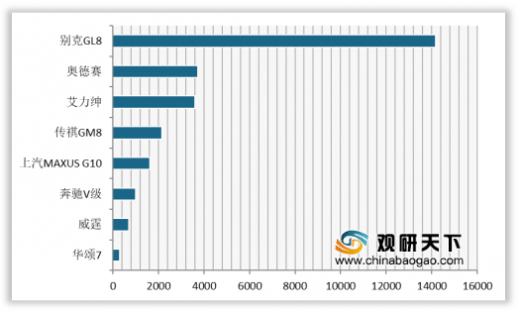

从价格级别来看,别克在10万元以上的MPV市场颇受消费者青睐,1月别克GL6和别克GL8分别以4295辆、14180辆的销量分居于10-20万元、20万元以上MPV榜首。而五菱宏光的销量大幅下滑,但仍以11616辆的销量远甩开同级别对手,居于10万元以下MPV榜首,并未让同级别任何车型受益。

2020年1月10万元以下MPV车型销量排名

数据来源:中汽协

2020年1月10-20万元MPV车型销量排名

数据来源:中汽协

2020年1月20万元以上MPV车型销量排名

数据来源:中汽协(TC)

以上数据资料参考《2020年中国MPV市场分析报告-产业深度研究与运营规划研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。