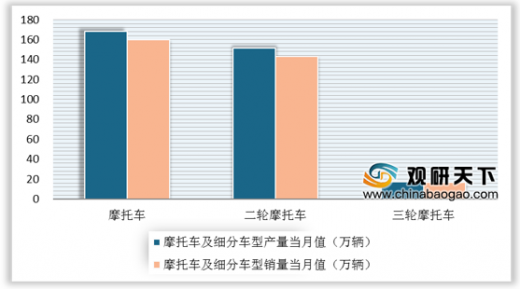

2019年11月中国摩托车产销表现总体较好,产销量环比和同比均呈一定增长,其中同比增幅显著。数据显示,2019年11月我国摩托车行业完成摩托车产量168.47万辆,环比增长12.14%,同比增长37.8%;销量为159.83万辆,环比增长9.49%,同比增长32.23%。其中,二轮摩托车产量和销量分别为151.42万辆、143.02万辆,三轮摩托车产量和销量分别为17.05万辆、16.81万辆。

参考观研天下发布《2020年中国摩托车行业分析报告-产业规模现状与发展规划趋势》

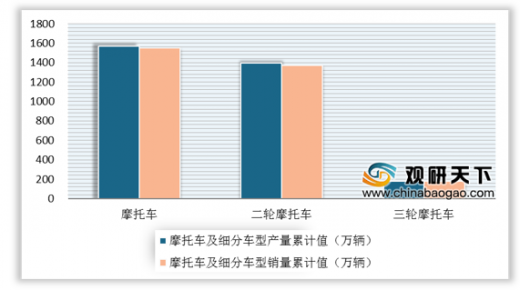

2019年1-11月中国摩托车行业累计产量为1570.72万辆,同比增长10.46%,销量为1552.29万辆,同比增长9.09%,增幅进一步扩大。其中,二轮摩托车产销1392.24万辆和1373.56万辆,三轮摩托车产销178.48万辆和178.74万辆。

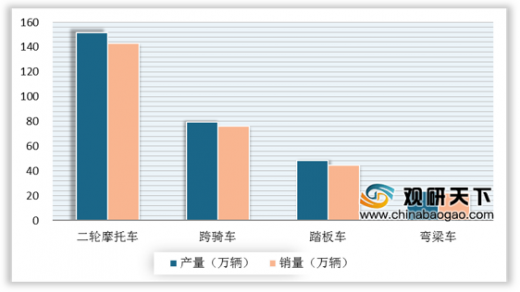

从细分品类来看,2019年11月二轮摩托车三大品种车型产销环比和同比均呈不同程度增长,其中踏板车产销同比增速最快。数据显示,11月,跨骑车产量79.47万辆,环比增长18.36%,同比增长23.81%;销量76.08万辆,环比增长17.04%,同比增长20.06%。踏板车产量48.6万辆,环比增长5.93%,同比增长76.29%;销量44.667万辆,环比增长3.17%,同比增长65.68%。弯梁车产量23.35万辆,环比增长23.01%,同比增长46.35%;销量22.27万辆,环比增长13.99%,同比增长138.53%。

从2019年11月各车型销量占二轮车总销量的比重看,跨骑车、踏板车和弯梁车三类车型占比分别为53.20%、31.23%和15.57%。与上月相比,跨骑车和弯梁车份额略有提高,踏板车有所下降。

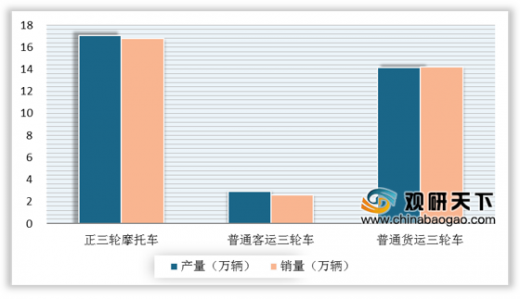

2019年11月三轮车各主要车型产销环比有所下降,同比呈不同程度增长。数据显示,11月,普通货运三轮车产量14.13万辆,环比下降4.08%,同比增长4.69%;销量14.2万辆,环比下降2.81%,同比增长6.62%。普通客运三轮车产量2.91万辆,环比下降16.12%,同比增长180.88%;销量2.59万辆,环比下降25.98%,同比增长131.98%。

从2019年11月各车型销量占二轮车总销量的比重看,普通客运三轮车和普通货运三轮车占比分别为15.44%、84.56%。

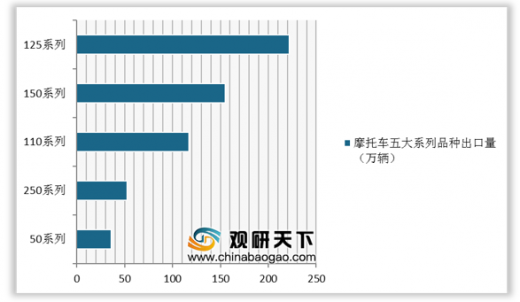

2019年11月摩托车出口量位居前五位的系列品种共出口60.40万辆,占摩托车出口总量的90.54%,五大系列品种出口量均呈较快增长,其中125系列出口量最多,达22.28万辆。在累计方面,1-11月,摩托车五大系列品种共出口583.70万辆,占摩托车出口总量的90.44%,其中125系列出口222.14万辆,出口最多。与上年同期相比,110和50系列出口量呈小幅增长,其他品种均呈下降。

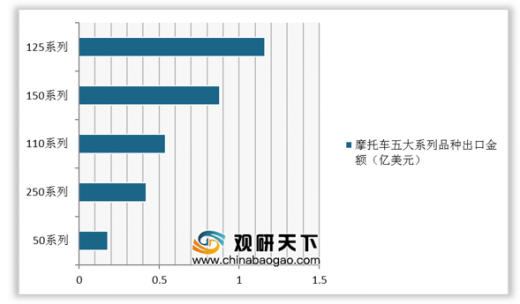

2019年11月摩托车出口金额位居前五位的系列品种共出口3.18亿美元,占摩托车出口总额86.52%,其中125系列出口额为1.16亿美元,出口金额最多。与上月相比,五大系列出口金额增速均超过15%。在累计方面,摩托车五大系列品种共出口31.70亿美元,占摩托车出口总额86.29%,其中125系列出口金额最多,达11.85亿美元。与上年同期相比,110和50系列出口金额星一定增长,其他品种有所下降。

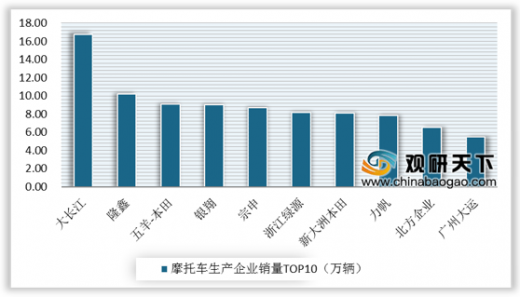

2019年11月摩托车生产企业销量前十累计销售89.91万辆,约占摩托车总销量的56.26%,摩托车销售前三名企业为大长江、隆鑫、五羊-本田,分别销售16.77万辆、10.17万辆、9.1万辆。累计方面,2019年1-11月,摩托车生产企业销量前十累计销售897.96万辆,约占摩托车总销量的57.85%。销售前三名企业为大长江、隆鑫、宗申,分别销售181.29万辆、102.8万辆、95.19万辆。

从摩托车生产企业出口量和出口金额来看,2019年1-11月摩托车生产企业出口量前十名共出口386.34万辆,占摩托车出口总量的59.86%,与上年同期相比,大长江和新大洲本田出口量增长明显,宗申略增,其他企业均呈下降趋势。2019年1-11月摩托车生产企业出口金额前十名共26.32亿美元,占摩托车企业产品出口总额的60.38%,与上年同期相比,隆鑫、大长江和春风动力产品出口金额保持较快增长,厦门厦杏增速略低,其他企业依然呈下降态势。

2019年11月中国摩托车及细分车型产销量统计情况

数据来源:中国汽车工业协会

参考观研天下发布《2020年中国摩托车行业分析报告-产业规模现状与发展规划趋势》

2019年1-11月中国摩托车行业累计产量为1570.72万辆,同比增长10.46%,销量为1552.29万辆,同比增长9.09%,增幅进一步扩大。其中,二轮摩托车产销1392.24万辆和1373.56万辆,三轮摩托车产销178.48万辆和178.74万辆。

2019年1-11月中国摩托车及细分车型产销量统计情况

数据来源:中国汽车工业协会

从细分品类来看,2019年11月二轮摩托车三大品种车型产销环比和同比均呈不同程度增长,其中踏板车产销同比增速最快。数据显示,11月,跨骑车产量79.47万辆,环比增长18.36%,同比增长23.81%;销量76.08万辆,环比增长17.04%,同比增长20.06%。踏板车产量48.6万辆,环比增长5.93%,同比增长76.29%;销量44.667万辆,环比增长3.17%,同比增长65.68%。弯梁车产量23.35万辆,环比增长23.01%,同比增长46.35%;销量22.27万辆,环比增长13.99%,同比增长138.53%。

2019年11月中国二轮摩托车三大品种车型产销量统计情况

数据来源:中国汽车工业协会

从2019年11月各车型销量占二轮车总销量的比重看,跨骑车、踏板车和弯梁车三类车型占比分别为53.20%、31.23%和15.57%。与上月相比,跨骑车和弯梁车份额略有提高,踏板车有所下降。

2019年11月各车型销量占二轮摩托车总销量比重情况

数据来源:中国汽车工业协会

2019年11月三轮车各主要车型产销环比有所下降,同比呈不同程度增长。数据显示,11月,普通货运三轮车产量14.13万辆,环比下降4.08%,同比增长4.69%;销量14.2万辆,环比下降2.81%,同比增长6.62%。普通客运三轮车产量2.91万辆,环比下降16.12%,同比增长180.88%;销量2.59万辆,环比下降25.98%,同比增长131.98%。

2019年11月中国三轮摩托车三大品种车型产销量统计情况

数据来源:中国汽车工业协会

从2019年11月各车型销量占二轮车总销量的比重看,普通客运三轮车和普通货运三轮车占比分别为15.44%、84.56%。

2019年11月各车型销量占三轮摩托车总销量比重情况

数据来源:中国汽车工业协会

2019年11月摩托车出口量位居前五位的系列品种共出口60.40万辆,占摩托车出口总量的90.54%,五大系列品种出口量均呈较快增长,其中125系列出口量最多,达22.28万辆。在累计方面,1-11月,摩托车五大系列品种共出口583.70万辆,占摩托车出口总量的90.44%,其中125系列出口222.14万辆,出口最多。与上年同期相比,110和50系列出口量呈小幅增长,其他品种均呈下降。

2019年11月中国摩托车五大系列品种出口量统计情况

数据来源:中国汽车工业协会

2019年1-11月中国摩托车五大系列品种出口量统计情况

数据来源:中国汽车工业协会

2019年11月中国摩托车五大系列品种出口金额统计情况

数据来源:中国汽车工业协会

2019年1-11月中国摩托车五大系列品种出口金额统计情况

数据来源:中国汽车工业协会

2019年11月摩托车生产企业销量前十累计销售89.91万辆,约占摩托车总销量的56.26%,摩托车销售前三名企业为大长江、隆鑫、五羊-本田,分别销售16.77万辆、10.17万辆、9.1万辆。累计方面,2019年1-11月,摩托车生产企业销量前十累计销售897.96万辆,约占摩托车总销量的57.85%。销售前三名企业为大长江、隆鑫、宗申,分别销售181.29万辆、102.8万辆、95.19万辆。

2019年11月中国摩托车生产企业销量TOP10统计情况

数据来源:中国汽车工业协会

2019年1-11月中国摩托车生产企业销量TOP10统计情况

数据来源:中国汽车工业协会

从摩托车生产企业出口量和出口金额来看,2019年1-11月摩托车生产企业出口量前十名共出口386.34万辆,占摩托车出口总量的59.86%,与上年同期相比,大长江和新大洲本田出口量增长明显,宗申略增,其他企业均呈下降趋势。2019年1-11月摩托车生产企业出口金额前十名共26.32亿美元,占摩托车企业产品出口总额的60.38%,与上年同期相比,隆鑫、大长江和春风动力产品出口金额保持较快增长,厦门厦杏增速略低,其他企业依然呈下降态势。

2019年1-11月前十家摩托车生产企业出口量和出口金额排名情况

| 1-11月摩托车出口量排名 |

企业 |

1-11月摩托车出口金额排名 |

企业 |

| 1 |

隆鑫 |

1 |

隆鑫 |

| 2 |

大长江 |

2 |

大长江 |

| 3 |

银翔 |

3 |

新大洲本田 |

| 4 |

新大洲本田 |

4 |

宗申 |

| 5 |

宗申 |

5 |

春风动力 |

| 6 |

力帆 |

6 |

五羊-本田 |

| 7 |

广州大运 |

7 |

银翔 |

| 8 |

广州豪进 |

8 |

广州大运 |

| 9 |

五羊-本田 |

9 |

力帆 |

| 10 |

航天巴山 |

10 |

厦门厦杏 |

数据来源:中国汽车工业协会

资料来源:中国汽车工业协会,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。