1、行业主管部门

我国汽车行业的主要监管部门为国家发改委、工信部、交通部、生态环境部、公安部、国家市场质监管理总局、国税总局、商务部、财政部等。各个部门依照有关规定对汽车行业的生产、销售、使用的不同环节进行协同管理和监管。

参考观研天下发布《2019年中国新能源汽车行业分析报告-行业现状调查与未来前景研究》

2、行业监管体制

国家发改委、工信部主要负责汽车行业产业政策的制定、车辆生产企业及产品准入等,2009年国家发改委联合工信部颁布了《汽车产业发展政策(2009年修订)》,对汽车生产投资项目的审批管理制度实行了备案和核准两种方式。

中国汽车工业协会(CAAM)是公司所处行业的自律性管理组织,负责制定行业规范,提供研究调查建议、信息统计、会员交流、建立行业自律性机制等。

其他监管部门职责如下表所示:

| 序号 |

业务名称 |

主要政府监管部门 |

| 1 |

产品公告 |

中华人民共和国工业和信息化部、工业和信息化部装备工业发展中心 |

| 2 |

燃油消耗量公告 |

中华人民共和国交通运输部汽车运输节能技术服务中心 |

| 3 |

车辆环保型式核准 |

中华人民共和国生态环境部 |

| 4 |

CCC认证 |

国家市场监督管理总局、中国质量认证中心、中国国家认证认可监督管理委员会 |

| 5 |

合格证管理 |

工业和信息化部装备工业发展中心/地方公安部/国税总局/原地方国税局/地方车管所 |

| 6 |

VIN管理 |

工业和信息化部装备工业发展中心 |

| 7 |

车辆注册登记 |

中华人民共和国公安部车辆管理所 |

| 8 |

道路运输证办理 |

中华人民共和国交通运输部 |

| 9 |

购置税/免购置税申报 |

工业和信息化部装备工业发展中心、中华人民共和国国家税务总局 |

3、近年来,与新能源汽车相关的法律法规、政策如下:

2016年3月,中汽协发布《“十三五”汽车工业发展规划意见》,表明新能源汽车将在“十三五”期间迎来爆发期,明确了“到2020年汽车产销规模要达到3000万辆,结构调整要取得明显的成效,自主创新能力显著增强,合资合作进一步发展深化,中国品牌汽车的市场份额达到60%以上”的目标。

2016年7月,发改委、能源局、工信部、住建部发布《关于加快居民区电动汽车充电基础设施建设的通知》,充分调动各有关方面积极性,切实解决当前居民区电动汽车充电基础设施建设难题。

2016年8月,发改委发布《新能源汽车碳配额管理办法》征求意见稿,将新能源汽车发展目标转化为汽车企业新能源汽车与燃油汽车的年度产销量比例要求。

2016年12月,财政部、科技部、工信部、发改委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,新政对于乘用车补贴变化不大,仅按照补贴既定退坡机制下降20%。对于客车补贴退坡幅度较大,达到40%以上。

2017年1月,工信部发布《新能源汽车生产企业及产品准入管理规定》,要求新能源汽车生产企业具备生产新能源汽车产品所必需的设计开发能力、生产能力、产品生产一致性保证能力、售后服务及产品安全保障能力,符合《新能源汽车生产企业准入审查要求》。

2017年4月,工信部、发改委、科技部发布《汽车产业中长期发展规划》,指出了“以新能源汽车和智能网联汽车为突破口”的发展方向。

2017年9月,工信部、财政部、商务部、海关总署、国家质监总局发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,对乘用车企业实施平均燃料消耗量与新能源汽车积分管理制度,建立新能源汽车产业发展长效机制。

2017年12月,财政部、国税总局、工信部、科技部发布《关于免征新能源汽车车辆购置税的公告》,表示自2018年1月1日至2020年12月31日,对购置的新能源汽车免征车辆购置税。

2018年8月2日,财政部、税务总局、工业和信息化部、交通运输部发布《关于节能新能源车船享受车船税优惠政策的通知》,对节能汽车,减半征收车船税;对新能源汽车,免征车船税。

二、行业发展情况

1、汽车市场

汽车产业是规模最大、最重要的产业之一,在制造业中占有很大比重,并对相关产业发展有很强的带动作用。具有产业关联度高、涉及面广、技术要求高、综合性强、附加值大等特点。

20世纪50年代,我国开始逐步建立并发展汽车制造行业,历经60多年的发展,我国汽车整车制造行业成长迅速。根据中国汽车工业协会数据显示,2018年1-6月,汽车产销分别完成1,405.8万辆和1,406.6万辆,同比分别增长4.20%和5.60%。

| 项目 |

2018年1-6月汽车行业产销量统计表 |

|||||

| 产量(万辆) |

份额 |

同比增长 |

销量(万辆) |

份额 |

同比增长 |

|

| 乘用车 |

1185.37 |

84.32% |

3.23% |

1177.53 |

83.71% |

4.64% |

| 轿车 |

566.42 |

40.29% |

3.00% |

569.40 |

40.48% |

5.46% |

| MPV |

83.13 |

5.91% |

-17.10% |

88.19 |

6.27% |

-12.72% |

| SUV |

513.32 |

36.51% |

9.60% |

496.47 |

35.30% |

9.68% |

| 交叉型乘用车 |

22.50 |

1.60% |

-23.80% |

23.47 |

1.67% |

-25.88% |

| 商用车 |

220.40 |

15.68% |

9.41% |

229.10 |

16.29% |

10.58% |

| 客车 |

23.00 |

1.64% |

5.20% |

22.70 |

1.61% |

2.80% |

| 货车 |

197.40 |

14.04% |

9.90% |

206.50 |

14.68% |

11.50% |

| 汽车合计 |

1,405.77 |

100.00% |

4.20% |

1,406.63 |

100.00% |

5.60% |

2、新能源汽车行业市场

我国新能源汽车主要分为插电式混合动力汽车、纯电动汽车和燃料电池汽车等。国家通过鼓励科研创新、财政补贴、示范运行等方式支持新能源汽车,将新能源汽车作为战略性产业。以纯电驱动为主要战略导向,推广普及插电式混合动力汽车和燃料电池汽车。

| 类型 |

混合动力电动汽车 |

纯电动汽车 |

燃料电池汽车 |

| 驱动方式 |

内燃机驱动+电机驱动 |

电机驱动 |

电机驱动 |

| 能量系统 |

蓄电池,内燃机发电单元 |

蓄电池 |

燃料电池 |

| 使用能源 |

燃油、电能 |

电能 |

氢气、甲醇或汽油等 |

| 能源及基础设施 |

加油站,电网充电设施(可选) |

电网充电设施 |

加氢站 |

| 主要特点 |

排放很低,能量转化效率与混合程度、混合方式有关,续驶里程长,汽车功能不受限制,部分依赖原油,结构复杂 |

零排放,能量转换效率19%,续航里程短,汽车功能受限制,不依赖原油,结构相对简单 |

零排放或超低排放,能量转换效率达 60-80%,续驶里程长,汽车功能不受限制,可以不依赖原油,对工作环境适应差 |

| 技术成熟度 |

最成熟,有销售 |

较成熟,有销售 |

研发中 |

| 技术发展关键点 |

多能源管理,优化控制 |

蓄电池及其管理,充电设施 |

燃料电池寿命及成本,氢气储存和加氢 措施 |

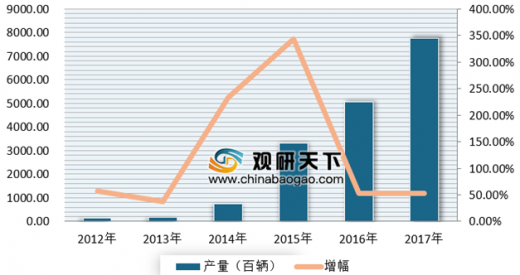

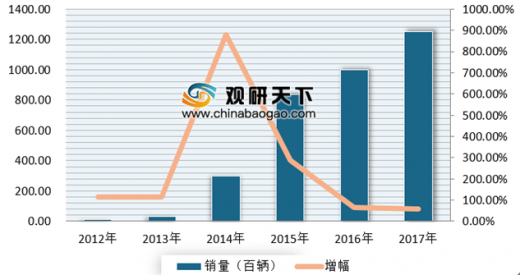

近年来我国新能源汽车整体产销量增幅较快。数据显示,2017年我国新能源汽车生产79.4万辆,销售77.7万辆,比上年同期分别增长53.8%和53.3%。到2018年6月,我国新能源汽车产销分别完成41.3万台和41.2万台,比上年同期分别增长94.9%和111.5%。

在新能源乘用车中,纯电动乘用车产销均完成25.9万辆,插电式混合动力乘用车产销均完成9.6万辆。在新能源商用车中,纯电动商用车产销分别完成5.4万辆和5.5万辆,插电式混合动力商用车产销均完成0.4万辆。

占比方面,截止2018年6月,电动乘用车继续占据市场主力,占比达62.71%,其次纯电动商用车市场份额占23.24%;插电式乘用车占比13.08%,插电式商用车占比0.97%。

三、行业发展趋势

新能源汽车市场逐步由政策驱动向市场驱动转变。目前,中国新能源汽车领域正发生深刻变革。

| 目前可总结为以下几个主要转变 |

| a、消费主体由公共领域向私人购买转变; |

| b、消费区域由限购城市向非限购城市转变; |

| c、私人消费生态由被动接受向主动选购转变。 |

从细分市场来看,新能源物流车前景较好。目前纯电动物流车市场发展前景已经明朗,优惠的购置成本、低廉的运营成本以及自身的使用模式使得纯电动物流车在城市内快递运输、邮政运输以及市政环卫等方面具有较强的市场竞争力,未来随着纯电动物流车需求不断增加,各大车企将纷纷发力进驻纯电动物流车市场,届时市场竞争将更加激烈。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。