广东省是汽车产业大省,在汽车整车制造、汽车零部件制造、新能源汽车等领域均居全国领先地位。

目前,产业链逐步完善,集群效应不断增强,广东省已经围绕整车制造建立了完善的产业链。参考观研天下发布《2019年中国汽车零部件市场分析报告-行业规模现状与发展潜力评估》

在汽车整车制造领域,广东省汇集了东风日产、广汽本田、广汽丰田、广汽乘用车、比亚迪、一汽大众、长安标致等知名整车厂商,形成了广州、深圳、佛山三个整车制造产业集群。

二、行业发展特点1、广东省汽车行业发展迅速

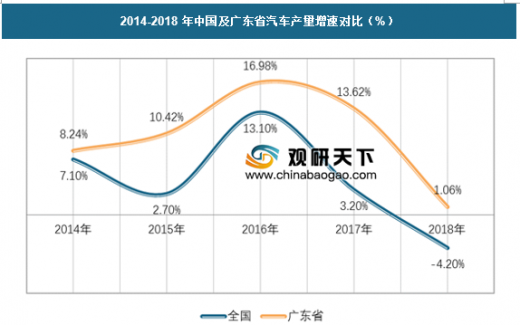

过去5年时间,全国汽车市场发展跌宕起伏,微增长态势十分明显,仅2016年受政策推动重新恢复中高速发展,2018年甚至出现产量负增长,而广东省近五年的汽车产量增速表现均好于全国水平,汽车产量连续3年销量第一,具体如下:

2、集群效益明显

广东汽车制造业拥有强大的产业集群效应,汇集了广汽乘用车、广汽本田、广汽丰田、东风日产、比亚迪、一汽大众、广汽菲克、长安PSA等整车厂商,已形成广州、深圳、佛山为整车制造,带动珠三角、粤东西北为零配件产业加速发展的格局。3、日系车受欢迎

从品牌上来看,广东省历年销量前三的品牌都是日产、本田和丰田,广东省消费者更加喜爱日系车。三、行业市场规模

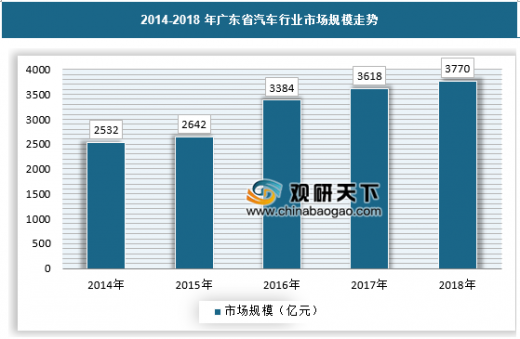

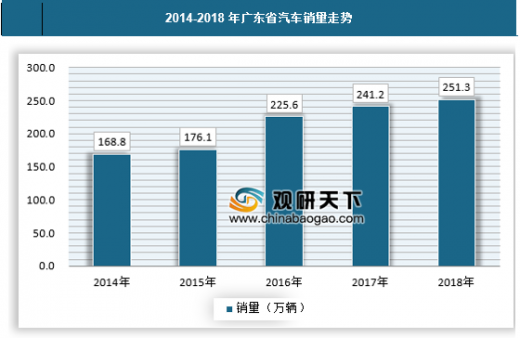

在我国汽车工业的发展中,广东省作为我国经济大省,一直在汽车工业中有着非常重要的地位,,在2018年我国汽车市场出现寒冬的大潮下,广东省汽车市场依旧能够逆势增长,已是奇迹。根据官方数据显示,2018年广东省汽车销量大约在251.3万辆,对应的市场规模约3770亿元,近年来,我国广东省汽车市场规模保持了持续的增长。

2018年,广东省汽车销量达到251.3万辆,在这个全国汽车寒冬的年份,广东省依旧保持了前些年的持续增长态势。

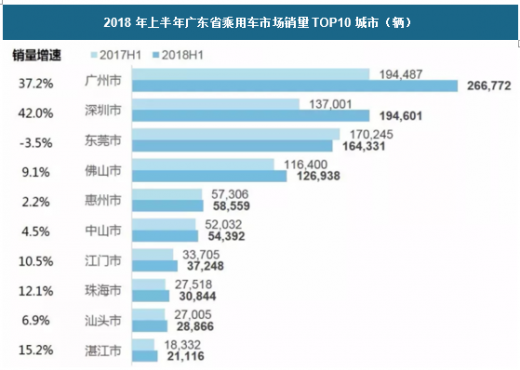

从广东省各城市来看,广州、深圳和东莞无论是近年来的汽车销量,还是总的汽车保有量,均占据广东省前三位。

有调查显示,2018年上半年广东省乘用车销量广州最高,达到26.7万辆,而增速方面,深圳以42%排在首位,前十名销量和增速情况如下所示:

而从成长性来看,以汕尾、河源等地为代表的高增长潜力城市将是未来广东地区汽车需求高增长动力源。

三、行业未来发展趋势预测

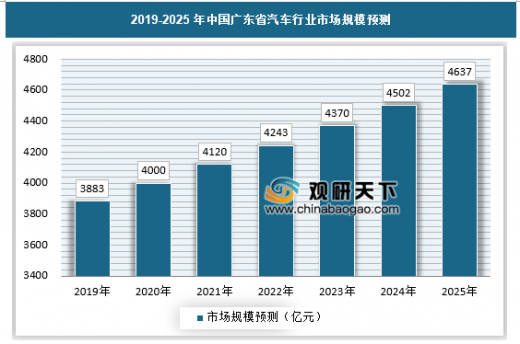

1、广东省汽车规模仍将保持稳步增长广东省汽车板块发展特征明显,产业集群效应显著。广州、佛山地区依托广汽集团(广汽丰田、广汽本田、广汽菲克、广汽乘用车等)、东风日产、北汽新能源和一汽大众布局传统汽车产业,深圳、惠州地区依托比亚迪布局新能源汽车产业基地。受国家、广东省产业政策调整及广州、深圳等地限牌等因素的影响,广东省汽车产量、汽车工业总产值和汽车保有量增速放缓,但规模仍然将稳步增长。预计到2025年广东省汽车行业市场规模将达到4637亿元。

2、汽车金融渗透率提升

广东省汽车需求的提升与汽车金融信贷也有关。随着年轻一代消费观念的改变,车贷购车已成为一种时尚,也十分常见。“90后”新一代消费主力军开始步入而立之年,他们正处于事业的上升期,添置或置换更高档次车型的意愿非常强烈,而他们对车贷的接受度更高。各类车贷金融产品和服务的推出对于广东省中高端汽车消费市场的刺激作用也非常明显。超长的贷款期限和较低的月供成为撬动消费转化的有力杠杆。3、中高端车在广东省汽车保有量占比不断增长

随着汽车消费将向高端化、绿色化以及个性化三个方向发展。未来十年,汽车市场的价格总体呈现稳中下降趋势,但是消费者对于车辆的品质要求却会越来越高,中高端车市场前景看好。目前,我国高端车在汽车总保有量占比为10%左右,相对于欧美发达国家,仍处于较低的水平。广东虽然经济较为发达,但相对于欧美国家,还有很大的提升。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。