一、新能源汽车行业相关定义

根据工信部发布的《新能源汽车生产企业及产品准入管理规则》中的定义,新能源汽车是指为使用非常规的车用燃料作为其动力来源(或使用常规的车用燃料、采用新型车载动力装置),结合车辆在动力控制和驱动方面的先进技术,形成技术原理先进、具备新结构、新技术的汽车。

根据上述《规则》中的说明,目前新能源汽车主要分为纯电动汽车,混合动力汽车,燃料电池电动汽车,氢发动机汽车和其他能源汽车(包括二甲醚汽车)。

二、中国新能源汽车行业发展历程回顾

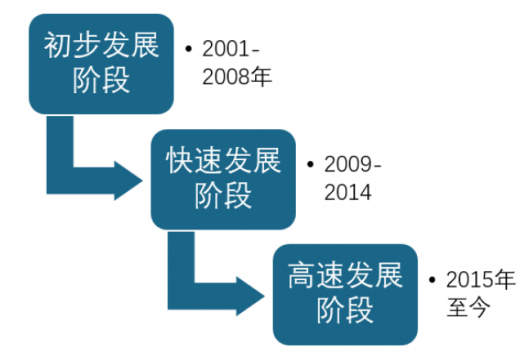

我国新能源汽车产业开始于21世纪初。2001年,我国正式将新能源汽车研究项目列入“十五规划”和“863重大科技课题”工程,并规划出向氢动力新能源车为目标的战略,之后我国开始重视新能源汽车产业。

2008年是我国新能源汽车元年,新能源乘用车销售量同比增长117%。在密集的政策扶持下,我国新能源汽车产业进入了快车道,尽快新能源汽车的产销占总体汽车市场的份额非常小,但其潜力已经肉眼可见。

2010年国家对新能源汽车产业的扶持力度进一步加大,在5座城市试点新能源汽车补贴政策,之后新能源汽车产业终于实现大批量生产和销售,在汽车市场占据一席之地。

2018年我国新能源汽车产销率分别为127万辆和125.6万辆,同比分别增长了59.9%和61.7%。

三、新能源汽车行业所属的生命周期分析

当前我国新能源汽车开始的年代不是很长,许多基础性设施如充电桩等尚未完全铺开,支撑性产业如动力电池等仍旧有较大的发展空间,因此我国新能源汽车行业目前处于导入期的阶段。

四、新能源汽车上游产业分析

1、充电桩

充电桩行业是新能源汽车重要的上游产业之一。根据规划,我国预计到2020年将新增集中式充换电站1.2万座以上,分散式充电桩480万个以上,重点建设选址包括居民小区、单位内部停车场、专用停车场、公共停车场和高速公路服务区,以满足500万辆电动汽车的动力补给。 截至2018年三季度,我国共有充电桩总量约60万个,同期新能源汽车保有量约221万辆,车桩比约为3.7。

2、动力电池

动力电池也是新能源汽车一个非常重要的上游支撑产业,动力电池产业的发达,电池能量密度的提升,能让新能源汽车续航里程增加,当新能源汽车的续航里程普遍达到一个人们能接受的临界值,势必让消费者购买新能源汽车时增加一个重要的砝码。

动力电池企业在开工率低、产能严重过剩、资金利用率低效的情况下依然选择扩产,其原因是看到了市场占有率不断提高带来的机会。在补贴逐年下降,回款速度慢、现金流压力逐年加大的背景下,许多小厂商因为产品质量差又没有成本优势而被淘汰,甚至有规模但产品缺乏核心竞争力的企业也处于破产边缘。电池产业在洗牌的过程中也在去伪存真,市场集中度远高于产能集中度,在低效产能逐渐清除后,产能利用率将会快速拉升,电池厂商竞争格局将会进一步优化,带来企业盈利能力的良好成长,一批适应市场方向的黑马电池企业也逐渐进入市场前列。

五、新能源汽车行业市场机会

近年来,我国多地都出台了出租车、分时租赁、公共交通、网约车等皆为重要业务入口。

六、中国新能源汽车行业创新情况分析

在电池技术没有达到完美,新能源汽车的续航里程不足的前提下,公共充电桩是消费者购买新能源汽车的心理支撑,尤其是长距离运输成为新能源汽车的重要课题,充电快、充电桩数量充足是当前最容易完成也是最有效的解决办法。但长期来看,如何提升电池性能仍然是新能源汽车发展的最终目标。

近年来我国公共充电桩数量保持快速增长,2018年已经超过25万个。具体如下:

七、中国新能源汽车行业需求情况分析

2014年前,我国新能源汽车销量增长缓慢,主要原因在于技术发展较为落后,无法满足市场条件,在2014年后,国家政策扶持叠加技术成熟,我国成为全球增长最快的新能源汽车市场,销量增速一度超过100%。不过随着补贴政策的废除,以及企业对新能源汽车的不足改善进度较慢,我国新能源汽车销量增速有降低趋势。具体如下:

八、中国新能源汽车行业SWOT分析

1、行业优势分析

我国地域辽阔,自然资源丰富,在矿产资源上面,我国锰、铁、稀土永磁等资源较为丰富,从而为新能源汽车电池和电机的原材料带来丰富的来源。在能源上面,我国电子充足,2018年电力装机容量超过8亿千瓦,可以为超过5000万辆电动汽车充电。另外,我国电动汽车行业发展迅速,电池、驱动电机等核心技术在近年来得到了迅速发展,我国已经掌握了新能源汽车的各类关键技术,满足大规模产业化发展,产品的综合性能、可靠性、耐久性等能满足整车要求。同时,在企业、高校、科研院所三方努力下,我国新能源汽车行业通过自主创新,在新能源汽车各个核心技术领域都有的瞩目的成就,部分产品性能指标已经达到了世界领先的水平。

2、行业劣势分析

我国新能源汽车整车产品可靠性与国际先进水平有一定的差距,在关键的零部件领域,如高功率、比能电池的安全性和循环寿命、燃料电池耐久性和低成本技术方面也存在一定的差距。此外,信息化和智能化等汽车电子技术的应用也与发达国家存在差距,在这些方面还需要进一步研究和开发。

虽然我国是世界上投入充电设施最多的国家,但整体建设仍然不尽人意,私人消费者的停车位和充电桩相匹配的建设比较缓慢,导致私人消费者购买新能源汽车的积极性不高。

3、行业机会分析

随着我国积极响应“低碳”社会的发展,传统的机动车面临着尾气排放、污染问题,汽车产业由量向质的方向发展,新能源汽车对环境的友好性是国家实行节能减排、绿色发展的重要战略措施。目前来看,我国出台了《关于持续开展新能源汽车推广应用工作的通知》、汽车产业调整和振兴规划》《电动汽车科技发展“十二五”专项规划》《节能与新能源汽车产业发展规划(2012-2020 年)》《“十二五”国家战略性新兴产业规划》等政策文件,对实现新能源汽车的多元化发展,提供了政策保障,同时,国家对新能源汽车的推广还实行了较多的能源补贴,且力度在较大,这些政策保障和资金保障为新能源汽车企业带来较好的发展机会。

另外,我国市场呈现多样化的局面,新能源其次发展的潜力巨大,近年来,我国新能源汽车的销量呈现快速增长,2018年销量为125.6万台,同比增长了61.6%。

随着新能源汽车实现大规模应用,可以带动电网、充电站运营及其他增值服

务等下游产业链的快速发展。

4、行业威胁分析

目前,我国传统汽车行业仍处于快速发展之中,更多的群众对于传统汽车的安全性和稳定性认可度更高,仍是其首选的方向,新能源汽车的消费动力较小。其次,国外的新能源汽车巨头对中国市场看好,纷纷来华投资建厂,如特斯拉在上海筹建了汽车工厂。此外,日本的混合动力汽车研发处于世界上的领先地位,在全球的新能源汽车领域具有强大的竞争实力,给我过本土新能源汽车厂商构成较大的威胁。最后,由于新能源汽车处于发展初级阶段,其成本居高不下,另外,新能源汽车的零配件、维修费和维护保养成本都高于普通车,甚至保险费用也比较高,这些因素影响着新能源汽车的市场快速发展。

根据工信部发布的《新能源汽车生产企业及产品准入管理规则》中的定义,新能源汽车是指为使用非常规的车用燃料作为其动力来源(或使用常规的车用燃料、采用新型车载动力装置),结合车辆在动力控制和驱动方面的先进技术,形成技术原理先进、具备新结构、新技术的汽车。

根据上述《规则》中的说明,目前新能源汽车主要分为纯电动汽车,混合动力汽车,燃料电池电动汽车,氢发动机汽车和其他能源汽车(包括二甲醚汽车)。

二、中国新能源汽车行业发展历程回顾

我国新能源汽车产业开始于21世纪初。2001年,我国正式将新能源汽车研究项目列入“十五规划”和“863重大科技课题”工程,并规划出向氢动力新能源车为目标的战略,之后我国开始重视新能源汽车产业。

2008年是我国新能源汽车元年,新能源乘用车销售量同比增长117%。在密集的政策扶持下,我国新能源汽车产业进入了快车道,尽快新能源汽车的产销占总体汽车市场的份额非常小,但其潜力已经肉眼可见。

2010年国家对新能源汽车产业的扶持力度进一步加大,在5座城市试点新能源汽车补贴政策,之后新能源汽车产业终于实现大批量生产和销售,在汽车市场占据一席之地。

2018年我国新能源汽车产销率分别为127万辆和125.6万辆,同比分别增长了59.9%和61.7%。

中国新能源汽车发展历程

资料来源:观研天下整理

三、新能源汽车行业所属的生命周期分析

当前我国新能源汽车开始的年代不是很长,许多基础性设施如充电桩等尚未完全铺开,支撑性产业如动力电池等仍旧有较大的发展空间,因此我国新能源汽车行业目前处于导入期的阶段。

新能源汽车行业所属生命周期

资料来源:观研天下整理

四、新能源汽车上游产业分析

1、充电桩

充电桩行业是新能源汽车重要的上游产业之一。根据规划,我国预计到2020年将新增集中式充换电站1.2万座以上,分散式充电桩480万个以上,重点建设选址包括居民小区、单位内部停车场、专用停车场、公共停车场和高速公路服务区,以满足500万辆电动汽车的动力补给。 截至2018年三季度,我国共有充电桩总量约60万个,同期新能源汽车保有量约221万辆,车桩比约为3.7。

2014-2018年三季度我国充电桩总量和新能源汽车保有量走势

资料来源:观研天下整理

2、动力电池

动力电池也是新能源汽车一个非常重要的上游支撑产业,动力电池产业的发达,电池能量密度的提升,能让新能源汽车续航里程增加,当新能源汽车的续航里程普遍达到一个人们能接受的临界值,势必让消费者购买新能源汽车时增加一个重要的砝码。

参考观研天下发布《2019年中国新能源汽车行业分析报告-产业竞争现状与发展战略评估》

根据统计2018年末产能超过200GWh,按照平均一辆车45度的带电量,可供应450万辆新能源汽车,是2018年产销量的3.81倍。动力电池企业在开工率低、产能严重过剩、资金利用率低效的情况下依然选择扩产,其原因是看到了市场占有率不断提高带来的机会。在补贴逐年下降,回款速度慢、现金流压力逐年加大的背景下,许多小厂商因为产品质量差又没有成本优势而被淘汰,甚至有规模但产品缺乏核心竞争力的企业也处于破产边缘。电池产业在洗牌的过程中也在去伪存真,市场集中度远高于产能集中度,在低效产能逐渐清除后,产能利用率将会快速拉升,电池厂商竞争格局将会进一步优化,带来企业盈利能力的良好成长,一批适应市场方向的黑马电池企业也逐渐进入市场前列。

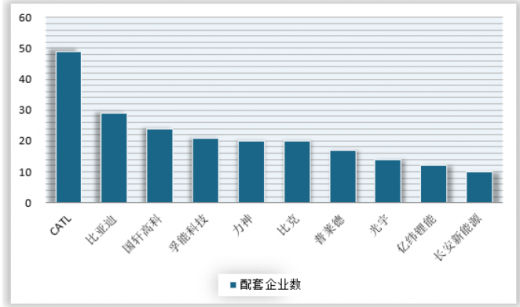

2017年中国前10批新能源乘用车推荐目录电池配套企业数量TOP10

资料来源:观研天下整理

五、新能源汽车行业市场机会

近年来,我国多地都出台了出租车、分时租赁、公共交通、网约车等皆为重要业务入口。

中国部分城市新能源出租车推广计划

资料来源:公开资料整理

六、中国新能源汽车行业创新情况分析

在电池技术没有达到完美,新能源汽车的续航里程不足的前提下,公共充电桩是消费者购买新能源汽车的心理支撑,尤其是长距离运输成为新能源汽车的重要课题,充电快、充电桩数量充足是当前最容易完成也是最有效的解决办法。但长期来看,如何提升电池性能仍然是新能源汽车发展的最终目标。

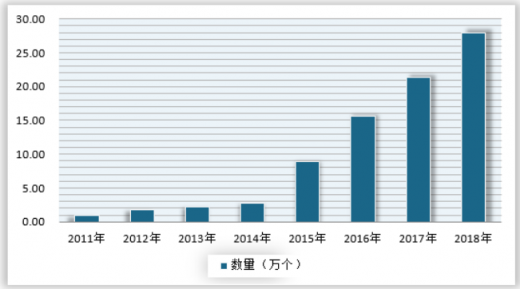

近年来我国公共充电桩数量保持快速增长,2018年已经超过25万个。具体如下:

2011-2018年中国公共充电桩数量

资料来源:观研天下整理

七、中国新能源汽车行业需求情况分析

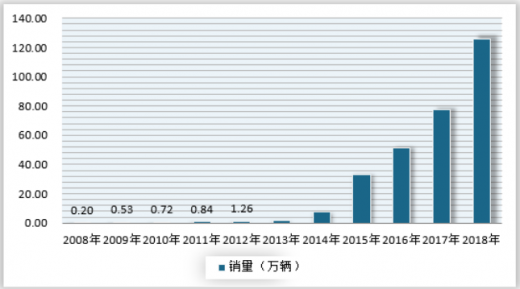

2014年前,我国新能源汽车销量增长缓慢,主要原因在于技术发展较为落后,无法满足市场条件,在2014年后,国家政策扶持叠加技术成熟,我国成为全球增长最快的新能源汽车市场,销量增速一度超过100%。不过随着补贴政策的废除,以及企业对新能源汽车的不足改善进度较慢,我国新能源汽车销量增速有降低趋势。具体如下:

2008-2018年中国新能源汽车销量

资料来源:观研天下整理

八、中国新能源汽车行业SWOT分析

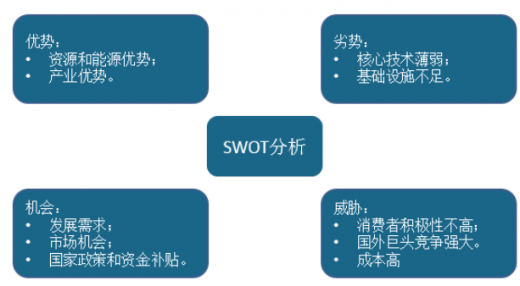

1、行业优势分析

我国地域辽阔,自然资源丰富,在矿产资源上面,我国锰、铁、稀土永磁等资源较为丰富,从而为新能源汽车电池和电机的原材料带来丰富的来源。在能源上面,我国电子充足,2018年电力装机容量超过8亿千瓦,可以为超过5000万辆电动汽车充电。另外,我国电动汽车行业发展迅速,电池、驱动电机等核心技术在近年来得到了迅速发展,我国已经掌握了新能源汽车的各类关键技术,满足大规模产业化发展,产品的综合性能、可靠性、耐久性等能满足整车要求。同时,在企业、高校、科研院所三方努力下,我国新能源汽车行业通过自主创新,在新能源汽车各个核心技术领域都有的瞩目的成就,部分产品性能指标已经达到了世界领先的水平。

2、行业劣势分析

我国新能源汽车整车产品可靠性与国际先进水平有一定的差距,在关键的零部件领域,如高功率、比能电池的安全性和循环寿命、燃料电池耐久性和低成本技术方面也存在一定的差距。此外,信息化和智能化等汽车电子技术的应用也与发达国家存在差距,在这些方面还需要进一步研究和开发。

虽然我国是世界上投入充电设施最多的国家,但整体建设仍然不尽人意,私人消费者的停车位和充电桩相匹配的建设比较缓慢,导致私人消费者购买新能源汽车的积极性不高。

3、行业机会分析

随着我国积极响应“低碳”社会的发展,传统的机动车面临着尾气排放、污染问题,汽车产业由量向质的方向发展,新能源汽车对环境的友好性是国家实行节能减排、绿色发展的重要战略措施。目前来看,我国出台了《关于持续开展新能源汽车推广应用工作的通知》、汽车产业调整和振兴规划》《电动汽车科技发展“十二五”专项规划》《节能与新能源汽车产业发展规划(2012-2020 年)》《“十二五”国家战略性新兴产业规划》等政策文件,对实现新能源汽车的多元化发展,提供了政策保障,同时,国家对新能源汽车的推广还实行了较多的能源补贴,且力度在较大,这些政策保障和资金保障为新能源汽车企业带来较好的发展机会。

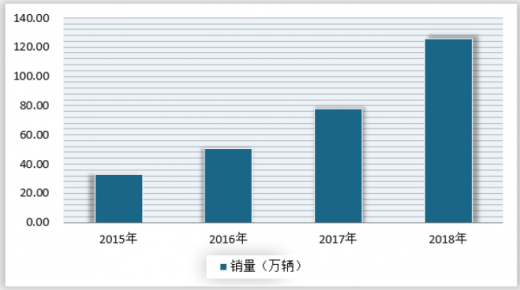

另外,我国市场呈现多样化的局面,新能源其次发展的潜力巨大,近年来,我国新能源汽车的销量呈现快速增长,2018年销量为125.6万台,同比增长了61.6%。

2015-2018年我国新能源汽车销量情况

资料来源:观研天下整理

随着新能源汽车实现大规模应用,可以带动电网、充电站运营及其他增值服

务等下游产业链的快速发展。

4、行业威胁分析

目前,我国传统汽车行业仍处于快速发展之中,更多的群众对于传统汽车的安全性和稳定性认可度更高,仍是其首选的方向,新能源汽车的消费动力较小。其次,国外的新能源汽车巨头对中国市场看好,纷纷来华投资建厂,如特斯拉在上海筹建了汽车工厂。此外,日本的混合动力汽车研发处于世界上的领先地位,在全球的新能源汽车领域具有强大的竞争实力,给我过本土新能源汽车厂商构成较大的威胁。最后,由于新能源汽车处于发展初级阶段,其成本居高不下,另外,新能源汽车的零配件、维修费和维护保养成本都高于普通车,甚至保险费用也比较高,这些因素影响着新能源汽车的市场快速发展。

我国新能源汽车行业SWOT分析

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。