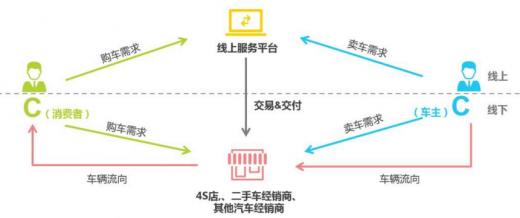

传统的消费者购买二手车的过程中,获取车辆信息主要从4S店、二手车市场、熟人等渠道获取车辆信息并进行对比筛选,并最终决策购买,车主传统的二手车处理方式则是4S店、二手车市场、熟人等渠道进行置换及售卖。

随着消费者、汽车用户及经销商获取二手车交易信息渠道逐渐转移至线上,二手车电商平台正成为行业重要的交易参与者,而经过早期的探索发展,二手车电商行业商业模式逐步清晰,行业竞争及业务布局推动行业正向发展,行业迎来全新的发展阶段。

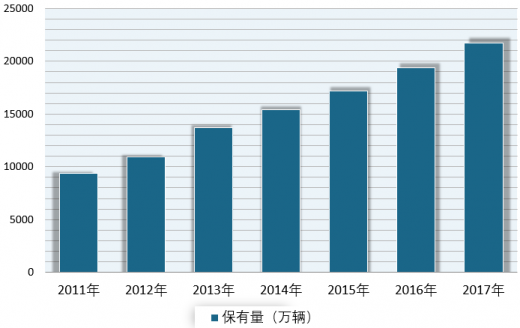

作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,一方面显示我国汽车消费市场的增长潜力,也为二手车消费市场提供了丰富客观的车源。随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升。

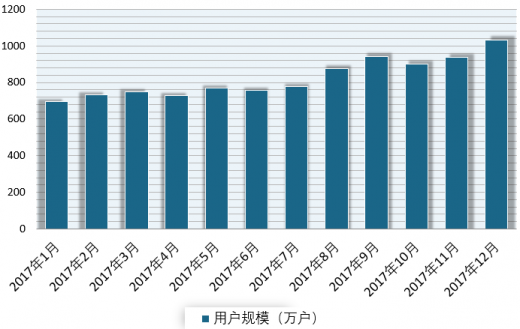

近年来中国二手车电商用户数量整体保持增长趋势,2017年年底汽车电商用户超1000万;相比于高度电商化的服装、电子、书籍等产品,汽车的商品属性决定其电商化的特殊性,汽车电商难以实现彻底的线上化;电商平台上信息的透明度、及时性、高效性正逐渐得到消费者的认可与信任;二手车电商平台试图消除时间、地域、资金所造成的供给与需求的不匹配,为消费者提供更优惠、更合适的购车方式与机会,消费者逐步习惯于汽车电商作为购车环节的基础环节,汽车电商在二手车交易中所起到的角色逐步得到消费者认可。

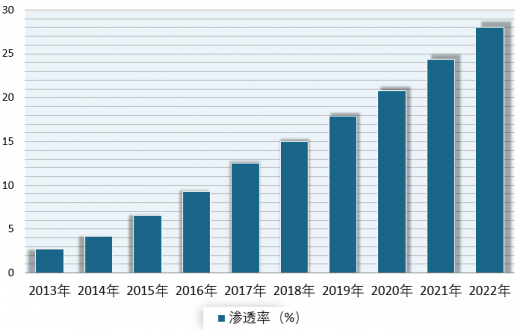

渗透率方面,2017年二手车电商交易量渗透率达到12.5%,伴随着交易量的增长而保持快速增长,预计2022年电商行业交易量整体渗透率约为28%;在二手车电商整体交易量中,其中2C模式电商交易量80.2万辆,2B模式电商交易量74.9万辆,2C模式相比2B模式呈现更快速的增长趋势。

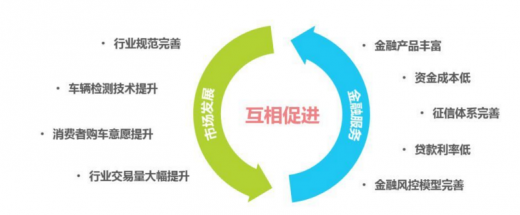

手车车商一直以来散乱、规模小、信用背书少等形象,贷款违约风险较高;同时二手车交易量一直以来也处于较低水平,导致二手车金融一直未能受到重视,发展相对滞后、渗透率低、行业规模小。

随着二手车交易迎来真正的快速增长,二手车电商的崛起以及来自国家层面的重视都引领二手车行业走向了发展快车道,二手车金融作为二手车行业高盈利板块也迎来了发展机遇;传统金融机构、互联网金融平台、传统线下金融渠道以及新兴的二手车电平台等加入,加快了行业发展进程。行业参与者的充分竞争提升了行业的运营效率、降低了产品规模成本,为商户及消费者提供更多二手车交易方式。

相比于欧美发达国家市场,中国二手车行业整体发展史相对短暂,二手车电商行业发展历程也较为有限,从最早时期的互联网早期的二手车信息网站,经历过快速发展及激烈发展时期,二手车电商模式在不断的调整与发展,经历高潮与低谷,最终到目前模式与业务方式的趋同阶段。

未来随着行业整体二手车销量增长,二手车电商当前处在看似稳定的阶段将逐步被打破,二手车电商行业在不断调整与尝试新的的业务模式中逐渐摸索出符合自身发展的模式,在此模式之下,二手车电商终将迎来更快速、更高效的发展阶段。

参考观研天下发布《2019年中国二手车电商行业分析报告-市场深度分析与投资前景研究》

随着互联网技术的发展与普及以及二手车电商平台的崛起,消费者及汽车用户获取信息渠道更多的来自于线上,包含汽车资讯网站、二手车电商平台在内的多种信息渠道提供专业详尽的二手车交易信息,辅助消费者选车、购车,帮助车主评估、售卖车辆。二手车交易流程的电商化

资料来源:互联网

作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,一方面显示我国汽车消费市场的增长潜力,也为二手车消费市场提供了丰富客观的车源。随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升。

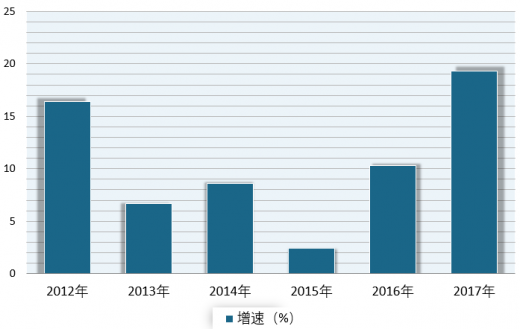

根据中国汽车流通协会统计数据显示,2017年二手车交易量达到1240.9万辆,同比2016年增长了19.4%,创下了2011年以来的最高同比增速。2018年上半年二手车交易量继续以同比13.11%的速度保持增长,预计2018年交易规模将超过1400万辆。

2011-2017年中国汽车保有量

数据来源:汽车工业协会

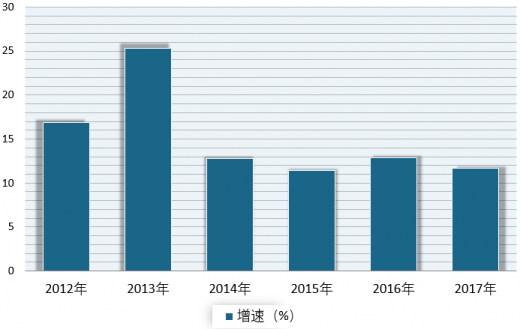

2011-2017年中国汽车保有量增速

数据来源:汽车工业协会

2011-2017年中国二手车市场交易量

数据来源:汽车工业协会

2011-2017年中国二手车市场交易量增速

数据来源:汽车工业协会

2017-2018年1-6月中国二手车市场交易量

数据来源:汽车工业协会

2017年中国二手车电商行业移动端用户规模

数据来源:汽车工业协会

2013-2022年二手车电商行业渗透率

数据来源:汽车工业协会

随着二手车交易迎来真正的快速增长,二手车电商的崛起以及来自国家层面的重视都引领二手车行业走向了发展快车道,二手车金融作为二手车行业高盈利板块也迎来了发展机遇;传统金融机构、互联网金融平台、传统线下金融渠道以及新兴的二手车电平台等加入,加快了行业发展进程。行业参与者的充分竞争提升了行业的运营效率、降低了产品规模成本,为商户及消费者提供更多二手车交易方式。

二手车金融产品作用

资料来源:互联网

未来随着行业整体二手车销量增长,二手车电商当前处在看似稳定的阶段将逐步被打破,二手车电商行业在不断调整与尝试新的的业务模式中逐渐摸索出符合自身发展的模式,在此模式之下,二手车电商终将迎来更快速、更高效的发展阶段。

二手车电商行业发展历程

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。