车载摄像头是ADAS系统的主要视觉传感器,借由镜头采集图像后,有摄像头内的感光组件电路及控制组件对图像进行处理并转化为电脑能处理的数字信号,从而实现感知车辆周边的路况情况,实现前向碰撞预警,车道偏移报警和行人检测等ADAS功能。目前,车载摄像头在ADAS和无人驾驶技术中有着举足轻重的地位。

车载摄像头包括单目摄像头、双目摄像头、广角摄像头等。目前,实现无人驾驶的全套ADAS功能至少需要安装6个摄像头。

全球市场现状及趋势

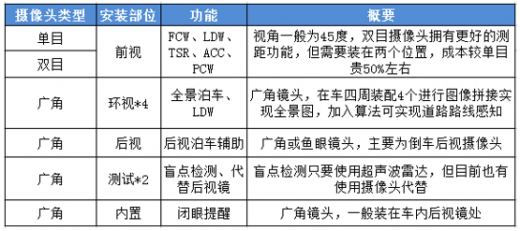

车载摄像头在无人驾驶技术的应用中都有着举足轻重的地位。在ADAS系统中,摄像头是实现众多预警、识别类功能的基础,超过80%的ADAS技术都会运用到摄像头,或者将摄像头作为一种解决方案,如车道偏离预警(LDW)、前撞预警(FCW)、行人碰撞预警(PCW)、车道保持辅助(LKA)、紧急制动刹车(AEB)、自适应巡航(ACC)、交通标志识别(TSR)等。

目前车载摄像机市场分两类,成像式摄像机和感应式摄像机。目前图像式相机占据市场主导地位,但感应式镜头需求也在保持增长态势,包括混合镜头。美国、欧洲、日本是车载镜头的领先市场,未来中国市场需求有较大的增长潜力。市场竞争方面,车载摄像机市场及其镜头是少数垄断市场。如感应式镜头市场 2017 年前三家供应商出货量超过市场份额的 60%市场份额,甚至前五家供应商占据 75.1%,技术难关大,市场门槛比较高。而 2017 年成像式镜头前三家出货量占据 42.1%的市场份额,前五家供应商占总市场份额的 57.5%,因为技术难度比感应式要低,供应商多竞争激烈。

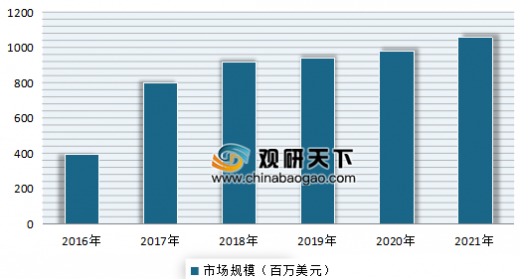

车载镜头,作为车载摄像机的主要部件,是指安装在汽车上以实现各种功能的光学镜头,主要包括内视镜头、后视镜头、 前视镜头、侧视镜头、环视镜头等。根据预测分析,场将持续扩张,到 2021 年市场规模扩至 14,319.2 万件。全球车载摄像机镜头收益也将持续上升, 预计 2021 年收益规模将在 2017 年 3.95 亿美元的基础上增长约 85%至 10.59 亿美元。

目前,车载摄像头处于无人驾驶与车联网市场的双风口。一方面,车载摄像头是ADAS 系统的主要视觉传感器。现在自动驾驶时代来临, ADAS 系统作为无人驾驶的“桥梁”存在,也迎来了高速增长时期。全球范围内 ADAS 规模保持每年 30%以上的增速增长。在中国, ADAS 市场规模将开始迅速增长,从 2015 年到 2020 年年复合增长率可高达 58%, 2020 年规模将增至 757.83 亿元。另一方面,车载摄像头未来将是车联网信息处理的重要入口。虽然2016 年中国车联网市场规模仅为 77 亿元,未来十年将开始高速成长,在 2025 年增长至 2,162 亿元。

我国市场现状及趋势

近年中国车载镜头行业处于扩张期,产业发展迅速,未来,中国车载镜头市场也将受到 ADAS 与车联网市场爆发的大力推动将持续扩张,增长潜力巨大。

目前,车载摄像头的消费区域主要在美洲、欧洲、亚太等地,其中亚太地区将成为增长最快的市场。据预测数据显示,2018年中国车载摄像头需求量将近3000万颗,到2020年,中国车载摄像头需求量将超4500万颗。

我国市场竞争格局

1、竞争格局

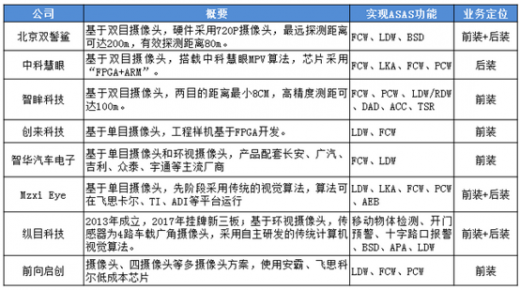

目前,从市场来看,车载摄像头模组方面,日本松下、索尼,德国大陆等领跑市场;芯片方面,也多数被国外企业垄断,有瑞萨申子、意法半导体、飞思卡尔、亚德诺等。近几年国内也涌现出不少仅摄像头角度切入ADAS领域的创业公司,拥有核心的规觉算法,向下游客户提供车载摄像头模组、芯片以及软件算法在内的整套方案。

车载摄像头行业在国内市场有着良好的发展空间,但在高端产品市场国外企业仍占据着较大的市场份额。伴随着我国车载摄像头行业的进一步发展,其市场竞争力将逐步增强。国内目前从事车载摄像头的企业主要为台湾同致电子、深圳豪恩、厦门辉创、苏州智华等,主要提供后视和环视的摄像头。欧菲光目前已全面进入车载摄像头模组制造中。

随着国内车载摄像头行业技术水平的发展,预计未来国内企业自主研发生产的车载摄像头高端产品在国内所占的市场份额将会逐步扩大。

未来车载摄像头行业市场的竞争必然也会逐渐更为激烈,价格竞争是不可避免的,价格竞争在未来还将更为激烈,价格竞争在底端产品由于竞争激烈,价格逐渐降低,最终会是微价差距竞争,而高端产品竞争稍微缓和,价格差距可能出现比较大的差距。

2、集中度

车载摄像头产业竞争激烈,再加上我国车载摄像头企业逐步向高端市场竞争,使得市场更为混乱。总体看,外资市场份额较高,但是行业总体市场集中度仍然不高,未来随着市场发展成熟,集中度将进一步提升。

车载摄像头发展趋势

1、庞大的汽车销量和消费者对科技的需求,无人驾驶汽车市场的发展加快。随着无人驾驶汽车的商用、普及,数量将逐渐上升,同时带动车载摄像头市场的快速增长。据预测数据显示,车载摄像头出货量将从2014年的2800万颗增长到2020年的超8300万颗,年均复合增长率20%,市场前景广阔。

2、双目摄像头加大在车载摄像头中的应用。技术解决方案角度来看,摄像头系统有单目和双目两种方案。目前,单目摄像头是车载摄像头系统中的主流方案。未来,随着双目摄像头的产品化提升、小型化问题完善,将更广泛的应用于车载摄像头系统中。

参考观研天下发布《2019年中国车载摄像头行业分析报告-市场竞争现状与发展趋势分析》

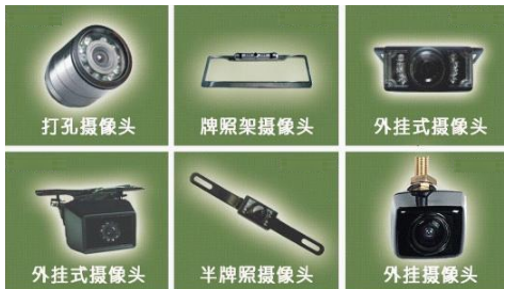

车载摄像头是安装在汽车上,能非常实时的呈现视频和音频的功能为我们交通事故个处理和定位提供了更科学的依据,让我们的财产和人生安全得到了充分的保障。车载摄像头样式图

资料来源:互联网

| 行业产品特征 |

|

| 芯片 |

CCD和CMOS芯片是组成倒车摄像头的重要组成部分,根据元件不同可分为CCD和CMOS。CMOS主要应用于较低影像品质的产品中,它的优点是制造成本、功耗较CCD低,缺点是CMOS摄像头对光源的要求较高;CCD,是应用在摄影、摄像方面的高端技术元件还附带有视频捕捉卡。CCD和CMOS在技术上和性能差距很大,一般来说,CCD效果要好,但价格也贵些,建议在不考虑费用的前提下选择CCD的摄像头。 |

| 防水 |

倒车摄像头的产品基本上都具备防水功能,避免被雨水侵蚀,保证其性能正常发挥。 |

| 夜视 |

夜视效果跟产品的清晰度有关,清晰度越高的产品夜视效果都会不太好,这个是因为芯片本身的原因,但是好质量的产品都有夜视功能,而且不会影像物体呈像效果,虽说色彩会差些,但是清楚不成问题。 |

| 清晰度 |

清晰度是衡量摄像头的重要指标之一。一般来说,清晰度高的产品其图像的品质就会越好,就目前来说清晰度在420线的产品已经成为倒车摄像头的主流产品,380线的如果调试的好也可以选择。但根据各个摄像头的芯片等级不同,感光元件的不同,包括调试技师的水平,同一芯片同一等级的产品可能呈现出来的品质效果都会各不相同,相反的,清晰度高的产品夜视效果都会打些折扣。 |

资料来源:互联网

车载摄像头的分类及功能

资料来源:互联网

车载摄像头在无人驾驶技术的应用中都有着举足轻重的地位。在ADAS系统中,摄像头是实现众多预警、识别类功能的基础,超过80%的ADAS技术都会运用到摄像头,或者将摄像头作为一种解决方案,如车道偏离预警(LDW)、前撞预警(FCW)、行人碰撞预警(PCW)、车道保持辅助(LKA)、紧急制动刹车(AEB)、自适应巡航(ACC)、交通标志识别(TSR)等。

目前车载摄像机市场分两类,成像式摄像机和感应式摄像机。目前图像式相机占据市场主导地位,但感应式镜头需求也在保持增长态势,包括混合镜头。美国、欧洲、日本是车载镜头的领先市场,未来中国市场需求有较大的增长潜力。市场竞争方面,车载摄像机市场及其镜头是少数垄断市场。如感应式镜头市场 2017 年前三家供应商出货量超过市场份额的 60%市场份额,甚至前五家供应商占据 75.1%,技术难关大,市场门槛比较高。而 2017 年成像式镜头前三家出货量占据 42.1%的市场份额,前五家供应商占总市场份额的 57.5%,因为技术难度比感应式要低,供应商多竞争激烈。

车载镜头,作为车载摄像机的主要部件,是指安装在汽车上以实现各种功能的光学镜头,主要包括内视镜头、后视镜头、 前视镜头、侧视镜头、环视镜头等。根据预测分析,场将持续扩张,到 2021 年市场规模扩至 14,319.2 万件。全球车载摄像机镜头收益也将持续上升, 预计 2021 年收益规模将在 2017 年 3.95 亿美元的基础上增长约 85%至 10.59 亿美元。

全球车载镜头出货量

数据来源:安全生产管理监督局

全球车载镜头市场规模

数据来源:安全生产管理监督局

我国市场现状及趋势

近年中国车载镜头行业处于扩张期,产业发展迅速,未来,中国车载镜头市场也将受到 ADAS 与车联网市场爆发的大力推动将持续扩张,增长潜力巨大。

目前,车载摄像头的消费区域主要在美洲、欧洲、亚太等地,其中亚太地区将成为增长最快的市场。据预测数据显示,2018年中国车载摄像头需求量将近3000万颗,到2020年,中国车载摄像头需求量将超4500万颗。

中国ADAS市场规模预期

数据来源:安全生产管理监督局

1、竞争格局

目前,从市场来看,车载摄像头模组方面,日本松下、索尼,德国大陆等领跑市场;芯片方面,也多数被国外企业垄断,有瑞萨申子、意法半导体、飞思卡尔、亚德诺等。近几年国内也涌现出不少仅摄像头角度切入ADAS领域的创业公司,拥有核心的规觉算法,向下游客户提供车载摄像头模组、芯片以及软件算法在内的整套方案。

国内视觉ADAS公司

资料来源:互联网

随着国内车载摄像头行业技术水平的发展,预计未来国内企业自主研发生产的车载摄像头高端产品在国内所占的市场份额将会逐步扩大。

未来车载摄像头行业市场的竞争必然也会逐渐更为激烈,价格竞争是不可避免的,价格竞争在未来还将更为激烈,价格竞争在底端产品由于竞争激烈,价格逐渐降低,最终会是微价差距竞争,而高端产品竞争稍微缓和,价格差距可能出现比较大的差距。

2、集中度

车载摄像头产业竞争激烈,再加上我国车载摄像头企业逐步向高端市场竞争,使得市场更为混乱。总体看,外资市场份额较高,但是行业总体市场集中度仍然不高,未来随着市场发展成熟,集中度将进一步提升。

车载摄像头发展趋势

1、庞大的汽车销量和消费者对科技的需求,无人驾驶汽车市场的发展加快。随着无人驾驶汽车的商用、普及,数量将逐渐上升,同时带动车载摄像头市场的快速增长。据预测数据显示,车载摄像头出货量将从2014年的2800万颗增长到2020年的超8300万颗,年均复合增长率20%,市场前景广阔。

2、双目摄像头加大在车载摄像头中的应用。技术解决方案角度来看,摄像头系统有单目和双目两种方案。目前,单目摄像头是车载摄像头系统中的主流方案。未来,随着双目摄像头的产品化提升、小型化问题完善,将更广泛的应用于车载摄像头系统中。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。