参考观研天下发布《2019年中国汽车电子行业分析报告-市场运营态势与发展趋势预测》

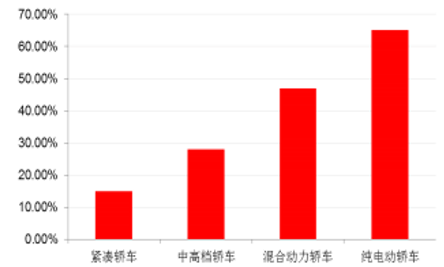

普通燃油车的汽车电子在传统功能车整车价值量占比约 10%,在高端汽车中占比能达到 20%以上,而新能源车和智能汽车中的汽车电子成本占比更高。以特斯拉为例,和传统燃油车相比, Model S 采用电子传动系统,需要 2 个驱动电机;全自动驾驶功能的硬件; 17 英寸触摸屏成本已达到 800 美元以上等等。

汽车电子集电控技术、信息技术、网络技术和汽车技术于一体,可分为基础技术层、电控系统层和人车环境交互层三个层次。 从用途来看, 汽车电子可以分为四大类:动力控制系统、安全控制系统、通车载信息系统与车身电子系统等。 从应用层面来看,汽车电子可以分为电子控制系统(Electronic Control Systems)和车载电子装置(Electronic Devices)两大类。汽车电子控制系统一般与机械装置配合使用,直接影响汽车的整车性能、安全性和舒适性。车载电子装置一般不直接影响汽车的运行性能,通过提高智能化、信息化和娱乐化程度来增加汽车附加值。

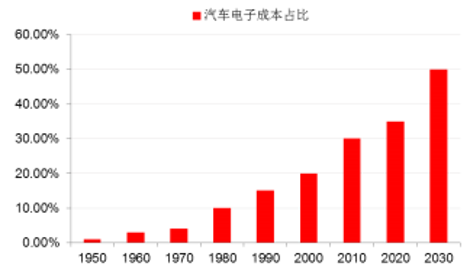

汽车技术 70%左右的创新源自于汽车电子,汽车电子技术的应用程度已经成为衡量整车水平的主要标志,电子产品在整车的价值量占比不断提升,目前单台汽车的汽车电子价值量占比从 1950 年的 1%提升到目前的 20%~35%,主要因为汽车电子复杂度和功能不断提高,从最早期的车载无线电、电子点火装置到如今的安全控制系统、动力控制系统等多种机电一体化单元的组合,系统复杂度不断提高,单体价值量不断提升。未来随着 ADAS、 TPMS、虚拟仪表等汽车电子新品不断涌现,汽车电子有望迎来新的增量市场。

行业发展趋势

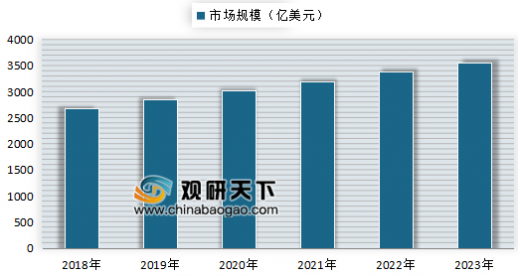

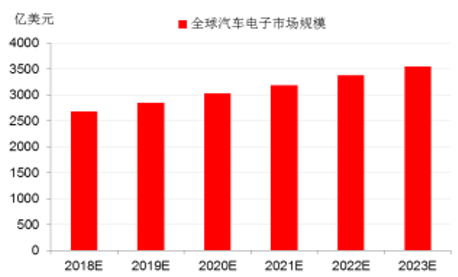

汽车电子的市场规模与汽车的产销规模密切相关。未来6年内在全球经济缓步复苏的情况下,汽车的产销规模将会平稳增长。根据预测分析,到2023年市场规模将达到3550亿美元。

根据国际汽车专家指出,近10年来汽车产业70%的创新来源于汽车电子技术及其产品的开发应用,汽车电子技术是推动汽车产业发展的核心动力之一。随着人们对汽车安全性、舒适性、智能性等方面的需求日益提升,电子化、信息化、网络化和智能化已经成为汽车技术的发展方向。

| 未来汽车电子应用五大发展趋势 |

| 其一,汽车电子非混合动力市场趋向饱和,混合动力增长强劲。非混合动力汽车的平均电子部件和软件成本可能将维持在整车成本的20%至25%不再增加,因此这类零件市场的增长只能靠车辆数量和轻型车平均零售价格的增长。 |

| 其二,电动汽车等新能源汽车推动汽车电子快速发展。电动汽车相比传统汽车,电子技术是更重要的核心。汽车电子产品在此类车辆成本中所占比例大幅增加,部分电动汽车车型中电子产品占成本比例可能比同级别传统汽车高出一倍左右,并且还会继续增加。 |

| 其三,软件成为汽车竞争的关键优势。软件作为汽车系统中最重要的要素正在蓬勃发展,单在发动机控制器中,软件内容每年就翻一番。电动汽车特别是混合动力汽车定制软件是核心技术的体现,软件开发可以用更少的工程师实现更加新颖和改善功能的产品,并保持较低的保修成本,获得核心竞争优势。 |

| 其四,汽车开放系统架构影响深远。实践表明,汽车开放系统架构标准可在多平台软件和多种车型重复使用,一个合适的应用程序软件每次在一个新的应用中将无需重新设计和定制,这大大降低了系统的成本,提高其质量并节省开发时间。 |

| 其五,车载通讯及车载娱乐系统升级。无线连结和车载通讯越来越成为新车型的热门卖点,通过移动通讯装置,内容可以实现同步。汽车内建蓝牙无线连结现在已成为基本功能,而车内中控屏幕显示车主智能手机屏幕,以及车用手机充电等功能,很快将成为许多新车款的标准配备。 |

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。