参考观研天下发布《2019年中国轮胎行业分析报告-市场行情监测与发展趋势预测》

生产轮胎产品的主要原材料为天然橡胶、合成橡胶、帘线、炭黑等。轮船按用途划分,分为汽车轮胎(含轿车及轻载(轻卡)胎、载重胎)、工程机械轮胎、农用轮胎、工业车辆轮胎、力车胎、摩托车胎和航空轮胎等。轮船下游应用为:汽车维修店、汽车生产商、飞机生产商、农用车生产商、电商平台。

得益于全球范围内不断扩大的汽车产量及汽车保有量,近五年来,全球汽车轮胎行业以3.3%的复合年增长率增长。在下游汽车行业持续增长的带动下,全球汽车轮胎需求预计将以2.3%的复合年增长率增长,乘用车行业及商用车行业的需求分别以2.9%及1.7%的复合年增长率增长。

近五年来,由于乘用车市场的强劲增长,半钢子午线轮胎的销售增速较快,复合年增长率为3.9%,而该期间全钢子午线轮胎及斜交轮胎的销售分别以2.7%及1.7%的复合年增长率增长。预计2017-2021年期间半钢子午线轮胎的销量预期较快增长,复合年增长率为2.8%,而同期对全钢子午线轮胎及斜交轮胎的需求预计将分别以1.8%及0.3%的复合年增长率增长。

我国轮胎企业依然几乎占据 75 强的半壁江山,数量逐年增加。尽管中国轮胎在企业数量上面占据了绝对优势,但是体现了销售额上面却不尽人意。30家中国内地轮胎企业的总销售额甚至不及普利司通和米其林其中一家轮胎企业的销售额。日本以4家轮胎企业的销售额占据了75强总销售额的 1/4,强势依旧。

我国在经过2009年和2010年乘用车和商用车产量井喷式增长后,产量增速均大幅放缓。2011年至2016年乘用车产量大部分年份保持个位数增长速度;商用车产量大部分年份也同样保持个位数增长速度,但是 2017年由于国内重卡热销,使得商用车重回 17%的高增速。预计未来两年,乘用车和商用车销量能保持在约 10%的增速。

轮胎是在各种车辆或机械上装配的接地滚动的圆环形弹性橡胶制品。通常安装在金属轮辋上,能支承车身,缓冲外界冲击,实现与路面的接触并保证车辆的行驶性能。轮胎常在复杂和苛刻的条件下使用,它在行驶时承受着各种变形、负荷、力以及高低温作用,因此必须具有较高的承载性能、牵引性能、缓冲性能。同时,还要求具备高耐磨性和耐屈挠性,以及低的滚动阻力与生热性。世界耗用橡胶量的一半用于轮胎生产,可见轮胎耗用橡胶的能力。

轮胎作为汽车的重要零部件,是发展汽车产业的基础。作为汽车产业重要配套产业的轮胎行业,与我国经济发展息息相关。近年来,我国轮胎工业实现快速增长,自2006年以来稳居世界最大轮胎生产国和橡胶消费国,轮胎产量约占世界总产量的四分之一。随着中国交通运输、汽车机械等产业的不断发展,轮胎行业在国民经济中的地位有望继续提升。生产轮胎产品的主要原材料为天然橡胶、合成橡胶、帘线、炭黑等。轮船按用途划分,分为汽车轮胎(含轿车及轻载(轻卡)胎、载重胎)、工程机械轮胎、农用轮胎、工业车辆轮胎、力车胎、摩托车胎和航空轮胎等。轮船下游应用为:汽车维修店、汽车生产商、飞机生产商、农用车生产商、电商平台。

得益于全球范围内不断扩大的汽车产量及汽车保有量,近五年来,全球汽车轮胎行业以3.3%的复合年增长率增长。在下游汽车行业持续增长的带动下,全球汽车轮胎需求预计将以2.3%的复合年增长率增长,乘用车行业及商用车行业的需求分别以2.9%及1.7%的复合年增长率增长。

近五年来,由于乘用车市场的强劲增长,半钢子午线轮胎的销售增速较快,复合年增长率为3.9%,而该期间全钢子午线轮胎及斜交轮胎的销售分别以2.7%及1.7%的复合年增长率增长。预计2017-2021年期间半钢子午线轮胎的销量预期较快增长,复合年增长率为2.8%,而同期对全钢子午线轮胎及斜交轮胎的需求预计将分别以1.8%及0.3%的复合年增长率增长。

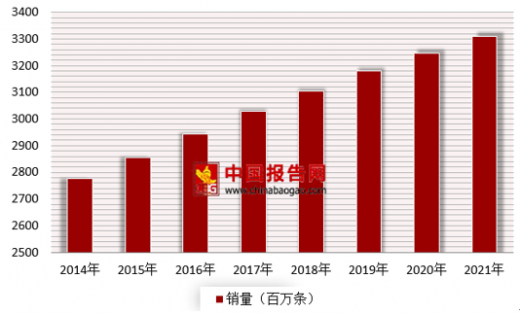

全球汽车轮胎销量情况及预测

数据来源:安全生产管理监督局

目前,世界市场上的各类汽车轮胎品牌已有近300种之多,主要来自于85家轮胎企业,人们以其品牌的影响力和满意度划分为四大类型,并以此彰显企业的实力和强大的程度。我国轮胎企业依然几乎占据 75 强的半壁江山,数量逐年增加。尽管中国轮胎在企业数量上面占据了绝对优势,但是体现了销售额上面却不尽人意。30家中国内地轮胎企业的总销售额甚至不及普利司通和米其林其中一家轮胎企业的销售额。日本以4家轮胎企业的销售额占据了75强总销售额的 1/4,强势依旧。

我国在经过2009年和2010年乘用车和商用车产量井喷式增长后,产量增速均大幅放缓。2011年至2016年乘用车产量大部分年份保持个位数增长速度;商用车产量大部分年份也同样保持个位数增长速度,但是 2017年由于国内重卡热销,使得商用车重回 17%的高增速。预计未来两年,乘用车和商用车销量能保持在约 10%的增速。

中国乘用车产量

数据来源:安全生产管理监督局

中国商用车产量及其增速

数据来源:安全生产管理监督局

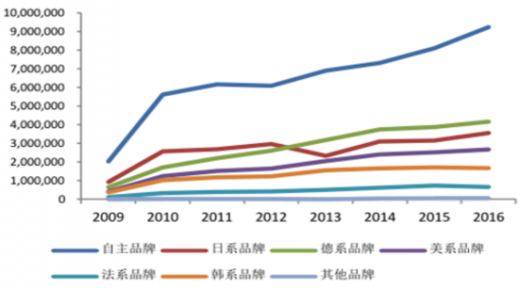

2009 年以来,在中国市场售出的汽车中,中国国产汽车都占约 40%市场份额。一方面,自主品牌车定位中低端,对于配套轮胎的要求相对不是很高;另一方面,国内轮胎企业生产中低端市场轮胎已经和国际轮胎巨头差距很小,鉴于性价比方面的考虑,自主品牌车大多数都愿意采用本土轮胎配套。汽车国产化进展进程加快,有望增大国产轮胎的配套量。各系品牌乘用车在中国的销量(辆)

数据来源:安全生产管理监督局

中国自主品牌乘用车市场占有率

数据来源:安全生产管理监督局

目前,从全球轮胎需求结构看,配套胎大约占比25%,而替换胎占比为75%。而根据数据,美国乘用车胎和轻卡胎占到美国轮胎需求的91%,其中乘用车胎和轻卡胎替换需求占比 77.6%,配套胎占比 13.7%。据此推算,乘用车胎和轻卡胎配套:替换约为 15:85。而中国目前轮胎内需方面,配套胎:替换胎约为 4:6。随着汽车保有量的不断提升,未来替换胎市场有望迎来高速增长,替换需求将会是内需的重点所在,因此中国的轮胎企业把握住结构性的变化,将有机会提升市场份额。截至目前,中国汽车平均车龄4年左右,而且期间不断新车加入,导致汽车车龄稀释。按照国外的汽车市场成长规律来看,汽车产销量暴增若干年后,轮胎磨损增多,功能退化过 ,汽车轮胎的替换需求会大幅提高。中国经过2009年和 2010 年乘用车和商用车产量井喷式增长后,所以未来的几年,中国汽车的轮胎替换需求将会逐渐占据主导地位。

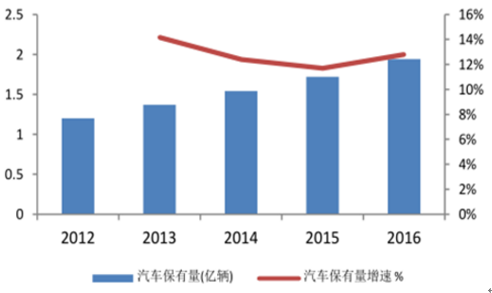

中国汽车保有量及其增速

数据来源:安全生产管理监督局

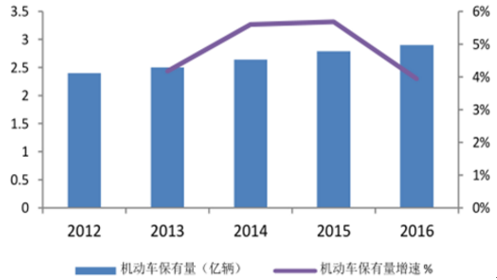

中国机动车保有量及其增速

数据来源:安全生产管理监督局

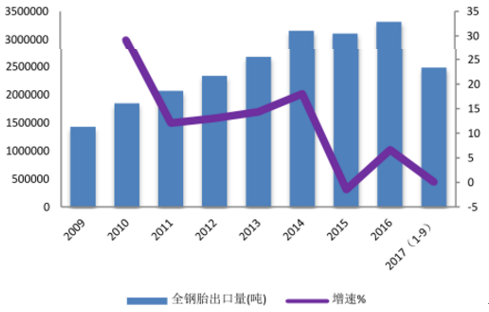

中国汽车保有量依然具有巨大发展空间,轮胎行业未来机会多多。国内乘用车保有量稳步提升,截止目前我国汽车保有量2亿辆,保有量占全球 20%,销量占全球 30%。在经济全球化的背景下,随着我国轮胎生产技术的提高、轮胎企业巨头产业转移和世界汽车工业的迅猛发展,我国轮胎出口量不断增加,稳居世界第一大轮胎出口国。中国全钢胎出口量及其增速

数据来源:安全生产管理监督局

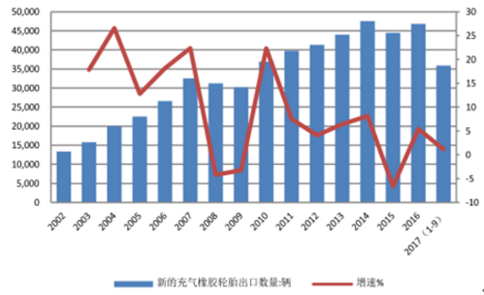

中国橡胶轮胎出口数量及其增速

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。