参考观研天下发布《2018年中国汽车座椅行业分析报告-市场深度调研与发展前景研究》

汽车座椅是提供乘员乘坐且有完整装饰并与车辆构为一体或分体的乘坐设施,主要分为单独座椅和长条座椅两类。也可按功能可分为固定式、可卸式、调节式;按乘座人数可分为单人、双人、多人椅。根据座椅的使用性能,从最早的固定式座椅,一直发展到多功能的动力调节座椅,有气垫座椅、电动座椅、立体音响座椅、精神恢复座椅,直到电子调节座椅。按材质分为真皮座椅和绒布座椅等。还有一些特殊使用对象的座椅,如儿童座椅和赛车座椅等。

汽车座椅的组成包括座椅金属零部件和外饰材料,其中金属零部件包括座椅骨架、滑轨、调角器、升降器、弹簧以及坐垫前倾角调节器等;坐垫、靠背等座椅外饰材料主要由发泡和织物材料等构成。

近几年中国汽车产业快速发展,未来一段时期还将稳步发展,这对座椅有大量的需求,因此乘用车座椅行业未来仍有巨大的发展空间。我国人口众多,主要用于私人使用的乘用车需求量比商用车更大,行业内具有一定生产规模的企业基本都是选择乘用车市场作为主要的业务发展方向。根据数据显示,2018年1-9月我国汽车产量为2049.1万辆,比上年同期分别增长0.9%。

汽车座椅是提供乘员乘坐且有完整装饰并与车辆构为一体或分体的乘坐设施,主要分为单独座椅和长条座椅两类。也可按功能可分为固定式、可卸式、调节式;按乘座人数可分为单人、双人、多人椅。根据座椅的使用性能,从最早的固定式座椅,一直发展到多功能的动力调节座椅,有气垫座椅、电动座椅、立体音响座椅、精神恢复座椅,直到电子调节座椅。按材质分为真皮座椅和绒布座椅等。还有一些特殊使用对象的座椅,如儿童座椅和赛车座椅等。

汽车座椅的组成包括座椅金属零部件和外饰材料,其中金属零部件包括座椅骨架、滑轨、调角器、升降器、弹簧以及坐垫前倾角调节器等;坐垫、靠背等座椅外饰材料主要由发泡和织物材料等构成。

近几年中国汽车产业快速发展,未来一段时期还将稳步发展,这对座椅有大量的需求,因此乘用车座椅行业未来仍有巨大的发展空间。我国人口众多,主要用于私人使用的乘用车需求量比商用车更大,行业内具有一定生产规模的企业基本都是选择乘用车市场作为主要的业务发展方向。根据数据显示,2018年1-9月我国汽车产量为2049.1万辆,比上年同期分别增长0.9%。

2018年1-9月中国乘用车产量

数据来源:汽车工业协会

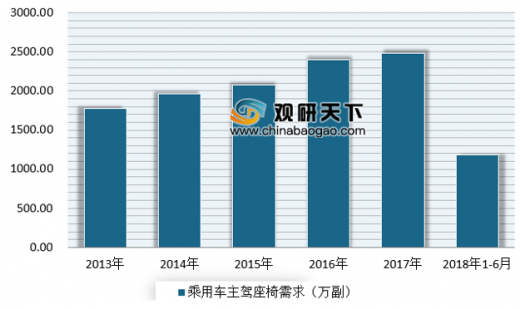

213-2018年1-6月中国乘用车主驾座椅需求情况

数据来源:汽车工业协会

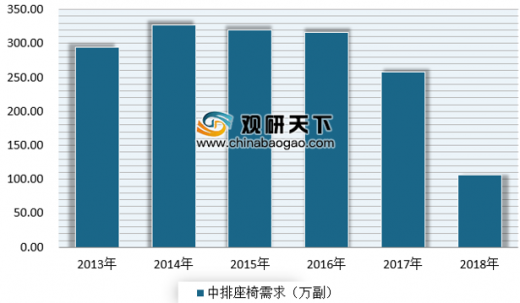

2013-2018年1-6月中国乘用车中排座椅需求情况

数据来源:汽车工业协会

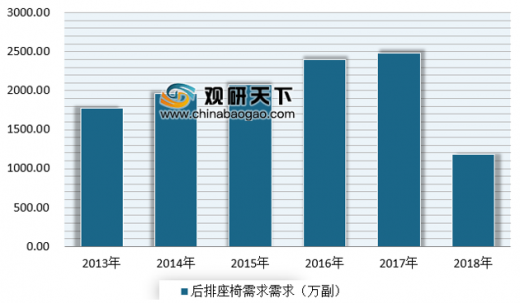

2013-2018年1-6月中国乘用车后排座椅需求情况

数据来源:汽车工业协会

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。