参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

一、汽车零部件行业利润水平的变动趋势及变动原因

汽车零部件行业作为具有显著规模效益的行业,只有达到一定的规模,生产企业才能超过盈亏平衡点实现盈利。汽车零部件行业利润的变动趋势主要受到下游整车市场价格变化和上游原材料价格波动的影响。一般而言,新车型和改款车型上市初期,由于销售价格较高、利润空间较大,为其配套的零部件亦可达到较高的盈利水平。但替代车型的推出迫使原有车型降价,会使整车厂商为保证一定的利润水平而要求配套零部件的价格相应下调,使得汽车零部件生产企业的盈利空间都会受到阶段性的挤压。同时,原材料价格的波动对汽车零部件生产企业的成本消化和经营风险控制能力也提出了一定程度的挑战。此外,由于我国汽车零部件产品有较大部分仍用于出口,因此汇率的波动一定程度上也会对行业利润产生影响。

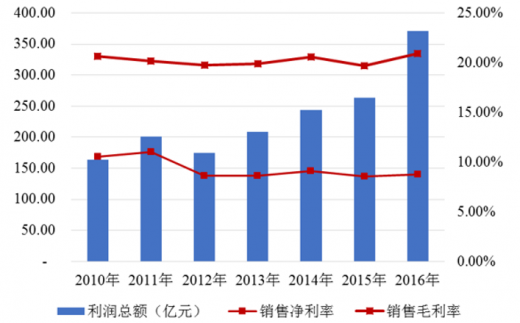

近年来,随着我国整车市场产销量增速趋于平稳,汽车零部件行业收入、利润水平呈现出较为稳定的态势。以国内上市公司为例,由于这些企业拥有更高的技术水平、更强的成本控制能力、更大的生产规模、更优质的客户资源和更雄厚的资金实力,盈利能力相对较强。如下图所示,2010年至2016年汽车零部件行业上市公司(不含橡胶轮胎)销售毛利率和销售净利率保持稳定,利润总额稳定增长。

二、市场竞争格局

1、汽车零部件行业竞争格局和市场化程度

(1)全球汽车零部件行业竞争格局和市场化程度

自上世纪90年代起,全球汽车产业出现了整车企业逐渐剥离零部件生产业务的现象,原有的整车制造与较多零部件生产一体化、大量零部件企业依存于单个整车制造企业以及零部件生产地域化的分工模式开始改变,向对等合作、战略伙伴的新型互动协作关系转变。

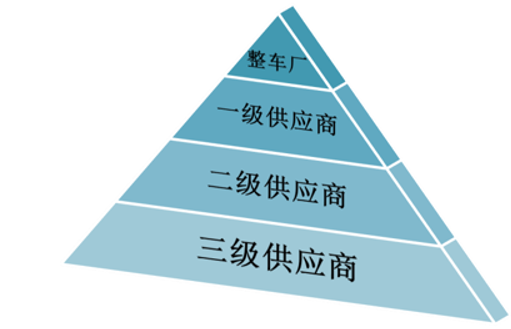

在专业化分工日趋细致的背景下,整车制造商由传统的纵向经营、追求大而全的生产模式向精简机构、以开发整车项目为主的专业化生产模式转变,行业内形成了整车厂、一级零部件供应商、二级零部件供应商、三级零部件供应商等多层次分工的金字塔结构。整车厂处于金字塔顶端;一级供应商直接为整车厂供应产品,双方之间形成直接的合作关系;二级供应商通过一级供应商向整车厂供应产品,依此类推,一般来说,层级越低,该层级的供应商数量也就越多。

近年来,在经济全球化的大潮中,世界范围内的汽车零部件行业也在发生着变化。首先,零部件区域向全球化转变,零部件企业总数大幅减少,逐渐形成多个全球化专业性集团公司;其次,劳动密集型零部件产品向低成本国家和地区转移,与大型跨国公司形成层级供应关系。零部件工业价值链的重新分工和全球资源的重新配置使得全球采购范围进一步扩大,极大地提高了零部件工业的规模经济效益,降低了生产成本,促使零部件企业技术水平和新产品研发能力不断提升,缩短了新产品的研发周期。

当前,汽车零部件生产企业的大型集团化,正在导致金字塔结构中―整车制造商‖与―一级供应商‖之间的结构发生变化,主要体现在汽车零部件一级供应商的数量不断减少。随着汽车零部件企业集团化的不断深化,汽车行业将形成沙漏型结构,即少数几家企业垄断了某个部件的生产,而提供给多家整车企业。在国际汽车零部件市场上,博世(Bosch)、大陆集团(ContinentalAG)、舍弗勒(Schaeffler)等跨国汽车零部件巨头已经在各自领域形成了一定的垄断优势,主导了全球汽车零部件行业的发展。

(2)我国汽车零部件行业竞争格局和市场化程度

我国汽车整车厂与零部件企业的组织关系大致分成两种类型:一种是零部件企业归属于某个整车企业,企业改制后成为全资子公司;另一种是独立专业生产企业。近年来,独立的汽车零部件企业已成为发展趋势,其市场份额迅速扩大。

从汽车零部件企业与整车厂的资本关系的角度看,合资整车厂的配套供应商以外资零部件企业为主。随着对科技创新的逐步重视和投入,国内自主汽车零部件企业竞争力正持续提升,但总体来看,大多数内资企业缺乏战略规划、投入不够,加之在研发、生产、管理和人才等方面有所缺失,与外资企业差距较大。

目前国内主要轿车类别分为自主品牌轿车、日系车、美系车、德系车、韩系车等,不同的车系,其零部件供应商表现出不同的特征:

| 品牌体系 |

市场化程度 |

特征 |

| 欧美系 |

高 |

对产品技术含量要求较高,只有部分研发实力较强、生产规模较大的自主品牌零部件企业能够成为该体系的供应商。 |

| 日韩系 |

低 |

整车企业控制了关键零部件企业的股权,形成―金字塔式‖的―整零‖关系模式,自主品牌零部件企业很难进入这种封闭的供应体系。 |

| 自主品牌 |

高 |

实行本土化采购战略,是国内具备整车配套能力的自主品牌零部件企业重点竞争的市场。 |

整体而言,我国汽车零部件行业竞争格局呈现以下特点:

我国汽车零部件行业起步较晚,在关键汽车零部件制造领域难以达到国内合资整车制造商的直接配套标准。跨国汽车零部件供应商则凭借其拥有的先进零部件设计和研发技术、与整车制造商长期稳固的合作关系或其本身便是源自外资整车品牌等先行优势,在我国关键汽车零部件制造领域起到主导作用。在此背景下,我国汽车零部件供应商通往关键零部件设计和制造的途径往往需从寻求与跨国汽车零部件供应商的合作开始,通过不断的技术积累,缩小与跨国汽车零部件供应商在关键零部件制造领域的差距进而实现整车关键零部件自主配套的目标。

②我国汽车非关键零部件领域市场集中度较低

尽管我国自主零部件供应商中已出现一批专业性较强的企业,但更多的自主零部件供应商集中在低附加值零部件领域,且分散重复。

2、汽车零部件行业内的主要企业和主要企业的市场份额

根据美国汽车新闻(AutomotiveNews)发布的2017年全球零部件配套供应商百强榜。

| 排名 |

公司 |

公司英文名 |

国家 |

2016年配套营业收入 |

| 1 |

博世 |

RobertBosch |

德国 |

465.00 |

| 2 |

采埃孚 |

ZFFriedrichshafen |

德国 |

384.65 |

| 3 |

麦格纳国际 |

MagnaInternational |

加拿大 |

364.45 |

| 4 |

电装 |

DENSO |

日本 |

361.84 |

| 5 |

大陆 |

Continental |

德国 |

326.80 |

| 6 |

爱信精机 |

AisinSeiki |

日本 |

313.89 |

| 7 |

现代摩比斯 |

HyundaiMobis |

韩国 |

272.07 |

| 8 |

佛吉亚 |

FAURECIA |

法国 |

207.00 |

| 9 |

李尔 |

Lear |

美国 |

185.58 |

| 10 |

法雷奥 |

Valeo |

法国 |

173.84 |

| 11 |

安道拓 |

Adient |

美国 |

168.37 |

| 12 |

德尔福汽车 |

DelphiAutomotive |

美国 |

166.61 |

| 13 |

矢崎 |

YAZAKI |

日本 |

156.00 |

| 14 |

延锋汽车饰件系统 |

YanfengAutomotiveTrimSystems |

中国 |

129.91 |

| 15 |

住友电工 |

SumitomoElectricIndustries |

日本 |

128.35 |

| 16 |

马勒 |

MAHLE |

德国 |

121.73 |

| 17 |

松下汽车系统 |

PanasonicAutomotiveSystems |

日本 |

119.88 |

| 18 |

蒂森克虏伯 |

Thyssenkrupp |

德国 |

109.86 |

| 19 |

舍弗勒 |

Schaeffler |

德国 |

108.83 |

| 20 |

捷太格特 |

JTEKT |

日本 |

107.78 |

| 21 |

康奈可 |

CalsonicKansei |

日本 |

100.85 |

| 22 |

奥托立夫 |

Autoliv |

瑞典 |

100.74 |

上表除延锋汽车外,其余均为外资企业。总体来看,我国汽车零部件企业规模较小、市场竞争力与国际巨头仍有较大差距,只有少部分企业凭借突出的研发实力及先进的管理能力能够以二级零部件供应商方式与上述一级零部件企业开展合作,从而进入全球汽车产业链的领先行列。

三、影响行业发展的主要因素

(1)有利因素

①制造业复兴为汽车零部件行业发展带来历史性机遇

在2015年5月发布的《中国制造2025》行动纲领中,国务院对制造业给予了前所未有的重视,宣布―世界强国的兴衰史和中华民族的奋斗史一再证明,没有强大的制造业,就没有国家和民族的强盛‖。《中国制造2025》是中国制造业发展的基本行动纲领,中国汽车产业也迎来了由大变强的历史性机遇。零部件是汽车产业的重要组成部分,要建设汽车强国,提升产业核心竞争力,必须加快推动零部件产业健康持续发展。

在战略任务上,―中国制造2025‖的九大战略任务均与汽车产业密切相关。第一,汽车及关联产业创新是制造业创新重要组成部分,是提高国家制造业创新能力的重要支撑;第二,推进信息化与工业化深度融合过程中,汽车是两化融合重要载体;第三,工业基础能力的强化,对提升汽车四基至关重要;第四,汽车质量品牌是工业产品的标志,是加强制造业质量品牌建设的重要途径;第五,在全面推行绿色制造的过程中,汽车及零部件绿色设计和制造具有引领性;第六,汽车低碳化、电动化、智能化是未来方向,是亟需大力推动、突破的重点领域;第七,深入推进制造业结构调整进程中,汽车―三化‖对产业结构优化调整作用显著;第八,在积极发展服务型制造和生产性服务业方面,基于信息化的现代服务业是汽车价值链衍生的重要方向;第九,汽车产业的国际化是提升制造业国际化的重要体现。

《中国制造2025》实施制造强国三步走的战略部署,同样,中国汽车零部件总体发展思路也分三步走:从基本满足零部件制造及研发的―中国制造,到到2020年满足零部件―自主研发+先进制造,再到2025年实现满足零部件―自主研发+绿色制造+服务一体化发展的―中国创造。

②汽车细分行业的高速增长构成汽车零部件行业的发展的重要驱动力

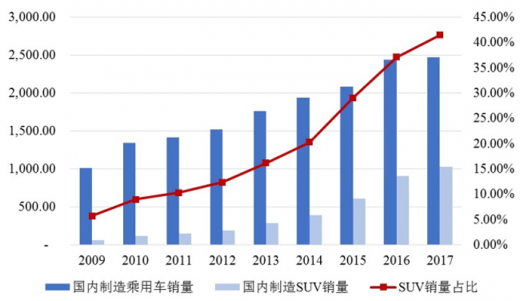

2008年金融危机之后,全球汽车市场重心逐步由欧美转移至亚洲,以中国为代表的新兴市场迅速崛起。2009年我国汽车产销量超越美国,成为世界第一大汽车市场,2009年至2017年间我国国内制造乘用车销量年均复合增长率为11.85%,连续六年蝉联全球第一。SUV年均复合增长率高达43.31%,其乘用车销量占比由2009年的5.71%上升至2017年的41.48%,构成近年来汽车行业增长的重要驱动力之一。

除SUV外,汽车行业另一个增长驱动力来源于新能源汽车的爆发式增长。受益于新能源汽车补贴政策的陆续出台,2015年我国新能源汽车生产34.05万辆,销售33.11万辆,同比分别增长3.3倍和3.4倍。根据中国汽车工程学会2016年10月发布的《节能与新能源汽车技术路线图》规划目标,到2030年,新能源汽车销量占汽车总体销量的比例达到40%以上。

③高端零部件国产化趋势有利于本土汽车零部件制造企业的发展

巨大的人口基数和较低的人均汽车保有量使得中国汽车市场具备较大的增长潜力。对整车厂和一级汽车零部件供应商而言,贴近终端消费市场进行生产有助于降低物流成本,优化供应链体系。进行本土化生产的前提是本土制造企业具备先进制造能力,能够满足整车厂的质量要求,但历史上中国的本土汽车零部件企业的技术水平曾与西方发达国家存在较大差距,导致大部分核心汽车零部件,尤其是在产业壁垒较高、具有整车动力性和安全性要求的零件上,依旧由主机厂或国外汽车零部件制造企业主导供应。

近年来,随着我国汽车行业发展和产业技术升级,部分本土制造企业已掌握精密汽车零部件的制造工艺,并具备量产能力,部分企业凭借优秀生产水准突破壁垒进入全球供应链体系。与此同时,部分国际厂商基于产业转型、竞争优势缩小等原因,或将采取主动退出的战略。

在上述背景下,我国汽车产业尤其是零部件产业迎来第二次国产化浪潮,即由此前整车装配、内外饰基础零件、核心零件合资模式过渡到高壁垒核心零部件的深度国产化。部分自主优质零部件企业甚至倚靠成本优势和配套能力,从国产替代过渡到全球供货,已成为具有国际竞争力的厂商。

另一方面,近年来我国自主品牌汽车的零部件呈现高端化的趋势,部分自主品牌汽车主机厂选择与全球知名的大型汽车零部件供应商合作,将部分原先自产的汽车零部件生产进行外包。

④汽车轻量化的发展趋势有望推动汽车铝铸件制造企业的发展

铝合金深加工趋势推动汽车轻量化。轻量化是汽车发展的必然趋势,铝合金深加工成熟,有望优先推动轻量化。

《中国制造2025》指出轻量化技术是汽车的重点突破方向。单纯依靠设计优化已经无法满足低耗与减排要求,轻量化和新能源汽车成为主要的减排方式之一。由于新能源车的锂电池重量占比较大,在电池技术短期内难有重大突破的情况下,电动汽车迫切需要采用轻量化技术来降低重量,以减轻电池增重的压力。铝合金可使汽车减重40%,车身是主要轻量化部件。新能源汽车通过使用全铝车身可以使汽车通过减重增加续航能力,而且减少电池成本,使得整体的制造成本更低,获得更好的经济效益。

目前,主要的轻质材料为铝合金、镁合金和碳纤维。铝合金的加工工艺已然成熟,有望优先推动汽车轻量化。一方面,国内当前氧化铝投资过度,库存增加,氧化铝价格处于历史低位,短期内难以大幅度上涨,降低铝合金深加工企业生产成本。另一方面,国外车企的全球铝合金零部件采购体系逐步把国内企业纳入体系内,并逐步增加订单量。得益于上游氧化铝处于低价位和国际订单的增加,铝合金深加工行业迎来快速发展期,推动国内汽车轻量化。

国内企业已经具备在汽车中推广铝合金的能力。经过多年的努力,国内企业已经具备在汽车中推广铝合金的能力。在铝合金车身制造方面,国内在高端铝合金板材、铝合金挤压技术、精密铝合金铸造结构件以及焊接等关键技术已经成熟。在动力总成等部件方面,国内企业已经将发动机、变速箱以及底盘等铝合金压铸件输送到福特、通用、奔驰、宝马等国外汽车厂家。

(2)不利因素

①资金来源渠道有限,制约后续发展能力

汽车零部件行业属于资本密集型产业,行业内企业绝大多数为民营企业,资金来源主要为企业留存收益的滚动投入和银行间接融资,融资渠道单一,不能够较好地促进企业规模的持续扩张、提高国际竞争力,行业内企业的后续发展潜力受到制约。

②缺乏规模优势及产业链协同效应

目前,我国汽车零部件行业市场集中度较低,大多数企业产能规模均较小,整个行业内具有规模优势的企业相对较少,只有少数企业具备产品方案设计、模具设计与制造、材料开发与制备、压铸及机加工工艺控制等多个环节的整体能力。因此,行业整体难以获得生产和研发上的产业链协同效应,不利于行业整体竞争力的提升。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。