参考观研天下发布《2018年中国新能源车分析报告-市场运营态势与发展前景预测》

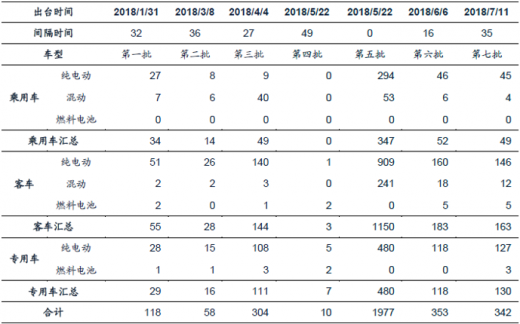

工信部在2018年7月10日发布了《新能源汽车推广应用推荐车型目录(2018年第7批)》,目录共包括110户企业的342个车型,其中纯电动产品共105户企业318个型号、插电式混合动力产品共9户企业16个型号、燃料电池产品共6户企业8个型号。

2018年以来新能源汽车推广应用推荐车型目录(款)

数据来源:工信部

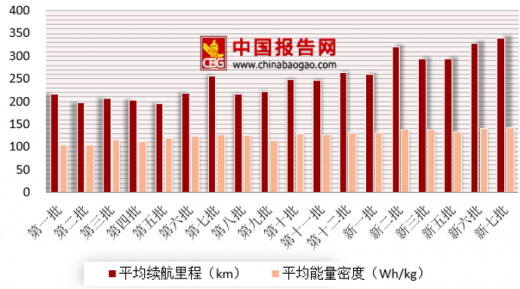

纯电动车型占比继续提升。在7批目录续航300km以上纯电动车型就37款占82.2%,相比较2018年以来前四批车型平均续航里程的216km、260km、294km、294km和328km都大幅度的上升,最高续航里程476km连续创国内纯电动乘用车型历史新高。

2018年第6批目录纯电动乘用车续驶里程占比

数据来源:工信部,观研天下整理

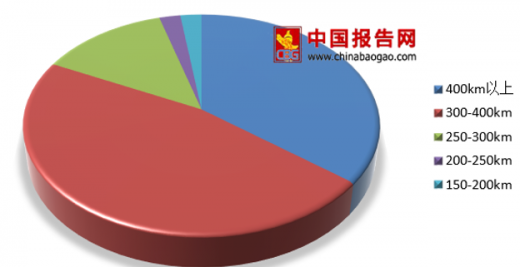

2018年第7批目录纯电动乘用车续驶里程占比

数据来源:工信部,观研天下整理

2017年以来新能源汽车推广目录技术指标变化

数据来源:工信部,观研天下整理

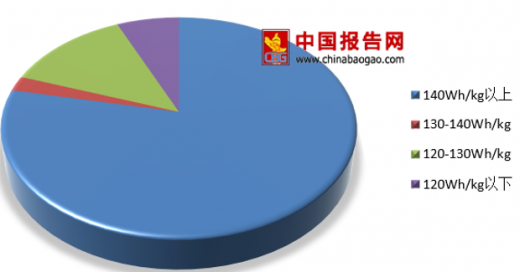

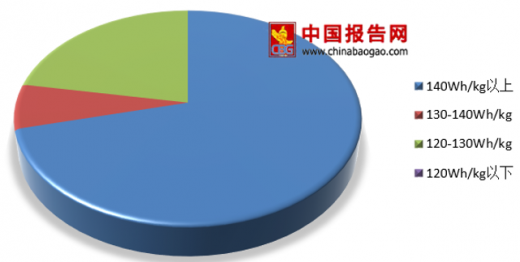

第7批纯电动乘用车能量密度目录平均水平达到143Wh/kg,依然挑战历史新高,同时140Wh/kg-160Wh/kg及以上车型依旧是最大能量密度区间的构成,总共有32款,占总比71.1%。

2018年第6批目录纯电动乘用车能量密度占比

数据来源:工信部,观研天下整理

2018年第7批目录纯电动乘用车能量密度占比

数据来源:工信部,观研天下整理

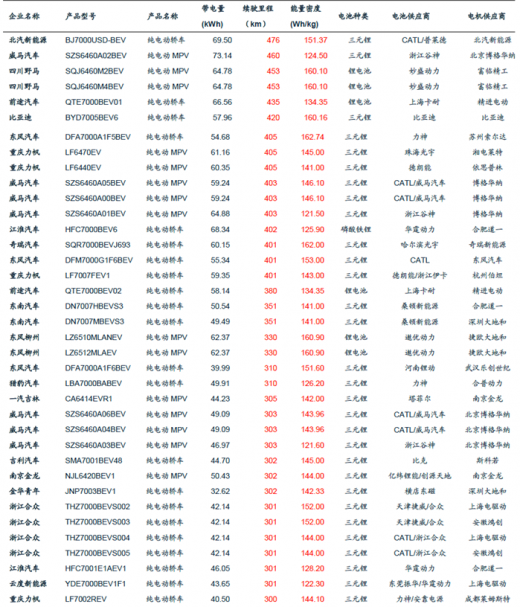

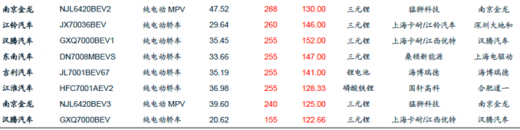

第7批目录中纯电动乘用车型续航400km以上总共有16款车型,其中传统车厂包括北汽新能源、比亚迪、奇瑞、东风、江淮等,新兴造车势力有前途、威马等。消费级市场将受益于高续航里程车型不断丰富而逐渐释放,里程焦虑问题得到改善,为新能源汽车中长期推广普及提供有力的支撑。

2018年第7批目录纯电动乘用车型技术参数及其配套供应商

资料显示:公开资料整理

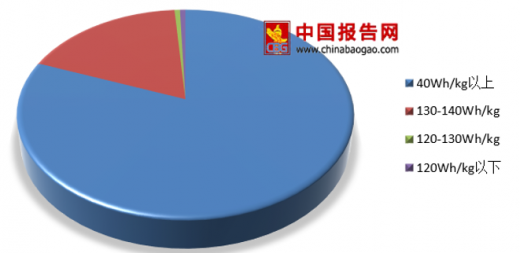

第七批目录中非快充类纯电动客车型平均能量密度维持在141Wh/kg,达到140Wh/kg以上车型占比81.4%,略高于第6批。另外单位载质量能量消耗量(Ekg)低于0.15Wh/km·kg车型可获得1.1倍的补贴系数,其占整体总数56.5%。对于客车企业对冲补贴退坡影响可通过能量密度提升、单位载质量能耗降低等方式来缓解。

2018年第6批目录纯电动客车能量密度占比

数据来源:工信部,观研天下整理

2018年第7批目录纯电动客车能量密度占比

数据来源:工信部,观研天下整理

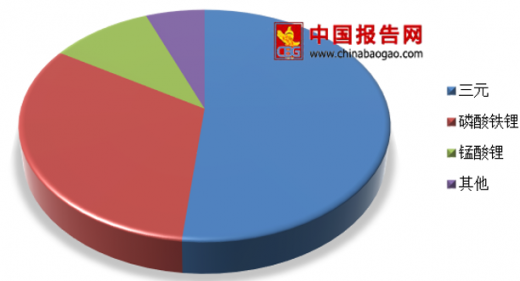

由于专用车要求比较低,可以优先满足经济性,2018年以来术参数保持稳定,目前磷酸铁锂电池路线车型市场份额依然占比三分之一左右。

2018年第6批目录纯电动专用车能量密度占比

数据来源:工信部,观研天下整理

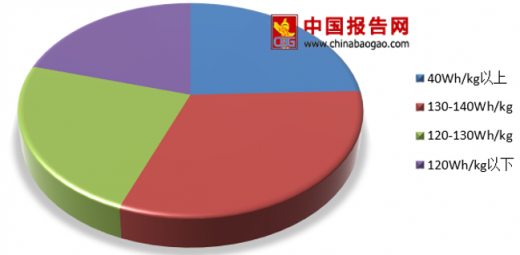

2018年第7批目录纯电动专用车能量密度占比

数据来源:工信部,观研天下整理

2018年第6批目录纯电动专用车电池路线占比

数据来源:工信部,观研天下整理

2018年第7批目录纯电动专用车电池路线占比

数据来源:工信部,观研天下整理

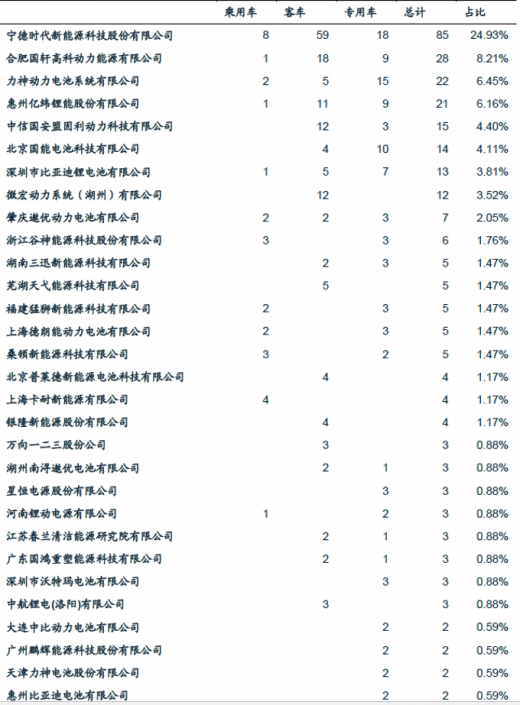

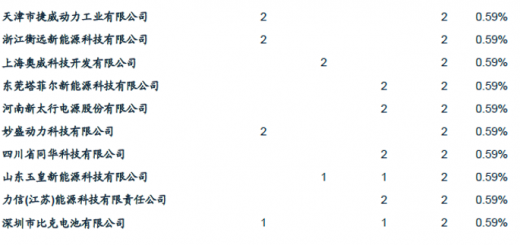

2018年第7批目录电池厂配套情况(款)

数据来源:工信部

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。