随着人们物质生活水平的提高,乘用车消费结构发生了很大的变化。SUV 和配置高的中高档轿车受到市场青睐,我们看好未来新车型中上述产品占比较高公司的业绩弹性。

SUV 始终保持高增长,我们判断到 2020 年 SUV 市场份额将达到 50%,到 2025 年左右有望超过 60%。国内购车人群年轻化,对 SUV 需求旺盛,目前 SUV 市场份额 42%,未来平均每年增长约 3 个百分点,我们预计到 2020 年将达 50%;随着 7 座 SUV 上市,MPV 份额由 12%下滑到 10%,我们认为到 2025 年,SUV 将取代 MPV 和旅行车的大部分份额达到 60%。

消费者对乘用车的需求已经从简单出行演变为更重视良好驾驶体验,中高档轿车销量增速由 2017年的7.39%提高到2018年1-5月的23.2%,市场份额也提高了4个百分点,我们判断随着国内中高档轿车降价,市场份额将进一步提高。

具体分析各类型的 SUV 和轿车中的中高端产品,我们认为:

在 SUV 领域,完善产品线、覆盖小型到大型产品的企业将会更受益。我们看好合资推出与自主价位相近的小型和紧凑型;自主品牌推出更具价格优势的中型以及利润空间可观的大型 SUV。

在轿车领域,推出价格适中、配置较高的中高档车型的企业将会进一步抢占市场份额,其中我们更加看好价位与 A 级接近、配置高驾驶体验良好的 B 级车。

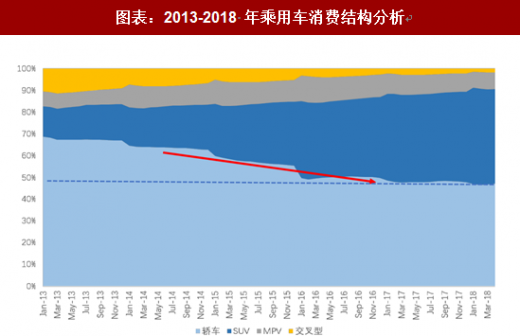

一、轿车领域消费升级,中高档市占率提高。轿车在乘用车中占比呈下滑趋势,从 2013 年 1 月的 69%降至 2018 年 4 月份的 47%,市场份额不断被 SUV 抢占。从轿车细分领域分析:

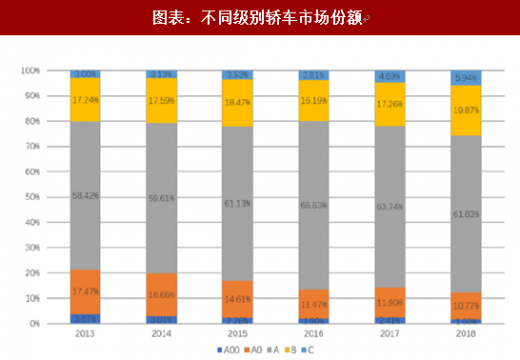

A00 级轿车需求萎缩。A00 级廉价车销量日渐式微,其市场份额从 4%下降到 1.6%。在国家对对新能源汽车支持下,各车企为了争夺入门级新能源汽车市场,纷纷以 A00 级燃油车为基础开发新能源汽车,目前 A00 级轿车销量 Top10 中有 9 款新能源汽车。我们认为,在消费升级大趋势下,随着 A0 和 A 级新能源汽车成本降低,A00 级新能源汽车也将逐步退出市场。

A0 级轿车需求向 A 级轿车转移。A0 级轿车均价在 7-7.5 万元,A 级轿车均价在 9.5-10 万元,消费者对两者价格差敏感性降低,A0 级轿车市场份额逐渐被 A 级轿车抢占。目前 A级轿车市场份额达 60%-65%,各大车企轿车主要产品仍然是 A级。

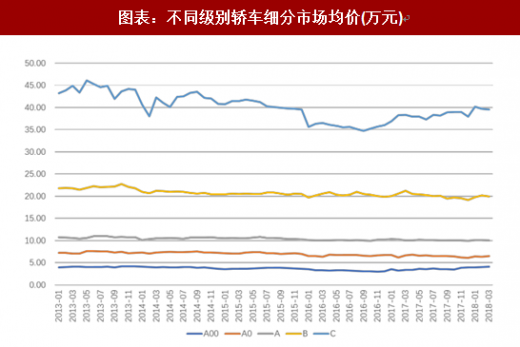

B、C 级轿车价格下探,需求增长。B 级、C 级轿车空间大、配置高,但价格较高,一般在 25-45 万元之间。近年来消费者非常注重驾驶体验,B 级、C 级轿车市场均价分别从 23 万、46 万降低到 19 万、39 万,部分 B 级车市场价格已经与 A级车。重合价格下探使得部分消费者选择购买中高档轿车,其市场份额由 2016 年的 20% 上升到 2018Q1 的 25.81%,抢占了部分 A级车的市场份额。预计未来市场份额将会进一步提高。

目前推出中高档轿车的主要有上汽大众、上汽通用、一汽大众、吉利汽车等。我们认为未来深耕 B、C 级中高档轿车领域整车厂将会更具竞争力。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展趋势研究》

二、功能与价格优惠齐发力,SUV持续高增长。SUV 销量高速增长,2008-2017 年, SUV销量从 45 万辆增长到 1025 辆,复合增速 41.5%,市场份额从 10%增长到 42%。

2018 年 1-5 月,SUV销量同比增长 11.7%,高于行业整体增速 6.3 个百分点。我们认为 SUV 畅销主要有以下原因:

SUV 满足消费者个性化需求的同时,空间大、舒适性高、与中国家庭 4+2+1 人口特点相符合;

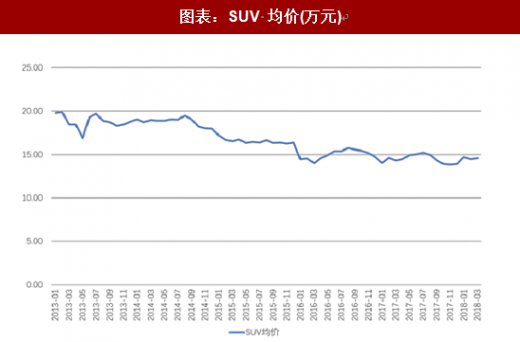

SUV 均价从 2013 年的 20 万元降低到 2018 年的 14.5 万元,价格更加亲民;

国家暂未出台针对大排量和豪华车的限制政策,国内政策相对宽松;

消费升级引起的换车潮推动 SUV 市场进一步发展。

正是基于以上原因,我们认为 SUV 市场份额将进一步提高。2013-2017 年 SUV 销量增速保持在 20-50%,市占率每年分别增长 4-8.8 个百分点;2018 年 1-5 月,SUV 销量增速为 11.7%,虽然增速下降,但仍远高行业整体增速。经过计算,我们认为未来 SUV市场份额每年将增长 3 个百分点左右,预计 2020 年 SUV市场份额将会超过50%。

同时,我们认为 SUV 将取代大部分 MPV 和旅行车,理由有四:

与 SUV 相比,MPV 外形不够吸引消费者;

MPV 空间大,7 座的优势受到 7 座大型 SUV 的冲击;

MPV 比 SUV 风阻更大,耗油量高于 SUV;

旅行车底盘低、空间小,与小型 SUV 相比毫无优势。

MPV 目前市场份额 10%左右,并呈现出不断下降的趋势;旅行车销量也不断下降。到 2025 年左右,SUV 有望抢占二者大部分市场份额达到 60%,仍具较大的市场空间。看好未来在 SUV 领域布局的企业,如一汽大众、上汽集团、吉利汽车以及长城汽车。

SUV 始终保持高增长,我们判断到 2020 年 SUV 市场份额将达到 50%,到 2025 年左右有望超过 60%。国内购车人群年轻化,对 SUV 需求旺盛,目前 SUV 市场份额 42%,未来平均每年增长约 3 个百分点,我们预计到 2020 年将达 50%;随着 7 座 SUV 上市,MPV 份额由 12%下滑到 10%,我们认为到 2025 年,SUV 将取代 MPV 和旅行车的大部分份额达到 60%。

消费者对乘用车的需求已经从简单出行演变为更重视良好驾驶体验,中高档轿车销量增速由 2017年的7.39%提高到2018年1-5月的23.2%,市场份额也提高了4个百分点,我们判断随着国内中高档轿车降价,市场份额将进一步提高。

具体分析各类型的 SUV 和轿车中的中高端产品,我们认为:

在 SUV 领域,完善产品线、覆盖小型到大型产品的企业将会更受益。我们看好合资推出与自主价位相近的小型和紧凑型;自主品牌推出更具价格优势的中型以及利润空间可观的大型 SUV。

在轿车领域,推出价格适中、配置较高的中高档车型的企业将会进一步抢占市场份额,其中我们更加看好价位与 A 级接近、配置高驾驶体验良好的 B 级车。

一、轿车领域消费升级,中高档市占率提高。轿车在乘用车中占比呈下滑趋势,从 2013 年 1 月的 69%降至 2018 年 4 月份的 47%,市场份额不断被 SUV 抢占。从轿车细分领域分析:

A00 级轿车需求萎缩。A00 级廉价车销量日渐式微,其市场份额从 4%下降到 1.6%。在国家对对新能源汽车支持下,各车企为了争夺入门级新能源汽车市场,纷纷以 A00 级燃油车为基础开发新能源汽车,目前 A00 级轿车销量 Top10 中有 9 款新能源汽车。我们认为,在消费升级大趋势下,随着 A0 和 A 级新能源汽车成本降低,A00 级新能源汽车也将逐步退出市场。

A0 级轿车需求向 A 级轿车转移。A0 级轿车均价在 7-7.5 万元,A 级轿车均价在 9.5-10 万元,消费者对两者价格差敏感性降低,A0 级轿车市场份额逐渐被 A 级轿车抢占。目前 A级轿车市场份额达 60%-65%,各大车企轿车主要产品仍然是 A级。

B、C 级轿车价格下探,需求增长。B 级、C 级轿车空间大、配置高,但价格较高,一般在 25-45 万元之间。近年来消费者非常注重驾驶体验,B 级、C 级轿车市场均价分别从 23 万、46 万降低到 19 万、39 万,部分 B 级车市场价格已经与 A级车。重合价格下探使得部分消费者选择购买中高档轿车,其市场份额由 2016 年的 20% 上升到 2018Q1 的 25.81%,抢占了部分 A级车的市场份额。预计未来市场份额将会进一步提高。

目前推出中高档轿车的主要有上汽大众、上汽通用、一汽大众、吉利汽车等。我们认为未来深耕 B、C 级中高档轿车领域整车厂将会更具竞争力。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展趋势研究》

图表:2013-2018 年乘用车消费结构分析

资料来源:观研天下整理

图表:不同级别轿车市场份额

资料来源:观研天下整理

图表:不同级别轿车细分市场均价(万元)

资料来源:观研天下整理

二、功能与价格优惠齐发力,SUV持续高增长。SUV 销量高速增长,2008-2017 年, SUV销量从 45 万辆增长到 1025 辆,复合增速 41.5%,市场份额从 10%增长到 42%。

2018 年 1-5 月,SUV销量同比增长 11.7%,高于行业整体增速 6.3 个百分点。我们认为 SUV 畅销主要有以下原因:

SUV 满足消费者个性化需求的同时,空间大、舒适性高、与中国家庭 4+2+1 人口特点相符合;

SUV 均价从 2013 年的 20 万元降低到 2018 年的 14.5 万元,价格更加亲民;

国家暂未出台针对大排量和豪华车的限制政策,国内政策相对宽松;

消费升级引起的换车潮推动 SUV 市场进一步发展。

正是基于以上原因,我们认为 SUV 市场份额将进一步提高。2013-2017 年 SUV 销量增速保持在 20-50%,市占率每年分别增长 4-8.8 个百分点;2018 年 1-5 月,SUV 销量增速为 11.7%,虽然增速下降,但仍远高行业整体增速。经过计算,我们认为未来 SUV市场份额每年将增长 3 个百分点左右,预计 2020 年 SUV市场份额将会超过50%。

同时,我们认为 SUV 将取代大部分 MPV 和旅行车,理由有四:

与 SUV 相比,MPV 外形不够吸引消费者;

MPV 空间大,7 座的优势受到 7 座大型 SUV 的冲击;

MPV 比 SUV 风阻更大,耗油量高于 SUV;

旅行车底盘低、空间小,与小型 SUV 相比毫无优势。

MPV 目前市场份额 10%左右,并呈现出不断下降的趋势;旅行车销量也不断下降。到 2025 年左右,SUV 有望抢占二者大部分市场份额达到 60%,仍具较大的市场空间。看好未来在 SUV 领域布局的企业,如一汽大众、上汽集团、吉利汽车以及长城汽车。

图表:SUV 销量(万辆)

资料来源:观研天下整理

图表:SUV 均价(万元)

资料来源:观研天下整理

图表:SUV 销量和市场份额(万辆)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。