中游产业链需求高增长。根据我们的产量、带电量及材料用量假设,18-20 年,动力电池需求量分别为 45/63/89GWh,复合增长率 36%。其中三元需求分别为 22/40/64GWh,复合增长率达 58%,考虑到随着三元电池在客车上的应用可能逐步放开,磷酸铁锂动力电池预计难有明显增长。

材料端,三元正极及电解液将在三元动力电池的驱动下分别达到 51%/58%的复合增长率,湿法隔膜受益于干法替代,将保持 54%的复合增长率。负极的复合增长率为 36%,磷酸铁锂正极受磷酸铁锂动力电池影响,预计难有增长。干法隔膜预计将逐步退出动力电池市场。

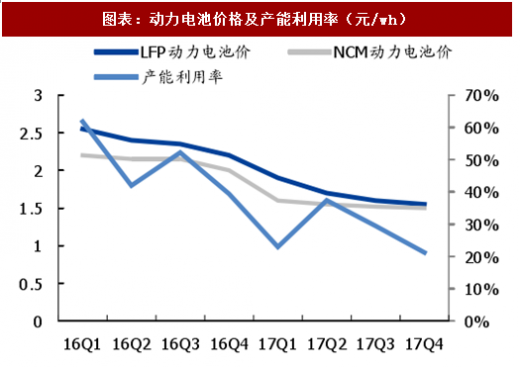

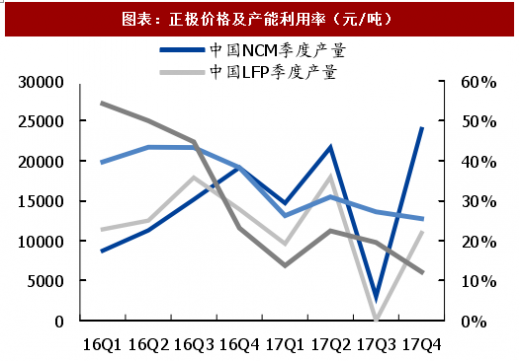

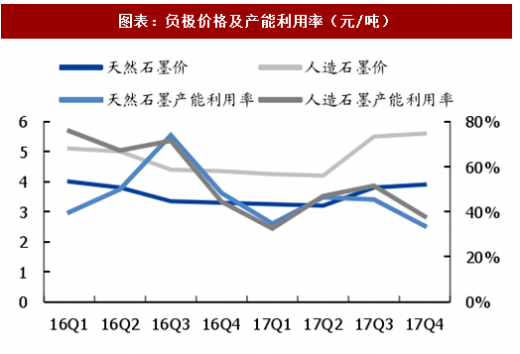

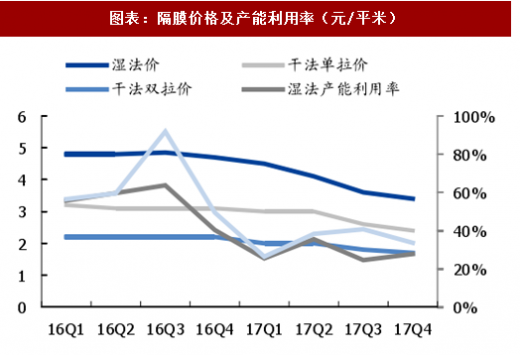

供给过剩,价格承压。目前整体产能利用率偏低,根据 GGII 统计数据,17 年中游各环节产能利用率除电解液及负极达到 40-50%,其他环节产能利用率普遍低于 30%。降价是行业主基调,除三元正极及人造石墨负极由于原材料上涨导致价格上涨以外,各环节17Q4 价格相比 16Q4 价格均下降 25%左右。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与投资前景预测》

价格预判:

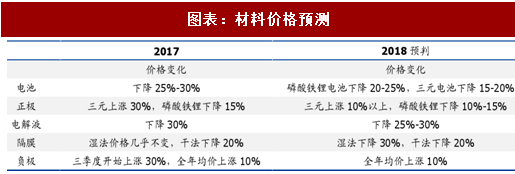

动力电池:由于动力电池在整车成本占比 50%左右,补贴调整压力大幅传导至电池。17 年补贴大幅下调导致动力电池普遍降价 25%-30%,18 年预计磷酸铁锂电池进一步下降20-25%,三元由于正极材料价格上涨以及乘用车整体补贴下降幅度较小,预计下降 15-20%左右。

正极:三元正极材料采用成本加成定价,主要受金属原材料价格影响,17 年钴金属大幅涨价导致三元材料上涨 30%,18 年钴价仍将继续稳步上涨,正极材料预计将上涨 10% 以上。磷酸铁锂正极材料 17 年价格下降 15%左右,18 年预计进一步下降 10%-15%。

隔膜:湿法隔膜受益 17 年补贴标准大幅提升,电池企业为提高能量密度将干法全面替代为湿法,前三季度需求大增形成供需错配,价格几乎维持不变。四季度产能迅速投放,18 年行业整体供需恶化,预计价格下降 30%左右。干法隔膜 17 年价格下降 15%左右,18 年预计下降 10%-15%。

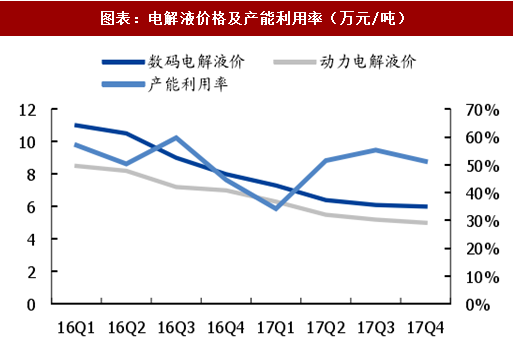

电解液:电解液价格主要受六氟磷酸锂及添加剂影响。17 年六氟磷酸锂供需恶化价格大幅下滑,电解液降幅接近 30%。四季度受成本端制约,六氟磷酸锂价格已经基本触底,18 年环比电解液降价空间亦不大,预计 18 年全年相比下降 25%-30%。 人造石墨负极:受原材料针状焦价格上涨影响,人造石墨在 17 年三季度价格上涨 30%,18 年随着针状焦价格回落,预计价格将下跌 10%左右。

材料端,三元正极及电解液将在三元动力电池的驱动下分别达到 51%/58%的复合增长率,湿法隔膜受益于干法替代,将保持 54%的复合增长率。负极的复合增长率为 36%,磷酸铁锂正极受磷酸铁锂动力电池影响,预计难有增长。干法隔膜预计将逐步退出动力电池市场。

图表:电池及材料需求预测

图表来源:公开资料整理

供给过剩,价格承压。目前整体产能利用率偏低,根据 GGII 统计数据,17 年中游各环节产能利用率除电解液及负极达到 40-50%,其他环节产能利用率普遍低于 30%。降价是行业主基调,除三元正极及人造石墨负极由于原材料上涨导致价格上涨以外,各环节17Q4 价格相比 16Q4 价格均下降 25%左右。

图表:动力电池价格及产能利用率(元/wh)

图表来源:公开资料整理

图表:正极价格及产能利用率(元/吨)

图表来源:公开资料整理

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与投资前景预测》

图表:负极价格及产能利用率(元/吨)

图表来源:公开资料整理

图表:隔膜价格及产能利用率(元/平米)

图表来源:公开资料整理

图表:电解液价格及产能利用率(万元/吨)

图表来源:公开资料整理

价格预判:

动力电池:由于动力电池在整车成本占比 50%左右,补贴调整压力大幅传导至电池。17 年补贴大幅下调导致动力电池普遍降价 25%-30%,18 年预计磷酸铁锂电池进一步下降20-25%,三元由于正极材料价格上涨以及乘用车整体补贴下降幅度较小,预计下降 15-20%左右。

正极:三元正极材料采用成本加成定价,主要受金属原材料价格影响,17 年钴金属大幅涨价导致三元材料上涨 30%,18 年钴价仍将继续稳步上涨,正极材料预计将上涨 10% 以上。磷酸铁锂正极材料 17 年价格下降 15%左右,18 年预计进一步下降 10%-15%。

隔膜:湿法隔膜受益 17 年补贴标准大幅提升,电池企业为提高能量密度将干法全面替代为湿法,前三季度需求大增形成供需错配,价格几乎维持不变。四季度产能迅速投放,18 年行业整体供需恶化,预计价格下降 30%左右。干法隔膜 17 年价格下降 15%左右,18 年预计下降 10%-15%。

电解液:电解液价格主要受六氟磷酸锂及添加剂影响。17 年六氟磷酸锂供需恶化价格大幅下滑,电解液降幅接近 30%。四季度受成本端制约,六氟磷酸锂价格已经基本触底,18 年环比电解液降价空间亦不大,预计 18 年全年相比下降 25%-30%。 人造石墨负极:受原材料针状焦价格上涨影响,人造石墨在 17 年三季度价格上涨 30%,18 年随着针状焦价格回落,预计价格将下跌 10%左右。

图表:材料价格预测

图表来源:公开资料整理

图表:动力电池及材料市场规模预测

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。