一、国际比较:我国乘用车保有量仍偏低

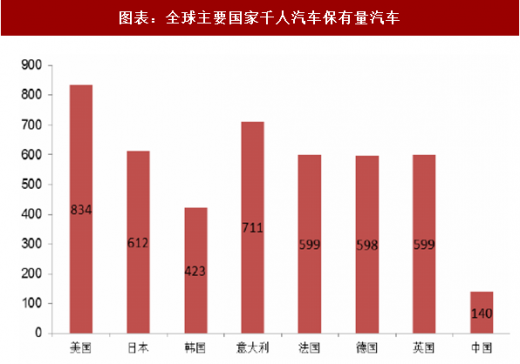

随着我国人均收入不断上升,汽车的普及程度也随之提高,2006 年至 2016 年我国人均 GDP 增长了 3.22 倍,千人汽车保有量增长了 3.68 倍;但与发达国家比较仍有较大差距,2016 年我国千人汽车保有量为 140 辆,远低于发达国家的平均水平,也低于全球平均水平 158 辆。同时我国汽车保有量也存在着地区发展不平衡的情况,中部人口密集的省份汽车千人保有量远小于沿海地区。在人均 GDP 达到 1 万美元时,日本、韩国的千人汽车保有量为 200 辆,目前我国人均 GDP 约 8000 美元,千人汽车拥有量仅为 140 辆。

伴随着中国城镇化加速、居民人均可支配收入增长,预计我国汽车千人保有量仍有增长空间。

图表:我国人均GDP和千人汽车保有量

图表来源:公开资料整理

图表:全球主要国家千人汽车保有量汽车

图表来源:公开资料整理

二、不同发展阶段,不同区域乘用车需求不同

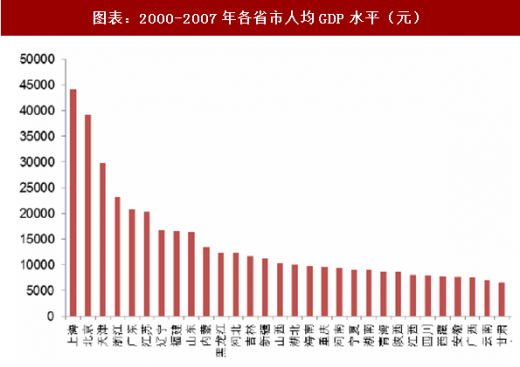

乘用车消费需求与收入相关,为了探究经济实力不同省市对于乘用车需求释放的影响,我们分别计算 2000-2007 年以及 2007-2012 年两阶段各省市城镇每百户家庭汽车保有量复合增速。在 2000-2007 年阶段,全国城镇每百户汽车保有量年均复合增速为 42.5%,年均复合增速排名前五的省市为江苏、上海、山东、浙江和天津,增速分别高达 91%、90%、74.6%、61.7%和 61%,远高于同期其他省市水平。通过计算同期各省市人均 GDP 水平,江苏、上海、山东、浙江、天津的经济水平也明显处于较高水平。由此可以推断在乘用车刚进入家庭阶段,需求释放主要来自于这些经济发达省市需求带动。

图表:2000-2007年保有量高增速省市

图表来源:公开资料整理

图表:2000-2007年各省市人均GDP水平(元)

图表来源:公开资料整理

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与投资前景研究》

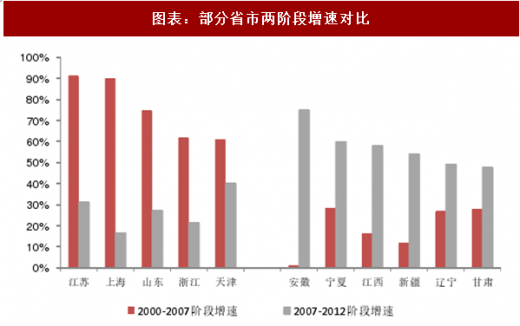

在 2007-2012 年阶段,全国保有量增速已有所回落,此阶段增速前列省市依次为安徽、江西、陕西、河南等非传统经济强省,以上各省在此阶段年均复合增速均达到了 50%以上水平,远远领先于全国水平;而这些省市在 2000-2007 年阶段增速还处于比较低的水平,其中安徽、新疆、江西复合增速仅为 1.1%、11.9%、16%;这些省市保有量增速在 2007-2012 年阶段均有了大幅增长。江苏、上海、山东、浙江等此前增速较快的省市,在 2007 年之后增速开始大幅放缓,其中上海、浙江、山东年均复合增速分别为 16.4%、21.3%,27.1%,甚至低于全国平均水平。由此可推断在乘用车需求释放的过程中,增量主要是由安徽、江西、陕西、河南等经济次发展的省市的需求增长带动的。

图表:2007-2012年保有量高增速省市

图表来源:公开资料整理

图表:部分省市两阶段增速对比

图表来源:公开资料整理

三、收入水平决定了需求释放程度

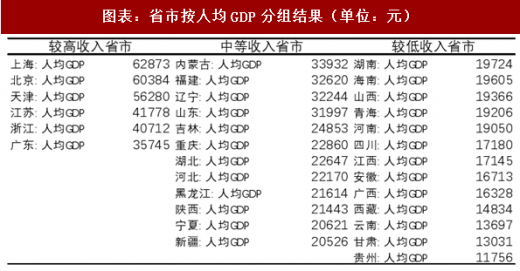

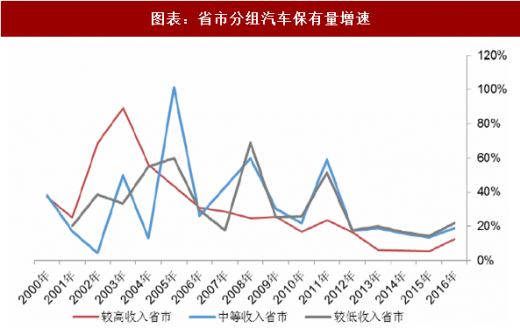

为了探究经济实力不同省市对于需求的影响,我们进一步地将上述 31 个省市按照人均 GDP 的大小划分为较高收入省市、中等收入省市、和较低收入省市,再将各个省市自 1998 年至 2016 年的人均 GDP 进行平均后,各省市人均 GDP 呈现出比较显著的差距,划分的标准为人均 GDP 高于 35000 元的省市为较高收入省市,高于 20000 元的为中等收入省市,低于 20000 元的为较低收入省市。图表:省市按人均GDP分组结果(单位:元)

图表来源:公开资料整理

我们可以看出,从 2000 年-2005 年左右,较高收入省市的汽车保有量增速较高,复合平均增速达到 55%,2005 年较高收入省市每百户家庭保有 7.3 辆,同期中等和较低省市保有量只有不到两辆,该时期较高收入省市保有量的高基数和高增长对高增长时期的行业起了主要的推动作用。

从 2006 开始到 2012 年,较高收入省市保有量增速逐渐下滑,而中等收入省市的保有量增速开始逐渐上升,6 年间平均复合增速达到 41.4%,同期低等收入省市的增速也开始逐渐上升,6 年间平均复合增速为 37%,城镇每百户家庭汽车保有量也分别上升到 20.13 辆和 19.71 辆,和较高收入城市差距有较大下降。较高收入省市保有量增速下滑,中等收入和较低收入省市保有量增速上升对较高增速阶段的行业起了主要的推动作用。

从 2013 年开始,三个等级省市的汽车保有量增速都下滑至 20%以内,主要原因是随着多年的收入增长,家庭汽车保有量已经有了较高的基数,继续保持较高增长已经很难实现。2016 年低等收入省市城镇每百户家庭汽车保有量为 32辆,同期较高收入和低等收入省市该数值分别为 42.5 和 31.5 辆。2016 年较高收入省市、中等收入省市和较低收入省市的人均 GDP 分别为 49629、25627 和16741 元。人均 GDP 所呈现出的差距远大于汽车保有量所呈现出的差距,较高收入省市如上海、北京、江苏、广东等该地区城镇人口占比较大,整体经济实力较强,而低等收入省市如安徽、河南、广西等不仅仅属于人口大省,三四线城市以及农村人口占了绝大的比例。近些年随着三四线城市以及农村人均收入逐渐提高以及国产车价格逐渐下降,使得该部分人群成为购置汽车的力量。随着一二线城市购车增速放缓,三、四、五线城市的购车节奏开始加快,而较低收入省市在三四五线城市的比例上相对更大,由此带来此阶段保有量的增长。

图表:省市分组汽车保有量增速

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。