高速增长的中国汽车市场在近期或许会由于受到“新汽车四化” 的影响而进入一个暂时性的“过渡期”,而这个“过渡期”则或许蕴藏着一定的风险;这也是现如今中国汽车市场后续发展相对于先导国家的四个担心所在:经济增长、道路拥堵、限购以及石油供应。

经济增长作为市场必须承担的系统性风险所在,我们将道路拥堵与限购看作一个可以一起解释的因素,问题在不同角度,或多或少的均找到了可行的解决方案,而这个方案,又非常戏剧性的被联系到了同一个方向上,也就是汽车的“新四化”。

1) 2018 年中国 GDP 增速预计达到 6.5%

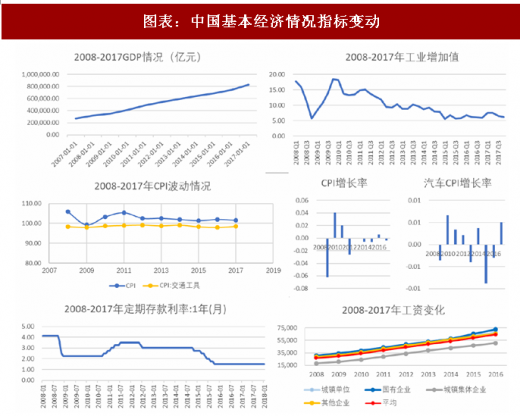

2017 年中国 GDP 总值 74 万亿元,环比增长 6.7%,较 2015 年增速 6.9%降低 0.2%;IMF 预计 2018 年中国 GDP 增速将为 6.5%;中国的经济增长略微放缓,然而依旧处于一个较快的增长区间内。

2017 年 12 月, 国内工业增加值增长 6.2%,较前值下降 20 个基点。通货膨胀基本稳定,2017 CPI 较前一年略微下降 0.39%;CPI 交通工具波动较小,较上一年度上涨0.51%,现值 98.5,前值 98.0。总体而言,宏观经济状况表现相对稳健。

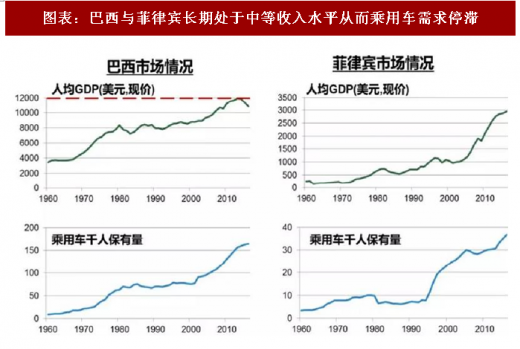

然而,人均GDP要想突破1.2万美元也充满着挑战,国际市场上也存在着未能成攻突破中等收入限制,或长期停留在中等收入国家,从而乘用车需求在很长一段时间陷入停滞的案例。

我国尚处于中等收入国家行列。中国 2017 年人均 GDP 8582.94 美元,较 2016 年上涨 5.66%,近五年人均 GDP 平均增速 6.36%。彭博社预计到 2022 年,我国人均 GDP 将突破 1.2 万元,从而步入高收入国家行列。这与发改委在 2018 年 1 月发布的《智能汽车创新发展战略》(征求意见稿)公开征求意见中所提到的,到 2020 年汽车智能化达到 50%遥相呼应。

为应对这种“中等收入陷阱”的困局,我国政府在 19 大时便做好顶层设计并且对未来经济发展规划做出了详细的布置;十九大提出,到 2020 年,我国将全面建成小康社会; 2035 年基本实现社会主义现代化;2050 年实现富强民主文明和谐美丽的社会主义现代化强国。而这些在十九大会议期间提出的政策将会加快缩小平复差距,从而增加低收入者收入,扩大中等收入群体比例,调节过高收入,取缔非法收入,缩小城乡、地区、居民生活水平差距,实现共同富裕。 这将使得汽车消费的有效人口数得以扩张,从而扩大汽车总需求。

2) 拥堵与限购制约消费者购车,新一代汽车解决未来出行需求

前文中,我们通过对比中国与美国的汽车保有量以及每千人保有量,得出了中国汽车市场依旧有巨大增长空间的简单结论;同时也推导了中国未来 10 年内,汽车市场可能会出现的一个增长波动区间,[3.33%,4.16%]。然而,当我们对 2002-2017 年汽车销量的增长率以及边际增长率进行测算的时候,就发现在过去的 15 年间,仅有 4 个年头汽车销量的边际增长率达到了正值,汽车销量增长趋势为负。那么是什么原因让存在着巨大市场空间的中国,在”新汽车“与”传统汽车“的”过渡期”中,产生了销量放缓?

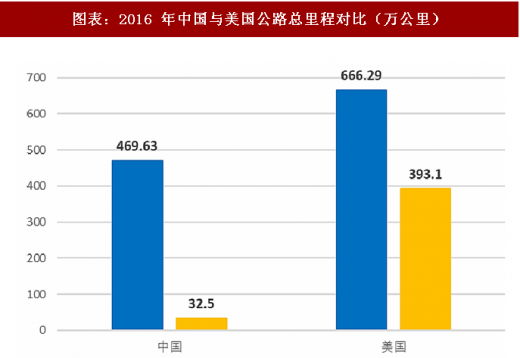

通过对比 2016 年中国与美国公路总里程数发现,中国与美国作为全球道路里程最长的两个国家,公路总里程数分别达到了 469.63 万公里与 666.29 万公里。但是,根据中商情报网以及美国高速公路委员会的数据显示,中国的城市道路总里程为 35.2 万公里,而美国的城市道路总里程为 393.1 万公里;中国的城市道路拥堵成为了限制消费者购车的一个重要因素。

参考观研天下发布《2018年中国汽车市场分析报告-行业深度分析与发展趋势预测》

汽车市场在环保与拥堵双重影响下,又受到了相应的限购政策使得近年来传统燃油汽车的销量有些许下滑。

然而,限购及拥堵问题或许会随着新能源汽车以及智能网联车的普及而缓解。根据中国汽车技术研究中心的调查显示,新能源汽车发展初期,市场主要集中于一线城市。

2016 年北京、广东、上海、山东、山西 5 个省份年销售量均超 3 万辆,累计 25.4 万辆,占全国总量的 58.1%。 目前新能源汽车市场销量主要受地方的限行限购政策挤压需求推动,这使得我国新能源汽车市场呈现出了区域性发展的特性;先期国家激励政策的推动是沿海经济发达城市形成繁荣市场的关键因素。新能源汽车发展初期,新能源乘用车市场受政策影响较强,不限行、不限购等优惠鼓励政策作用明显。

3)中国石油依赖度高,新能源汽车发展缓解能源需求带动市场增量

石油供给对中国的汽车及汽车零部件行业来说也会造成一定的影响。根据中石油经济技术研究院发布的数据,2016 年中国石油表观消费量累计已经达到了 30.5 亿吨,并且以每年 13%的增长率快速提升消耗量。近年来,我国经济保持稳定增长,石油消耗量稳步提升,石油表观消费量从 2008 年的 3.65 亿吨累计增长了 58.34%,2016 年达到了 5.78 亿吨。中国石油消费量将于 2027 年增长至峰值 6.7 亿吨左右。然而,持续走高的石油消耗量对进口的依赖程度依旧较高,这或许会成为未来约束传统内燃机汽车市场增长的一个重要因素。

a.中国石油进口依赖度高

2016 年中国消费总量为 5.8 亿吨,其中石油国产量 2.0 亿吨,占总量的 34.48%;石油进口量 3.8 亿吨,占总量的 65.52%,中国石油大部分消耗依靠海外进口。中石油预计 2017 年中国石油国产量将低于 2 亿吨,石油进口比率将进一步上升。

b.中国汽车保有量峰值预计为如今 3 倍

根据国家信息中心的预测,中国汽车保有量到 2020 年预计将会达到 2.8 亿辆,2025 年达到 3.6 亿辆,而汽车保有量的峰值将会是 6 亿辆;这意味着中国石油消耗的总量将大幅上升,严重的石油依赖度以及石油进口依赖度,将对中国的油气能源行业造成压力。由此,大力发展新能源汽车和节油性汽车成为了中国近年汽车发展的主要方向。

无论是中国经济增速放缓,还是道路拥堵和限购问题,亦或是石油供给对进口的依赖性,指明了新型汽车发展的必要性。由此,中国汽车未来发展的一个逻辑闭环便应运而生。传统汽车造成的城市道路拥堵问题可以通过发展智能网联车运用 V2X 技术缓解,通过政策的刺激带动消费市场需求的活跃;而燃油汽车所带来的环保问题以及石油依赖等问题,可以用新能源汽车电动化所带来的高效环保汽车能源来解决;同时,由于新技术的迭代以及道路环境的缓和,将刺激汽车消费市场需求,从而清除传统汽车行业过剩的产能,激活市场经济,带动国民生产总值的向上浮动。

经济增长作为市场必须承担的系统性风险所在,我们将道路拥堵与限购看作一个可以一起解释的因素,问题在不同角度,或多或少的均找到了可行的解决方案,而这个方案,又非常戏剧性的被联系到了同一个方向上,也就是汽车的“新四化”。

1) 2018 年中国 GDP 增速预计达到 6.5%

2017 年中国 GDP 总值 74 万亿元,环比增长 6.7%,较 2015 年增速 6.9%降低 0.2%;IMF 预计 2018 年中国 GDP 增速将为 6.5%;中国的经济增长略微放缓,然而依旧处于一个较快的增长区间内。

2017 年 12 月, 国内工业增加值增长 6.2%,较前值下降 20 个基点。通货膨胀基本稳定,2017 CPI 较前一年略微下降 0.39%;CPI 交通工具波动较小,较上一年度上涨0.51%,现值 98.5,前值 98.0。总体而言,宏观经济状况表现相对稳健。

图表:中国基本经济情况指标变动

图表来源:公开资料整理

图表:巴西与菲律宾长期处于中等收入水平从而乘用车需求停滞

图表来源:公开资料整理

我国尚处于中等收入国家行列。中国 2017 年人均 GDP 8582.94 美元,较 2016 年上涨 5.66%,近五年人均 GDP 平均增速 6.36%。彭博社预计到 2022 年,我国人均 GDP 将突破 1.2 万元,从而步入高收入国家行列。这与发改委在 2018 年 1 月发布的《智能汽车创新发展战略》(征求意见稿)公开征求意见中所提到的,到 2020 年汽车智能化达到 50%遥相呼应。

图表:中国人均 GDP 与千人汽车保有量

图表来源:公开资料整理

为应对这种“中等收入陷阱”的困局,我国政府在 19 大时便做好顶层设计并且对未来经济发展规划做出了详细的布置;十九大提出,到 2020 年,我国将全面建成小康社会; 2035 年基本实现社会主义现代化;2050 年实现富强民主文明和谐美丽的社会主义现代化强国。而这些在十九大会议期间提出的政策将会加快缩小平复差距,从而增加低收入者收入,扩大中等收入群体比例,调节过高收入,取缔非法收入,缩小城乡、地区、居民生活水平差距,实现共同富裕。 这将使得汽车消费的有效人口数得以扩张,从而扩大汽车总需求。

2) 拥堵与限购制约消费者购车,新一代汽车解决未来出行需求

前文中,我们通过对比中国与美国的汽车保有量以及每千人保有量,得出了中国汽车市场依旧有巨大增长空间的简单结论;同时也推导了中国未来 10 年内,汽车市场可能会出现的一个增长波动区间,[3.33%,4.16%]。然而,当我们对 2002-2017 年汽车销量的增长率以及边际增长率进行测算的时候,就发现在过去的 15 年间,仅有 4 个年头汽车销量的边际增长率达到了正值,汽车销量增长趋势为负。那么是什么原因让存在着巨大市场空间的中国,在”新汽车“与”传统汽车“的”过渡期”中,产生了销量放缓?

图表:2002-2017 年汽车销量增长率及边际增长率

图表来源:公开资料整理

通过对比 2016 年中国与美国公路总里程数发现,中国与美国作为全球道路里程最长的两个国家,公路总里程数分别达到了 469.63 万公里与 666.29 万公里。但是,根据中商情报网以及美国高速公路委员会的数据显示,中国的城市道路总里程为 35.2 万公里,而美国的城市道路总里程为 393.1 万公里;中国的城市道路拥堵成为了限制消费者购车的一个重要因素。

参考观研天下发布《2018年中国汽车市场分析报告-行业深度分析与发展趋势预测》

图表:2016 年中国与美国公路总里程对比(万公里)

图表来源:公开资料整理

汽车市场在环保与拥堵双重影响下,又受到了相应的限购政策使得近年来传统燃油汽车的销量有些许下滑。

然而,限购及拥堵问题或许会随着新能源汽车以及智能网联车的普及而缓解。根据中国汽车技术研究中心的调查显示,新能源汽车发展初期,市场主要集中于一线城市。

2016 年北京、广东、上海、山东、山西 5 个省份年销售量均超 3 万辆,累计 25.4 万辆,占全国总量的 58.1%。 目前新能源汽车市场销量主要受地方的限行限购政策挤压需求推动,这使得我国新能源汽车市场呈现出了区域性发展的特性;先期国家激励政策的推动是沿海经济发达城市形成繁荣市场的关键因素。新能源汽车发展初期,新能源乘用车市场受政策影响较强,不限行、不限购等优惠鼓励政策作用明显。

图表:新能源乘用车主销市场(左)和新能源商用车主销市场(右)

图表来源:公开资料整理

3)中国石油依赖度高,新能源汽车发展缓解能源需求带动市场增量

石油供给对中国的汽车及汽车零部件行业来说也会造成一定的影响。根据中石油经济技术研究院发布的数据,2016 年中国石油表观消费量累计已经达到了 30.5 亿吨,并且以每年 13%的增长率快速提升消耗量。近年来,我国经济保持稳定增长,石油消耗量稳步提升,石油表观消费量从 2008 年的 3.65 亿吨累计增长了 58.34%,2016 年达到了 5.78 亿吨。中国石油消费量将于 2027 年增长至峰值 6.7 亿吨左右。然而,持续走高的石油消耗量对进口的依赖程度依旧较高,这或许会成为未来约束传统内燃机汽车市场增长的一个重要因素。

a.中国石油进口依赖度高

2016 年中国消费总量为 5.8 亿吨,其中石油国产量 2.0 亿吨,占总量的 34.48%;石油进口量 3.8 亿吨,占总量的 65.52%,中国石油大部分消耗依靠海外进口。中石油预计 2017 年中国石油国产量将低于 2 亿吨,石油进口比率将进一步上升。

图表:2016 年各国汽车保有量及石油消费量

图表来源:公开资料整理

b.中国汽车保有量峰值预计为如今 3 倍

根据国家信息中心的预测,中国汽车保有量到 2020 年预计将会达到 2.8 亿辆,2025 年达到 3.6 亿辆,而汽车保有量的峰值将会是 6 亿辆;这意味着中国石油消耗的总量将大幅上升,严重的石油依赖度以及石油进口依赖度,将对中国的油气能源行业造成压力。由此,大力发展新能源汽车和节油性汽车成为了中国近年汽车发展的主要方向。

图表:中国汽车保有量预测(亿辆)

图表来源:公开资料整理

无论是中国经济增速放缓,还是道路拥堵和限购问题,亦或是石油供给对进口的依赖性,指明了新型汽车发展的必要性。由此,中国汽车未来发展的一个逻辑闭环便应运而生。传统汽车造成的城市道路拥堵问题可以通过发展智能网联车运用 V2X 技术缓解,通过政策的刺激带动消费市场需求的活跃;而燃油汽车所带来的环保问题以及石油依赖等问题,可以用新能源汽车电动化所带来的高效环保汽车能源来解决;同时,由于新技术的迭代以及道路环境的缓和,将刺激汽车消费市场需求,从而清除传统汽车行业过剩的产能,激活市场经济,带动国民生产总值的向上浮动。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。