全球汽车行业发展概况

(1)汽车市场发展良好,呈持续稳定增长态势

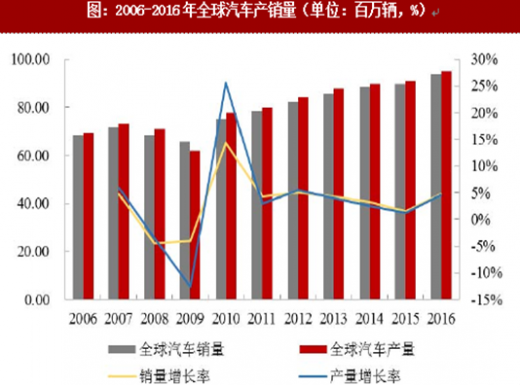

汽车工业经过百年发展,现已步入产业成熟期,21世纪之后进入了平稳增长的阶段。虽然2008年金融危机的爆发对汽车产业造成了一定的冲击,但自2010年起,得益于全球经济的温和复苏和各国鼓励汽车消费政策的出台,全球汽车产业快速回暖,并保持较为平稳的增长态势。根据国际汽车制造商协会统计数据显示,全球汽车产量从2006年的6,922.30万辆增长至2016年的9,497.66万辆,复合增长率达3.21%;同期,全球汽车销量从6,835.34万辆增长至9,385.64万辆,复合增长率达3.22%。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

(2)消费结构转型升级,再购车需求日益旺盛

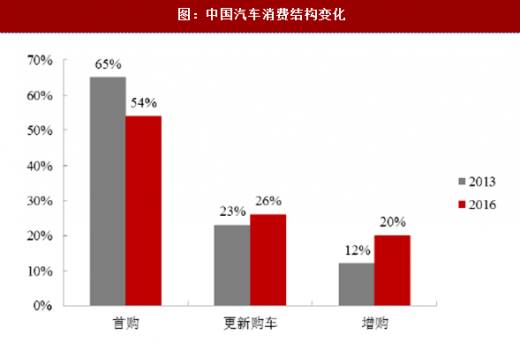

全球汽车市场规模的持续增长主要来源于两方面:首购带来的新增市场和消费升级带来的更新及增购市场。随着近年来各国汽车市场的成熟发展,部分汽车产品开始逐渐走向生命周期的中后段,市场消费开始由首次购买向更新购车与增购转变。相比于首购消费者,基于对已购车辆的驾乘体验,更新及增购消费者更加注重汽车的品牌、质量、价格、空间与安全性,并引导存量市场的稳定增长。

以中国为例,根据尼尔森的研究结果,受2010年左右政策促进集中购车的影响,中国开始进入换车高峰期,更新及增购占汽车消费市场结构的比重不断提升。

(3)全球汽车市场格局变化,消费重心渐向新兴市场转移

(3)全球汽车市场格局变化,消费重心渐向新兴市场转移

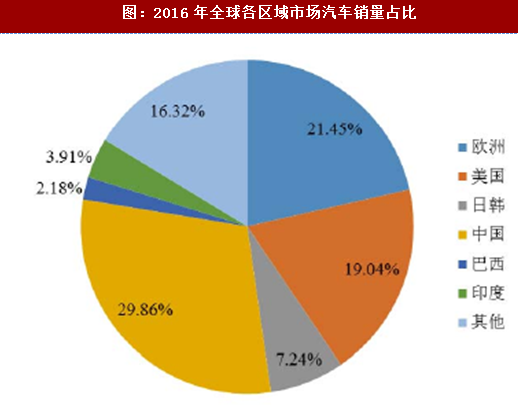

全球汽车行业按照不同市场区域划分呈现多极化市场格局,而伴随发展中国家经济的快速增长和科学技术水平的不断提升,极大推动了汽车的进一步普及。全球主要汽车厂商亦加大对新兴市场的投资力度,积极进行产业布局,全球汽车行业的消费重心正逐渐由以美国、欧洲和日韩为代表的传统市场向以中国、巴西、印度为代表的新兴市场转移。

根据国际汽车制造商协会的统计数据显示,2006年至2016年,在欧洲、美国和日韩等区域的汽车销量占全球销量比重有所下降,中国、巴西和印度的汽车销量及占比逐年上升,合计占比由15.94%增长至35.96%,其中,中国的汽车销量占比由10.56%增长至29.86%。2016年,中国更是成为全球首个年销量突破2,500万辆的汽车市场,连续八年位居全球销量第一。

(4)全球汽车市场生产商集中度较高,美、日、德系各具特点

(4)全球汽车市场生产商集中度较高,美、日、德系各具特点

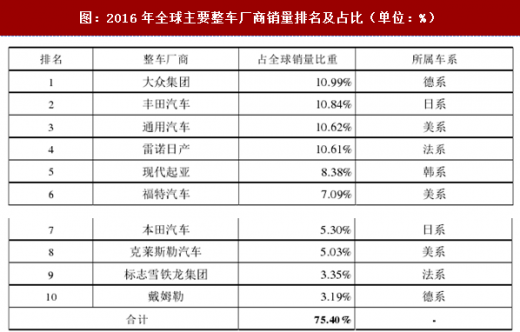

全球汽车行业目前已形成较高的产业集中度,按照所属区域不同,主要市场参与者可以分为美系、日系、德系等车系类型。其中,美系车的代表汽车厂商包括福特汽车、通用汽车和克莱斯勒汽车等;日系车的代表汽车厂商包括丰田汽车、本田汽车、铃木汽车和五十铃汽车等;德系车的代表汽车厂商包括大众集团、奔驰汽车和宝马汽车等。2016年,美系、日系和德系的汽车销量占全球汽车销量比重分别为22.74%、22.48%和16.70%,合计占比约为61.92%。

根据Marklines全球汽车信息平台的统计数据显示,2016年,全球前十大整车厂商合计销量达7,076.77万辆,合计占比达75.40%,其中大众集团以10.99%的占比位居第一,具有较高的市场份额。

中国汽车行业发展概况

(1)我国汽车市场发展迅速,年销量全球第一

随着产业集中度不断提高、产品技术水平逐渐进步,我国汽车产业发展蓬勃,已经成为世界汽车生产及消费大国,汽车产销量均实现了高速增长。根据中国汽车工业协会统计数据显示,我国汽车产量从2006年的727.97万辆增长至2016年的2,811.88万辆,复合增长率达14.47%;同期,我国汽车销量从721.60万辆增长至2,802.82万辆,复合增长率达14.53%。2016年,中国成为全球首个年销量突破2,500万辆的汽车市场,连续八年位居全球销量第一。未来,随着城镇化的进一步推进、人民生活水平的逐步提高,将为我国汽车产业的发展孕育更为良好的环境。

(2)乘用车占比稳步提升,带动我国汽车产业发展

(2)乘用车占比稳步提升,带动我国汽车产业发展

随着我国经济发展水平和人均收入的提升,进一步拉动了居民消费升级,以私人购车为主的乘用车市场增速明显高于商用车的增速,其所占汽车市场的比重逐步提升,成为我国汽车行业增长的主要动力。

根据中国汽车工业协会统计数据显示,我国乘用车产量从2006年的523.31万辆增长至2016年的2,442.07万辆,复合增长率达16.65%,远高于同期商用车产量6.09%的复合增长率。同时,我国生产的乘用车占全国汽车产量的比重也已由2006年的71.89%增长至2016年的86.85%。未来,随着城镇化进程的不断推进,我国汽车消费市场将向二、三线城市转移,乘用车市场的发展前景依旧广阔。

(1)汽车市场发展良好,呈持续稳定增长态势

汽车工业经过百年发展,现已步入产业成熟期,21世纪之后进入了平稳增长的阶段。虽然2008年金融危机的爆发对汽车产业造成了一定的冲击,但自2010年起,得益于全球经济的温和复苏和各国鼓励汽车消费政策的出台,全球汽车产业快速回暖,并保持较为平稳的增长态势。根据国际汽车制造商协会统计数据显示,全球汽车产量从2006年的6,922.30万辆增长至2016年的9,497.66万辆,复合增长率达3.21%;同期,全球汽车销量从6,835.34万辆增长至9,385.64万辆,复合增长率达3.22%。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

图:2006-2016年全球汽车产销量(单位:百万辆,%)

全球汽车市场规模的持续增长主要来源于两方面:首购带来的新增市场和消费升级带来的更新及增购市场。随着近年来各国汽车市场的成熟发展,部分汽车产品开始逐渐走向生命周期的中后段,市场消费开始由首次购买向更新购车与增购转变。相比于首购消费者,基于对已购车辆的驾乘体验,更新及增购消费者更加注重汽车的品牌、质量、价格、空间与安全性,并引导存量市场的稳定增长。

以中国为例,根据尼尔森的研究结果,受2010年左右政策促进集中购车的影响,中国开始进入换车高峰期,更新及增购占汽车消费市场结构的比重不断提升。

图:中国汽车消费结构变化

全球汽车行业按照不同市场区域划分呈现多极化市场格局,而伴随发展中国家经济的快速增长和科学技术水平的不断提升,极大推动了汽车的进一步普及。全球主要汽车厂商亦加大对新兴市场的投资力度,积极进行产业布局,全球汽车行业的消费重心正逐渐由以美国、欧洲和日韩为代表的传统市场向以中国、巴西、印度为代表的新兴市场转移。

根据国际汽车制造商协会的统计数据显示,2006年至2016年,在欧洲、美国和日韩等区域的汽车销量占全球销量比重有所下降,中国、巴西和印度的汽车销量及占比逐年上升,合计占比由15.94%增长至35.96%,其中,中国的汽车销量占比由10.56%增长至29.86%。2016年,中国更是成为全球首个年销量突破2,500万辆的汽车市场,连续八年位居全球销量第一。

图:2016年全球各区域市场汽车销量占比

全球汽车行业目前已形成较高的产业集中度,按照所属区域不同,主要市场参与者可以分为美系、日系、德系等车系类型。其中,美系车的代表汽车厂商包括福特汽车、通用汽车和克莱斯勒汽车等;日系车的代表汽车厂商包括丰田汽车、本田汽车、铃木汽车和五十铃汽车等;德系车的代表汽车厂商包括大众集团、奔驰汽车和宝马汽车等。2016年,美系、日系和德系的汽车销量占全球汽车销量比重分别为22.74%、22.48%和16.70%,合计占比约为61.92%。

根据Marklines全球汽车信息平台的统计数据显示,2016年,全球前十大整车厂商合计销量达7,076.77万辆,合计占比达75.40%,其中大众集团以10.99%的占比位居第一,具有较高的市场份额。

图:2016年全球主要整车厂商销量排名及占比(单位:%)

中国汽车行业发展概况

(1)我国汽车市场发展迅速,年销量全球第一

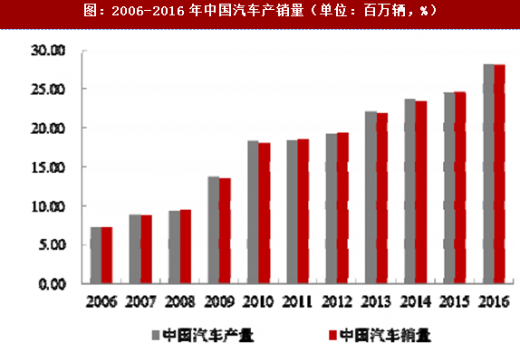

随着产业集中度不断提高、产品技术水平逐渐进步,我国汽车产业发展蓬勃,已经成为世界汽车生产及消费大国,汽车产销量均实现了高速增长。根据中国汽车工业协会统计数据显示,我国汽车产量从2006年的727.97万辆增长至2016年的2,811.88万辆,复合增长率达14.47%;同期,我国汽车销量从721.60万辆增长至2,802.82万辆,复合增长率达14.53%。2016年,中国成为全球首个年销量突破2,500万辆的汽车市场,连续八年位居全球销量第一。未来,随着城镇化的进一步推进、人民生活水平的逐步提高,将为我国汽车产业的发展孕育更为良好的环境。

图:2006-2016年中国汽车产销量(单位:百万辆,%)

随着我国经济发展水平和人均收入的提升,进一步拉动了居民消费升级,以私人购车为主的乘用车市场增速明显高于商用车的增速,其所占汽车市场的比重逐步提升,成为我国汽车行业增长的主要动力。

根据中国汽车工业协会统计数据显示,我国乘用车产量从2006年的523.31万辆增长至2016年的2,442.07万辆,复合增长率达16.65%,远高于同期商用车产量6.09%的复合增长率。同时,我国生产的乘用车占全国汽车产量的比重也已由2006年的71.89%增长至2016年的86.85%。未来,随着城镇化进程的不断推进,我国汽车消费市场将向二、三线城市转移,乘用车市场的发展前景依旧广阔。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。