参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与投资前景研究》

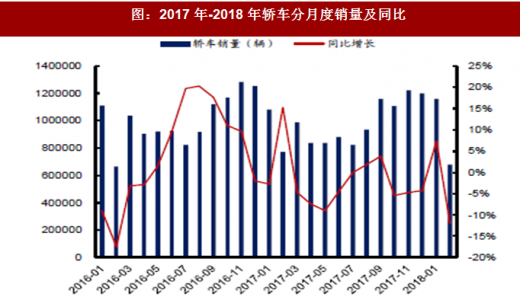

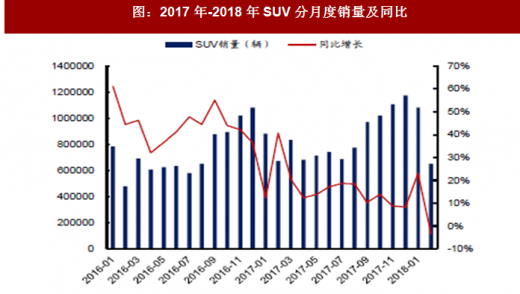

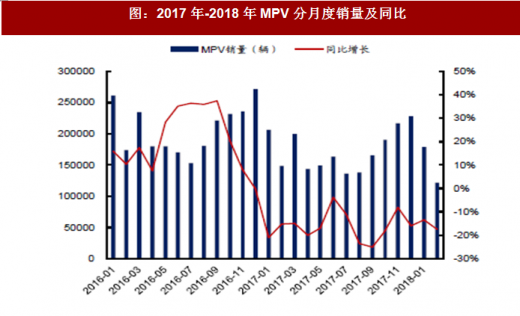

乘用车2 月销量(零售)同比持平:根据数据,2017 年2 月,全国狭义乘用车零售销量达144.1 万辆,同比下降0.5%(基本持平),环比下降35.9%。其中轿车产销同比下降25.8%和上升1.3%,SUV 产销同比下降15.1%和上升1.6%,MPV 产销同比下降28.5%和17%,交叉型乘用车产销同比下降43.6%和58.7%。考虑2 月春节背景下乘用车销量(零售)同比仍然持平,略超市场预期。乘用车分品类看,2018 年2 月轿车产销同比下降26%和12%,SUV 产销同比下降15%和3.1%,MPV 产销同比下降29.4%和17.9%,交叉型乘用车产销同比下降39.4%和40.3%。SUV 销量虽然同比下降,但降幅相较于轿车仍表现强劲。乘用车分车系看,自主品牌销量同比下降11%,日系品牌销量同比下降9.5%,德系品牌同比下降1.2%,美系品牌同比下降1.2%,韩系品牌同比下降37.4%,法系品牌同比下降26.8%,其他品牌同比增加2.9%。

图:2017 年-2018 年乘用车分月度销量及同比

图:2017 年-2018 年轿车分月度销量及同比

图:2017 年-2018 年SUV 分月度销量及同比

图:2017 年-2018 年MPV 分月度销量及同比

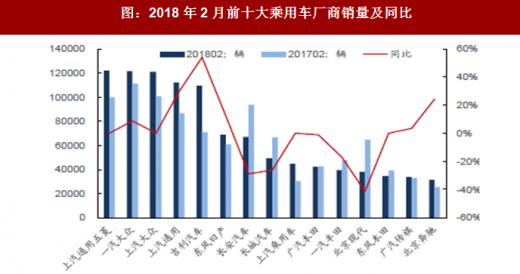

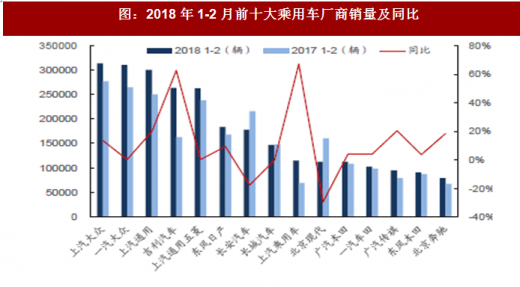

细分乘用车厂商来看,上汽集团表现亮眼。其中上汽通用2 月销售11.2 万辆(+20%),1-2月销量达30万(+20%);上汽通用五菱2月销售12.2 万辆(+22%);上汽大众2 月销售12.1 万辆(+20%),1-2 月销量达31.4 万辆(+13%);上汽乘用车2 月销售4.5 万辆(+50%);广汽集团2 月增速较1 月回落,累计仍然增长。广汽传祺2 月销售新车3.4 万(+4%),1-2 月累计销量达9.5 万辆(+20%);广汽本田2 月销量4.2 万辆(-1%),和去年基本持平,1-2 月销售11.3 万辆(+4%);吉利2月销售11 万辆,同比增长54%(1-2月累计增长63%)。汽大众2 月销量达12.2 万辆(+9%),1-2 月销量达31 万辆(+17%);东风日产2 月销量6.9 万辆(+13%),创同期新高。长城、长安2 月销量分别下滑26%和29%。

图:2018 年2 月前十大乘用车厂商销量及同比

图:2018 年1-2 月前十大乘用车厂商销量及同比

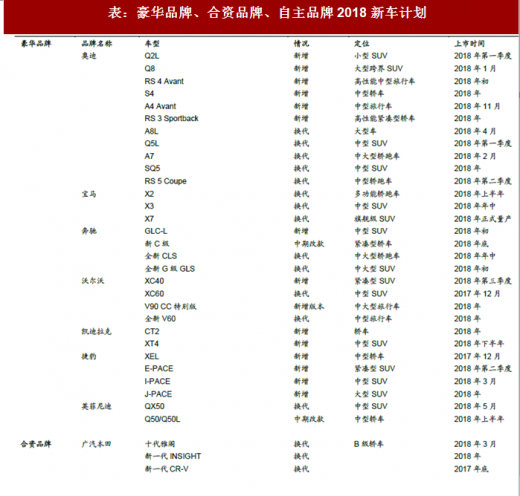

2018 年部分品牌迎来产品换代和新产品密集投放。豪华品牌,奥迪在2018 年将推出Q8 等16 款产品,宝马X2、X3 将换代,奔驰CLS 也将迎来全新一代。合资品牌,2018 年广汽本田将迎来十代雅阁换代,广汽丰田C-HR 也将年内换代,一汽大众年内新增跨界SUV T-ROC、Arteon 和新宝来。自主品牌,2018年1 月,广汽传祺GA4 上市, 接着会迎来GM6 和新GS5;2018 年上汽自主新增两款SUV,吉利也将新增领克02、领克03。

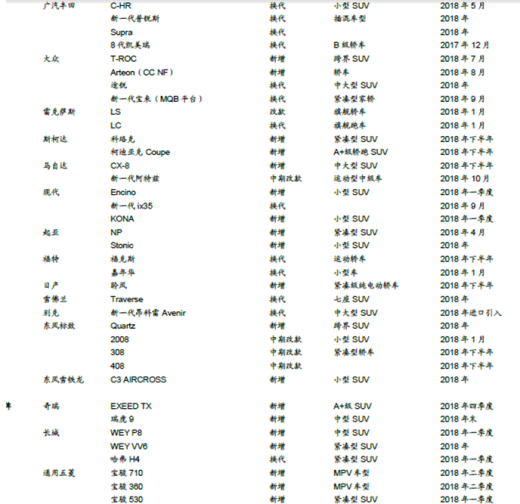

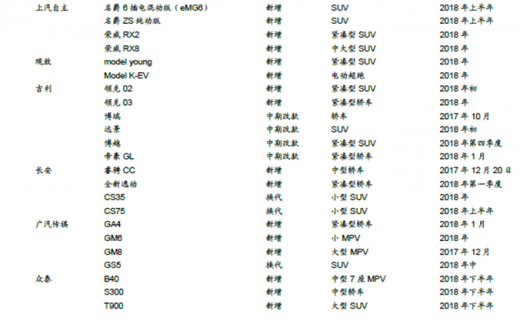

表:豪华品牌、合资品牌、自主品牌2018 新车计划

我们认为,2 月乘用车销量(零售)略超此前预期,批发量符合预期。SUV 并没有延续超强的增长,轿车和SUV 增长相近;产量同比下滑的主要原因在于整车厂商对18 年汽车销量持悲观态度,在生产不足的背景下,企业来不及调高批发目标,导致批发量下降,牵制零售量增长。考虑到去年3-5 月楼市火爆叠加中韩关系紧张,去年上半年销量低基数,今年1-2 月在厂商预期偏差背景下,目前乘用车处于库存低位,我们仍然看好3 月乘用车市场增长。在合资产品周期降临、自主分化背景下,我们继续推荐龙头整车企业上汽集团、上汽核心零部件供应商华域汽车、客户结构优质的星宇股份和产品结构升级的宁波高发。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。