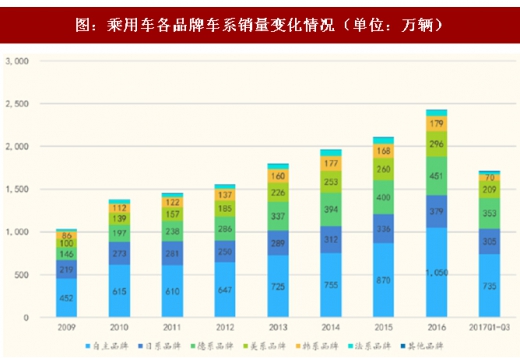

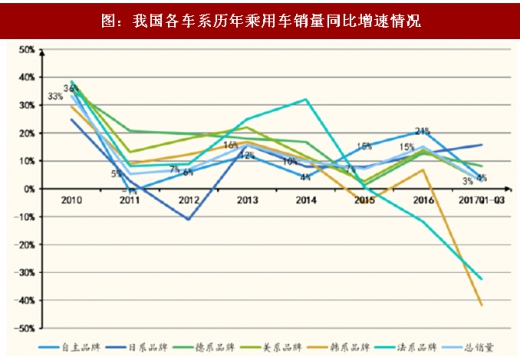

自主品牌乘用车占全国乘用车销量4成,近三年增速高于行业平均水平。从2009年至今,我国自主品牌乘用车销量占全国乘用车总销量的比重稳定在40%~45%之间;2016年全国乘用车销量达到2429.27万辆,其中自主品牌乘用车销量为1050.39万辆,占全国乘用车销量的43%。2011~2014年期间,自主品牌汽车销量增速一直低于行业平均水平,2015年我国自主品牌汽车迎来发展拐点——销量增速从2014年的4%提升至15%,并且在2015年自主品牌乘用车销量增速(+15%)首次突破行业平均(+7%)。

参考观研天下发布《2018年中国乘用车行业分析报告-市场深度调研与发展趋势研究》

2015年成为自主品牌汽车销量增长拐点主要基于以下原因:

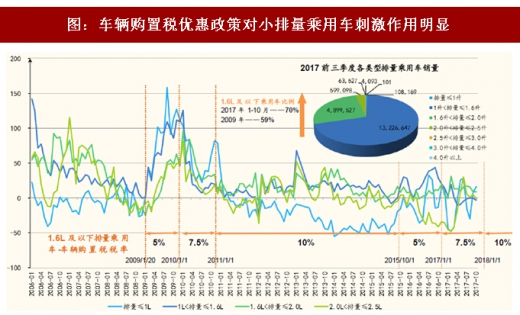

2015年10月起我国开始实施车辆购置税优惠政策,刺激1.6L及以下排量乘用车整体销量提升。我国曾经对1.6L及以下排量乘用车实施过两次车辆购置税优惠政策——第一次2009.1.20~2009.12.31减按5%税率,2010.1.1~2011.12.31减按7.5%税率征收购置税;第二次2015.10.1~2016.12.31减按5%,2017.1.1~2017.12.31减按7.5%。第一次税收优惠政策对金融危机之后的中国车市(负增长/个位数增长)刺激作用明显,2009.2~2010.3月份1.6L及以下排量乘用车销量月同比增速都在40%~160%区间内;2014年和2015年车市低迷,1L以下排量乘用车增速一直在-40%~-50%区间内徘徊,1~1.6L乘用车增速从2014年初的21.18%回落至2015.9月的0.11%,第二次税收优惠使得2016年大多数月份的1~1.6L乘用车增速均在20%以上,1L以下排量乘用车降幅趋缓。

购置税优惠政策主要利好自主品牌汽车。1.6L及以下排量乘用车约63%的车型均为自主品牌汽车。而且近83%的车型均为2万~15万的低端车,因此1.6L及以下排量乘用车的潜在购买者是对价格的敏感性更高的低收入人群。以成交价为15万元的1.6L乘用车为例,减按5%税率可省税6410元,减按7.5%税率可省税3205元,税收优惠政策可直接刺激低收入人群对1.6L及以下排量乘用车的购买需求,在小排量乘用车市场占据六成份额的自主品牌汽车为最主要的受益者。

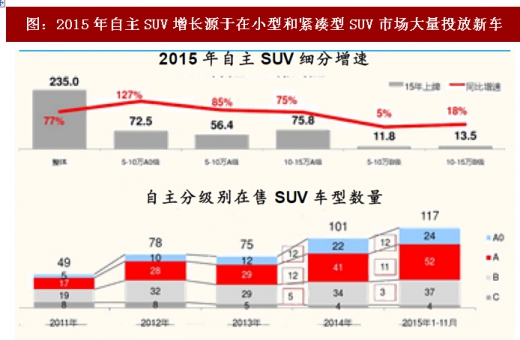

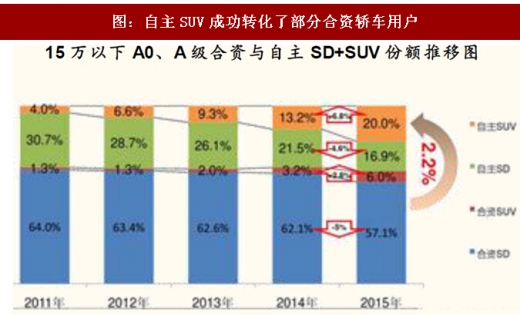

自主品牌乘用车快速增长主要来自于SUV市场的贡献,而自主SUV的快速增长主要源于在小型和紧凑型SUV市场大量投放新车,成功转化了部分合资轿车用户。2015年1~11月自主品牌在售A级(紧凑型)和A0级(小型)SUV车型数量分别为52和24,分别新增11款和12款车型,对应2015年上牌增速分别为85%(5~10万A级)/75%(10~15万A级)、127%(5~10万A0级)。而B级SUV市场仅新增3款车型,上牌增速为5%(5~10万B级)/18%(10~15万B级)。

参考观研天下发布《2018年中国乘用车行业分析报告-市场深度调研与发展趋势研究》

图:乘用车各品牌车系销量变化情况(单位:万辆)

图:我国各车系历年乘用车销量同比增速情况

资料来源:观研天下整理

2015年成为自主品牌汽车销量增长拐点主要基于以下原因:

2015年10月起我国开始实施车辆购置税优惠政策,刺激1.6L及以下排量乘用车整体销量提升。我国曾经对1.6L及以下排量乘用车实施过两次车辆购置税优惠政策——第一次2009.1.20~2009.12.31减按5%税率,2010.1.1~2011.12.31减按7.5%税率征收购置税;第二次2015.10.1~2016.12.31减按5%,2017.1.1~2017.12.31减按7.5%。第一次税收优惠政策对金融危机之后的中国车市(负增长/个位数增长)刺激作用明显,2009.2~2010.3月份1.6L及以下排量乘用车销量月同比增速都在40%~160%区间内;2014年和2015年车市低迷,1L以下排量乘用车增速一直在-40%~-50%区间内徘徊,1~1.6L乘用车增速从2014年初的21.18%回落至2015.9月的0.11%,第二次税收优惠使得2016年大多数月份的1~1.6L乘用车增速均在20%以上,1L以下排量乘用车降幅趋缓。

购置税优惠政策主要利好自主品牌汽车。1.6L及以下排量乘用车约63%的车型均为自主品牌汽车。而且近83%的车型均为2万~15万的低端车,因此1.6L及以下排量乘用车的潜在购买者是对价格的敏感性更高的低收入人群。以成交价为15万元的1.6L乘用车为例,减按5%税率可省税6410元,减按7.5%税率可省税3205元,税收优惠政策可直接刺激低收入人群对1.6L及以下排量乘用车的购买需求,在小排量乘用车市场占据六成份额的自主品牌汽车为最主要的受益者。

自主品牌乘用车快速增长主要来自于SUV市场的贡献,而自主SUV的快速增长主要源于在小型和紧凑型SUV市场大量投放新车,成功转化了部分合资轿车用户。2015年1~11月自主品牌在售A级(紧凑型)和A0级(小型)SUV车型数量分别为52和24,分别新增11款和12款车型,对应2015年上牌增速分别为85%(5~10万A级)/75%(10~15万A级)、127%(5~10万A0级)。而B级SUV市场仅新增3款车型,上牌增速为5%(5~10万B级)/18%(10~15万B级)。

图:车辆购置税优惠政策对小排量乘用车刺激作用明显

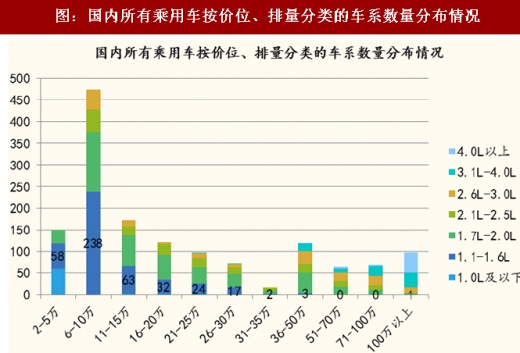

图:国内所有乘用车按价位、排量分类的车系数量分布情况

图:自主品牌按价位、排量分类的车系数量分布情况

图:2015年自主SUV增长源于在小型和紧凑型SUV市场大量投放新车

图:自主SUV成功转化了部分合资轿车用户

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。