(1)全球汽车行业发展概况及趋势

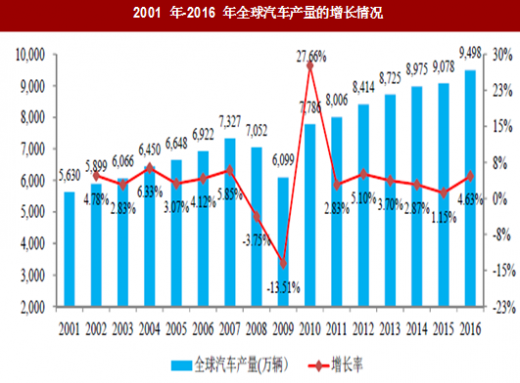

全球汽车总产量整体呈稳步增长趋势。2008 年,随着金融危机的爆发,全球汽车制造业遭受了一定程度的冲击,导致此后两年全球汽车产量连续下滑。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

2010 年以来,受益于全球经济的复苏以及各国鼓励汽车消费政策的出台,全球汽车产量企稳回暖,并在此后的几年保持平稳增长。根据统计数据显示,2016 年全球汽车产量达到9,498 万辆。如下:

(2)我国汽车行业发展概况及趋势

(2)我国汽车行业发展概况及趋势

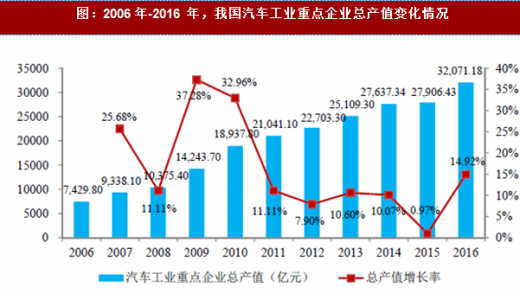

随着全球经济一体化分工体系的确立和汽车制造产业的转移,我国汽车工业已形成多品种、全系列的各类整车和零部件生产及配套体系,在产业规模、产品研发、结构调整、市场开拓、对外开放等方面实现了跨越式发展,已成为全球汽车工业体系的重要组成部分,并逐步由汽车生产大国向汽车产业强国转变。如下:

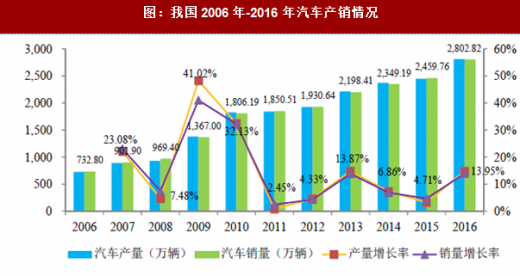

相较于发达国家,我国的汽车产业起步较晚,但随着国际市场需求结构的转变以及产业转移,近年来我国汽车产业呈高速发展态势。同时受益于中西部地区新增购车需求、东部地区换车需求和政策刺激等因素的影响,2009 年我国一跃成为世界第一大汽车产销国。根据数据显示,我国汽车产量由2006 年的727.89 万辆上升到2016 年的2,811.88 万辆,汽车销量由2006 年的732.80 万辆上升到2016 年的2,802.82 万辆,年均增长率分别达到15.30%和14.99%。2017 年上半年,我国汽车产销量继续保持稳步增长,实现汽车产销量分别为1,352.6 万辆和1,335.4 万辆,比上年同期分别增长4.6%和3.8%。如下:

相较于发达国家,我国的汽车产业起步较晚,但随着国际市场需求结构的转变以及产业转移,近年来我国汽车产业呈高速发展态势。同时受益于中西部地区新增购车需求、东部地区换车需求和政策刺激等因素的影响,2009 年我国一跃成为世界第一大汽车产销国。根据数据显示,我国汽车产量由2006 年的727.89 万辆上升到2016 年的2,811.88 万辆,汽车销量由2006 年的732.80 万辆上升到2016 年的2,802.82 万辆,年均增长率分别达到15.30%和14.99%。2017 年上半年,我国汽车产销量继续保持稳步增长,实现汽车产销量分别为1,352.6 万辆和1,335.4 万辆,比上年同期分别增长4.6%和3.8%。如下:

与此同时,随着国内宏观经济放缓,中国汽车产销量增速自2014 年开始出现明显放缓,但受到购置税优惠政策等促进因素的影响,我国汽车产销量增速在2016 年出现明显反弹,2016 年全国汽车产销量分别同比增长14.76%和13.95%。

与此同时,随着国内宏观经济放缓,中国汽车产销量增速自2014 年开始出现明显放缓,但受到购置税优惠政策等促进因素的影响,我国汽车产销量增速在2016 年出现明显反弹,2016 年全国汽车产销量分别同比增长14.76%和13.95%。

此外,截止到2016 年末,我国汽车千人保有量达到了140 辆,基本完成了第一次普及,我国汽车行业开始进入成熟期的新阶段。虽然我国汽车行业增速将逐步趋缓,但得益于以下几方面的因素,我国汽车行业仍将保持稳健的发展态势。

①我国城镇化进程的快速发展

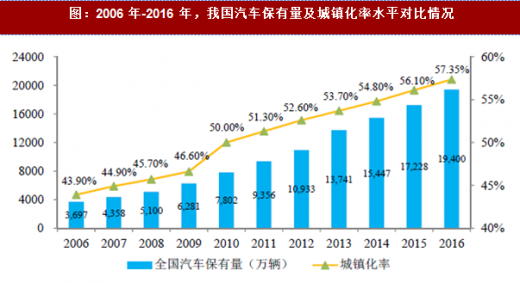

近十几年来,伴随我国城镇化率的逐步提升和国民经济的快速增长,我国汽车工业产值及汽车保有量呈现高速增长的发展态势。2006 年-2016 年我国城镇化率由43.90%提升到57.35%,同期我国汽车保有量由0.37 亿辆提升至1.94 亿辆,年均复合增长率达到18.03%。在未来新型城镇化逐步推行的过程中,新型城镇化战略将为我国汽车需求的稳健增长提供有力的保障。如下:

②不断增长的居民购买水平

②不断增长的居民购买水平

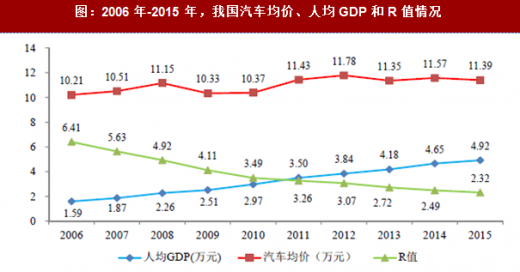

从全球汽车行业的发展历史来看,汽车普及率与人均 GDP 及相应的收入水平存在明显的相关关系。行业内通常以R 值(车价/人均GDP)作为一个国家汽车购买力水平的重要指标。按照发达国家的历史经验,一个国家的R 值接近2-3时,该国就进入了汽车快速普及阶段。日本和韩国的R 值分别在60 年代和80年代进入到2-3 区间,之后10 年的时间里,两国汽车销量均以超过20%的复合增速增长。如下:

我国 2016 年人均GDP 已超过7,800 美元,居民消费潜力进一步提升,消费结构开始向高级化方向转化。与此同时,我国的R 值已进入2-3 区间,按照发达国家的经验,未来10 年我国的汽车工业仍将具备较快增长的潜力。

我国 2016 年人均GDP 已超过7,800 美元,居民消费潜力进一步提升,消费结构开始向高级化方向转化。与此同时,我国的R 值已进入2-3 区间,按照发达国家的经验,未来10 年我国的汽车工业仍将具备较快增长的潜力。

③整体较低的汽车普及率及区域发展的不平衡

据国家统计局公布的数据,2016 年底我国汽车保有量达到1.94 亿辆。与国际成熟市场相比,我国汽车保有量仍处于较低水平。从总量来看,我国汽车保有量不足美国的60%;从人均保有量来看,2016 年我国千人汽车保有量为140 辆,而美国2005 年就达到了675 辆,韩国2005 年也达到319 辆。目前我国千人汽车保有量仅相当于日本60 年代、韩国80 年代的水平,并低于世界平均水平。

根据预测,2019 年中国的汽车保有量将超过美国,我国的汽车保有量还有很大的增长空间。首先,中国庞大的人口数量是汽车销量在长期内保持稳健增长的基石。第二,我国一、二线城市的汽车普及率明显高于三、四线城市,随着三、四线城市的汽车普及率持续提升,来自这些地区的强劲需求将继续推动全国汽车需求稳健增长。第三,从地区差异看,当前我国各地千人保有量仍然分布不均,东部沿海地区总体千人保有量高于中西部地区。目前,中西部内陆城市经济增速明显快于东部地区,这些地区强劲的汽车需求将是我国汽车需求增长的重要驱动力。根据预计,西部地区的汽车保有量在未来10-15 年内很难达到饱和状态。

根据预测,2019 年中国的汽车保有量将超过美国,我国的汽车保有量还有很大的增长空间。首先,中国庞大的人口数量是汽车销量在长期内保持稳健增长的基石。第二,我国一、二线城市的汽车普及率明显高于三、四线城市,随着三、四线城市的汽车普及率持续提升,来自这些地区的强劲需求将继续推动全国汽车需求稳健增长。第三,从地区差异看,当前我国各地千人保有量仍然分布不均,东部沿海地区总体千人保有量高于中西部地区。目前,中西部内陆城市经济增速明显快于东部地区,这些地区强劲的汽车需求将是我国汽车需求增长的重要驱动力。根据预计,西部地区的汽车保有量在未来10-15 年内很难达到饱和状态。

④更新换代需求

2002 年中国经济进入新一轮的增长周期,拉动了汽车需求的快速增长。由于汽车的使用寿命一般在十年左右,这一时期购买汽车的消费者将逐渐进入到换车周期。我国汽车行业的更新需求,尤其是东部沿海发达省份汽车更新需求将逐步释放。

全球汽车总产量整体呈稳步增长趋势。2008 年,随着金融危机的爆发,全球汽车制造业遭受了一定程度的冲击,导致此后两年全球汽车产量连续下滑。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

2010 年以来,受益于全球经济的复苏以及各国鼓励汽车消费政策的出台,全球汽车产量企稳回暖,并在此后的几年保持平稳增长。根据统计数据显示,2016 年全球汽车产量达到9,498 万辆。如下:

图:2001 年-2016 年全球汽车产量的增长情况

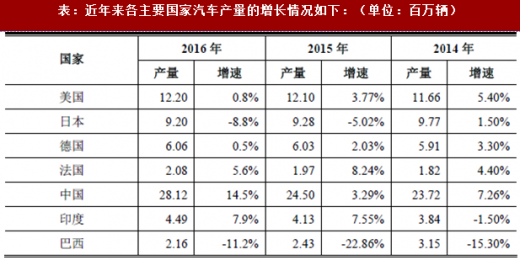

随着经济全球化进程的快速发展,发达国家汽车市场日趋饱和,但发展中国家由于国民经济的快速发展,其居民消费结构正处于升级阶段,带动全球汽车工业持续较快的增长。在全球汽车产业格局中,国际汽车巨头以及本土整车企业纷纷加大在发展中国家市场的产能投资,促使发展中国家在全球汽车行业的市场地位不断提高,全球汽车生产中心已逐步从欧美等发达国家转移到以中国为代表的发展中国家。据普华永道研究报告预测,到2018 年全球汽车产量将达到1.08 亿辆,年均增幅达5.6%。发展中国家市场将成为主要增长动力,将占增产数量的83%,其中中国占40.4%,印度占12.3%,巴西占6.8%,俄罗斯占4.5%。美国、日本、德国和法国等传统汽车强国受经济危机影响行业波动明显,随着经济的温和复苏,上述国家汽车行业整体发展将趋于平稳。表:近年来各主要国家汽车产量的增长情况如下:(单位:百万辆)

随着全球经济一体化分工体系的确立和汽车制造产业的转移,我国汽车工业已形成多品种、全系列的各类整车和零部件生产及配套体系,在产业规模、产品研发、结构调整、市场开拓、对外开放等方面实现了跨越式发展,已成为全球汽车工业体系的重要组成部分,并逐步由汽车生产大国向汽车产业强国转变。如下:

图:2006年-2016 年,我国汽车工业重点企业总产值变化情况

图:我国2006年-2016 年汽车产销情况

此外,截止到2016 年末,我国汽车千人保有量达到了140 辆,基本完成了第一次普及,我国汽车行业开始进入成熟期的新阶段。虽然我国汽车行业增速将逐步趋缓,但得益于以下几方面的因素,我国汽车行业仍将保持稳健的发展态势。

①我国城镇化进程的快速发展

近十几年来,伴随我国城镇化率的逐步提升和国民经济的快速增长,我国汽车工业产值及汽车保有量呈现高速增长的发展态势。2006 年-2016 年我国城镇化率由43.90%提升到57.35%,同期我国汽车保有量由0.37 亿辆提升至1.94 亿辆,年均复合增长率达到18.03%。在未来新型城镇化逐步推行的过程中,新型城镇化战略将为我国汽车需求的稳健增长提供有力的保障。如下:

图:2006 年-2016 年,我国汽车保有量及城镇化率水平对比情况

从全球汽车行业的发展历史来看,汽车普及率与人均 GDP 及相应的收入水平存在明显的相关关系。行业内通常以R 值(车价/人均GDP)作为一个国家汽车购买力水平的重要指标。按照发达国家的历史经验,一个国家的R 值接近2-3时,该国就进入了汽车快速普及阶段。日本和韩国的R 值分别在60 年代和80年代进入到2-3 区间,之后10 年的时间里,两国汽车销量均以超过20%的复合增速增长。如下:

图:2006 年-2015 年,我国汽车均价、人均GDP 和R 值情况

③整体较低的汽车普及率及区域发展的不平衡

据国家统计局公布的数据,2016 年底我国汽车保有量达到1.94 亿辆。与国际成熟市场相比,我国汽车保有量仍处于较低水平。从总量来看,我国汽车保有量不足美国的60%;从人均保有量来看,2016 年我国千人汽车保有量为140 辆,而美国2005 年就达到了675 辆,韩国2005 年也达到319 辆。目前我国千人汽车保有量仅相当于日本60 年代、韩国80 年代的水平,并低于世界平均水平。

表:我国汽车保有量

④更新换代需求

2002 年中国经济进入新一轮的增长周期,拉动了汽车需求的快速增长。由于汽车的使用寿命一般在十年左右,这一时期购买汽车的消费者将逐渐进入到换车周期。我国汽车行业的更新需求,尤其是东部沿海发达省份汽车更新需求将逐步释放。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。