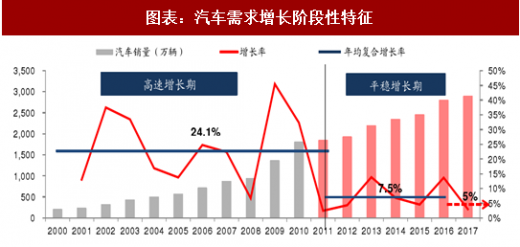

2000 年以来我国汽车经历了高速发展,但受到经济 L 型、能源、环保、道路交通资源的限制,2011 年以来行业增速出现了较为明显的回落,进入平稳增长期,近 5 年增速中枢为 7.5%左右。国外汽车市场除几个新兴经济体增速较高外,整体已进入成熟期,2005~2015 年年均复合增速仅为 0.9%。另一方面,从千人汽车保有量看,2016 年我国千人汽车保有量 140,低于全球平均水平 158,且远低于美国、德国、日本等发达国家,尚有很大的空间。根据国家国务院发展研究中心的研究成本,千人汽车保有量与人均 GDP 存在直接关系,且其增长阶段性特征明显。研究显示汽车需求增长将经历低速、高速、中速又低速的过程,其增长阶段与千人汽车拥有量和人均 GDP 密切相关。2015 年我国以1990年国际元计的人均GDP为16284元,2016年千人汽车保有量为140,综合两项指标,我国汽车行业进入中低速发展区间,增速在 1-12%之间。综上所述,未来 5 年,我国汽车行业保持 5%左右的增长中枢为大概率事件。

二、购置税优惠政策完全退出,销量透支仍会带来销量短期波动

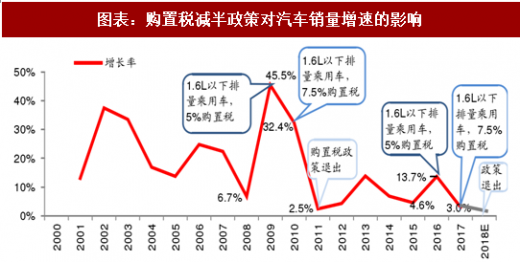

2000 以来,国家共推出两次购置税减免政策,分别为 2009 年和 2015 年。 2009 年购置税减半政策推出后,行业景气度提振效果优于此次 2015 年 10 月开始实施的购置税减半政策。2010 年购置税减半政策同样采取逐步退出方式,2010 年,购置税减免 2.5%时,同比增速有所下降,但仍然维持较高增速。2011 年购置税政策推出后,同比增速大幅下降,全年销量同比增速仅为 2.5%。此次2017年采取逐步退出政策后,2017 年年度销量同比增速较 2016 年下降 10.4%。2018年政策完全退出后,销量透支仍将使同比增速产生一定的下滑。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与发展前景研究》

三、预计 2018 年销量同比增长在 1%左右

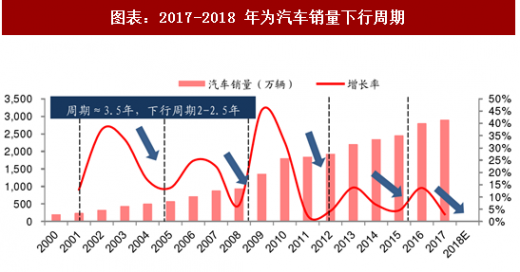

1、2017-2018 年处增速下行周期2000 年以来,汽车销量持续上涨,但其增长率目前呈现较为明显的周期性,一般以 3-4 年为一个周期。若不考虑 2017 年由于优惠政策变化造成的波动,且假设周期性持续,则 2017-2018 年为下行周期,销量增速将较 2017 年下降。

2、下行周期叠加购置税完全退出,18 年销量增速预计 1%左右

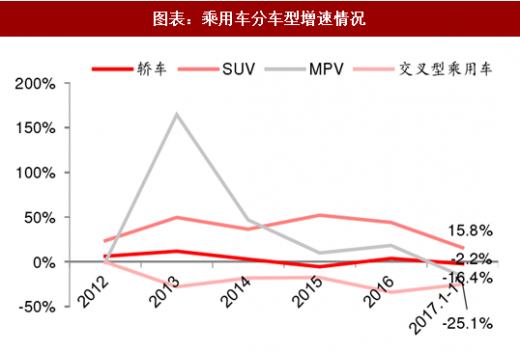

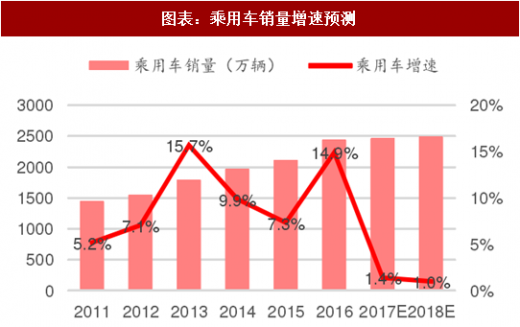

乘用车:18 年乘用车整体增速在 1%左右;其中,SUV 仍将一枝独秀,保持高速增长。乘用车购置税全部退出后,按 2009-2010 年购置税政策实施效果推测,乘用车增速将较 17 年进一步降低。细分行业方面,SUV 符合中国消费者审美、符合家庭用户多样化需求的逻辑未变,将持续火爆。交叉型乘用车将持续低迷。

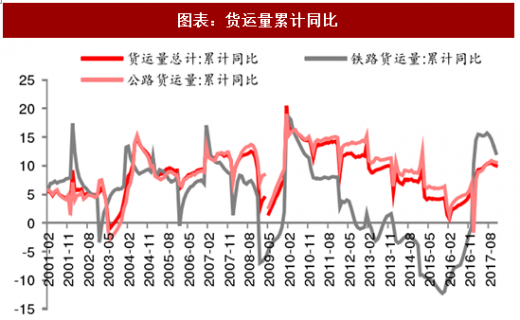

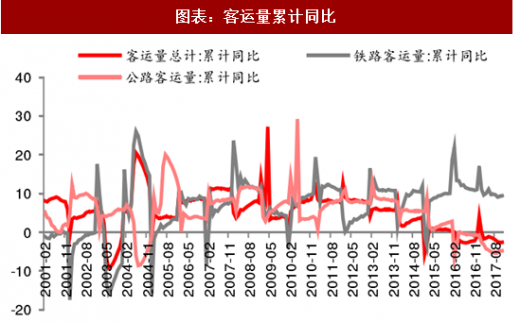

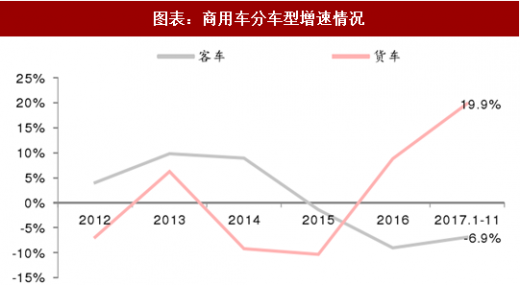

商用车:18 年整体增速在 3%左右;其中,重卡由于高基数效应同比增速下滑。2017 年受到大宗商品复苏影响,公路货运量出现较大反弹;客运量仍然受到铁路客运和私家车取代较大,预计将持续低迷。2016 年和 2017 年随着超载超限治理的实施、重卡替换周期的到来,重卡销量复苏,连续 2 年增速高于 30%。2018 年货运量持续向好,但受高基数压力,重卡同比增速将低于 2017 年。预计 17 年商用车整体增速 3%左右。

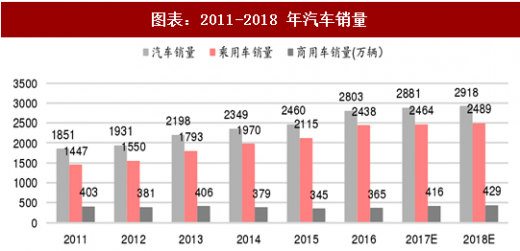

整体来看,下行周期叠加购置税完全退出,2018 年汽车销量预计 2917 万辆,增速预计 1%左右。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。