客车销量同比下滑。客车总销量自 2014 年达到 60 万辆后,连续三年下滑,客车今年前10 月累计销售 39.25 万辆,去年同期销售 40.01 万辆,同比下滑 6.67%;其中大客销售 5.8 万辆, 去年同期销售 6.0 万辆,下滑 3.45%;中客销售 4.5 万辆,去年同期销售 5.8 万辆,同比下滑 22.66%;轻客销量 27.6 万辆,同比去年的 28.8 万辆,同比下滑 4.22%,中客下滑比例较大。

中客的销量下滑较大。轻客 2017 年前 10 个月销售 27.6 万辆, 去年同期销售 28.8 万辆, 同比略有下降。中客销量的下滑比例较大。从大中客月度销量来看,部分车企销量下滑 30%以上,进入下半年后,销量环比略有复苏。

两方面因素制约了中大客的销量增长。客车销量的下滑,与国家的基础建设有关,铁路、高铁对公路运输的分流影响长期存在,铁路的八纵八横以及地铁的修建,挤压大中客增长空间;另一方面,16 年底的客车销售冲量对于中大客透支较为严重,16 年 11-12 月共销售 5.2 万辆,直接导致 17 年上半年有较大压力,并且拉高了 2016 年基数,使得同比数据较差。

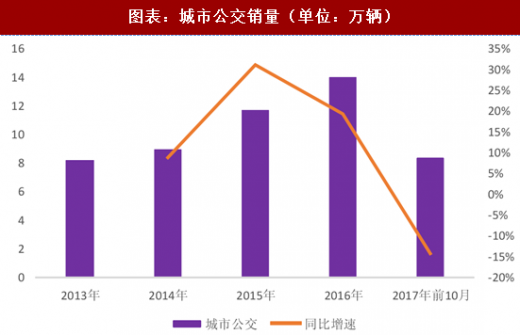

城市公交是客车的一大主要销售用途。城市公交主要系去年底抢装,销售基数较高透支了今年的销量。今年城市客车前十个月销量 8 万辆,同比下滑 14.21%,预计全年下滑将超过 14%。2018 年新能源公交采购补贴金额降低以及运营性车辆 3 万公里的补贴要求,将有利于行业供销平衡,避免行业的骗补与突击销售。

城市公交是客车的一大主要销售用途。城市公交主要系去年底抢装,销售基数较高透支了今年的销量。今年城市客车前十个月销量 8 万辆,同比下滑 14.21%,预计全年下滑将超过 14%。2018 年新能源公交采购补贴金额降低以及运营性车辆 3 万公里的补贴要求,将有利于行业供销平衡,避免行业的骗补与突击销售。

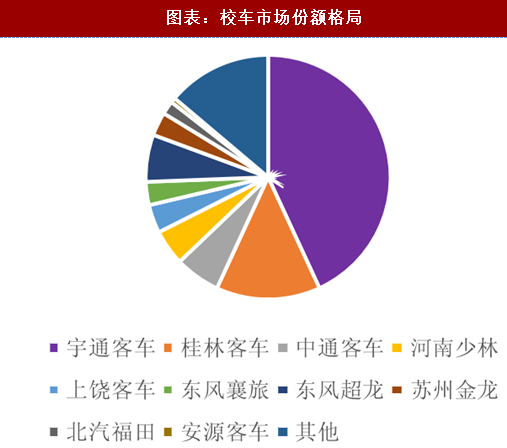

校车的增长较为稳定,每年在 1万 5千辆左右。2017年前10月校车销量同比下滑11.47%,预计全年销量将低于去年,主要系客车整体增长率放缓所致。从市场占有率上看,校车前十名销量占据校车市场 85%的市场份额,宇通客车一家独大,市场占有率达到 43%,预计明年校车销量无大幅度改变。

校车的增长较为稳定,每年在 1万 5千辆左右。2017年前10月校车销量同比下滑11.47%,预计全年销量将低于去年,主要系客车整体增长率放缓所致。从市场占有率上看,校车前十名销量占据校车市场 85%的市场份额,宇通客车一家独大,市场占有率达到 43%,预计明年校车销量无大幅度改变。

预计 17 年年底料客车销售无冲量,2018 年销量较 2017 年有增长。新能源补贴的退坡将使得行业趋于理性;同时,3 万公里的补贴要求使得企业的财务负担较重,促进了行业洗牌,进一步打击了冲量骗补贴的情况。我们综合认为 17 年后两个月不会出现年底销售冲量行为。18 年的客车销量将有增长。

预计 17 年年底料客车销售无冲量,2018 年销量较 2017 年有增长。新能源补贴的退坡将使得行业趋于理性;同时,3 万公里的补贴要求使得企业的财务负担较重,促进了行业洗牌,进一步打击了冲量骗补贴的情况。我们综合认为 17 年后两个月不会出现年底销售冲量行为。18 年的客车销量将有增长。

参考观研天下发布《2018-2023年中国客车市场竞争现状分析及投资方向评估分析十三五报告》

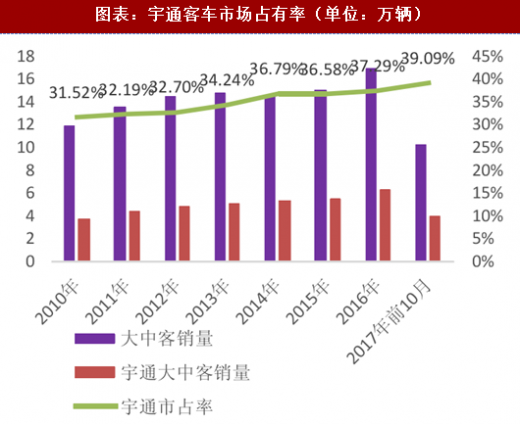

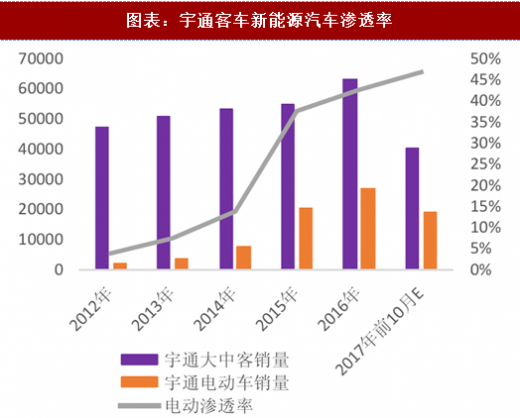

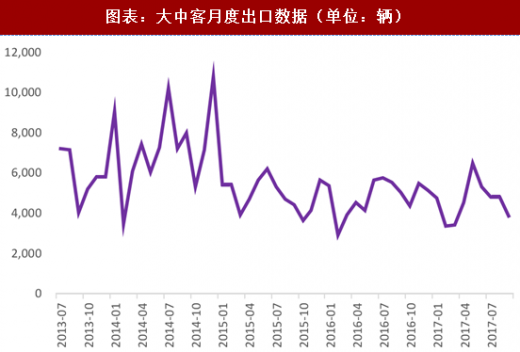

2018 年建议买高市占率的龙头企业,重点推荐宇通客车。在 17 年销量下滑的情况下,宇通客车股价逆市上涨,主要源自公司市占率提高,同时电动化比例上升。宇通市场占有率从 2010 年 31.52%提升至 39.09%,市场占有率逐渐提升;公司新能源汽车占比 40%多一些,预计未来仍有电动化空间,目前电动化渗透率较高的城市为一线城市,未来二三线城市公交电动化率预计仍有翻倍空间;预计海外出口方面,随着一带一路政策的拉动,海外亚非拉美仍有较多空间可以抢占,目前出口数量在低位,中大客月度出口约为4000 量,距离 14 年高点仍有较大空间,未来出口将有较好预期。

2018 年建议买高市占率的龙头企业,重点推荐宇通客车。在 17 年销量下滑的情况下,宇通客车股价逆市上涨,主要源自公司市占率提高,同时电动化比例上升。宇通市场占有率从 2010 年 31.52%提升至 39.09%,市场占有率逐渐提升;公司新能源汽车占比 40%多一些,预计未来仍有电动化空间,目前电动化渗透率较高的城市为一线城市,未来二三线城市公交电动化率预计仍有翻倍空间;预计海外出口方面,随着一带一路政策的拉动,海外亚非拉美仍有较多空间可以抢占,目前出口数量在低位,中大客月度出口约为4000 量,距离 14 年高点仍有较大空间,未来出口将有较好预期。

中客的销量下滑较大。轻客 2017 年前 10 个月销售 27.6 万辆, 去年同期销售 28.8 万辆, 同比略有下降。中客销量的下滑比例较大。从大中客月度销量来看,部分车企销量下滑 30%以上,进入下半年后,销量环比略有复苏。

两方面因素制约了中大客的销量增长。客车销量的下滑,与国家的基础建设有关,铁路、高铁对公路运输的分流影响长期存在,铁路的八纵八横以及地铁的修建,挤压大中客增长空间;另一方面,16 年底的客车销售冲量对于中大客透支较为严重,16 年 11-12 月共销售 5.2 万辆,直接导致 17 年上半年有较大压力,并且拉高了 2016 年基数,使得同比数据较差。

图表:客车年销售量(单位:万辆)

图表:中大客年度销量(单位:万辆)

图表:中大客月度销量(单位:辆)

图表:城市公交销量(单位:万辆)

图表:校车年度销售量(单位:辆)

图表:校车市场份额格局

参考观研天下发布《2018-2023年中国客车市场竞争现状分析及投资方向评估分析十三五报告》

图表:宇通客车近一年股价表现

图表:宇通客车净利润与股息率(单位:亿)

图表:宇通客车毛利率与同行业对比

图表:宇通客车市场占有率(单位:万辆)

图表:宇通客车新能源汽车渗透率

图表:大中客月度出口数据(单位:辆)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。