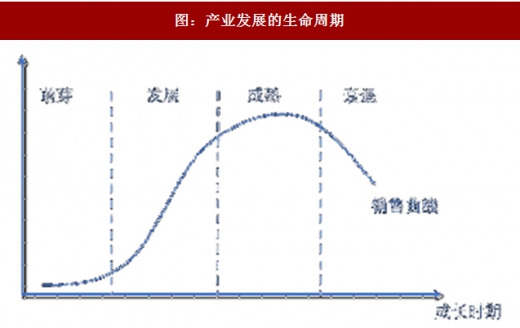

汽车产业按生命周期顺序经历新车、二手车、维修保养、拆解回收的过程。二手车、售后零部件、拆解回收都属于售后市场的范畴。其规模与汽车保有量相关。随着汽车保有量的增长,四个板块顺次轮动。各子行业也有独自的演进路径,都会经历“从发展,到成熟、到衰退”的发展过程,最终诞生出明星企业。

图:汽车产业链

图:产业发展的生命周期

我们按新车销量和保有量的增速,把汽车产业的发展划分为高速增长、稳定增长、低速增长、成熟期四个阶段。

第一阶段,高速增长期:新车销量和保有量都有两位数的增长。新车销售弹性最大。

第二阶段稳定增长期新车销量和保有量个位数增长。二手车销量超过新车。

第三阶段:低速增长期:新车销售不再增长,保有量微增长。维修保养市场整合。

第四阶段:成熟期:新车销售和保有量都不再增长。拆解回收市场的机遇。

图:汽车阶段划分标准。

图:预估美国汽车产业链市场规模(亿美元)

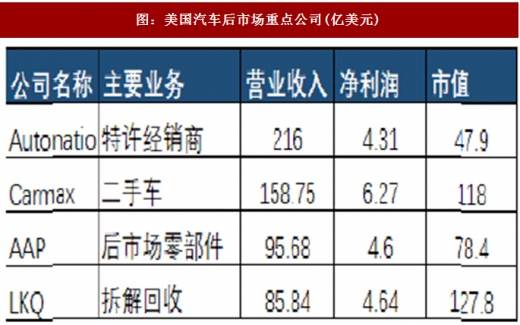

图:美国汽车后市场重点公司(亿美元)

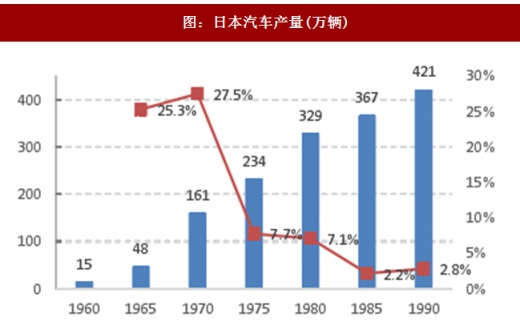

以日本为例。我们将1960年至今的日本汽车发展史分为,1960年一1974年的高速增长期、1974年一1992年的稳定增长期、1992年一2000年的低速增长期、2000年至今的成熟期四个阶段。

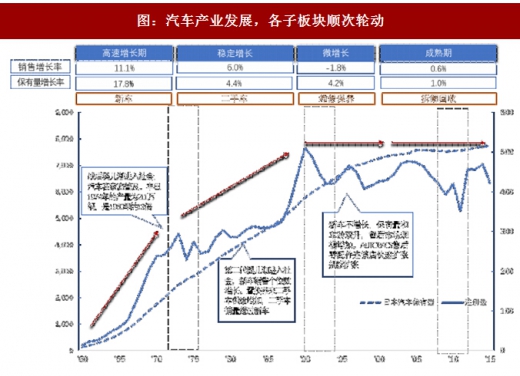

图:汽车产业发展,各子板块顺次轮动

(1)1960一1974年,高速增长期。汽车产业高速增长,新车弹性大。这一阶段,新车销量和汽车保有量都有两位数的增长,汽车开始在社会普及。汽车消费以家庭首辆车为主,用于出行刚需。

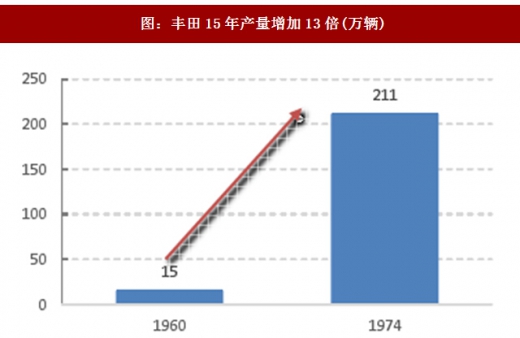

从全产业链来看,主机厂的增速最快。丰田1974年的产量为211万辆,是1960年的13倍。这一时期,二手车市场规模小,行业秩序混乱。主要参与主体为小型经销商和经纪人。

图:日本汽车产量(万辆)

图:丰田15年产量增加13倍(万辆)

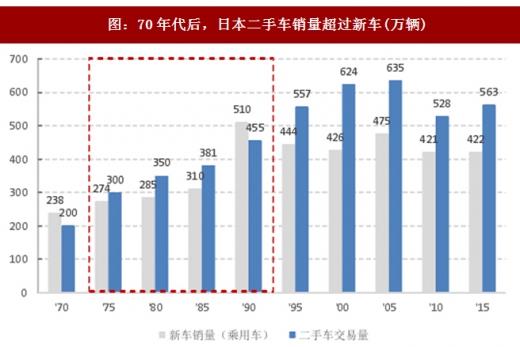

(2)1974一1992年,稳定增长期。二手车市场蓬勃发展,销量超新车。这一阶段,新车销量和保有量增速下降到个位数,汽车消费转为家庭换购和增购需求。新车置换率增加,二手车供给上升。

1970年,日本乘用车保有量为84辆/千人,日本新车销售407万辆,二手车交易量为200万辆左右。到1985年日本乘用车保有量为230辆/千人,新车销售550万辆,二手车交易量已经达到572万辆,超过同期新车销量。

图:70年代后,日本二手车销量超过新车(万辆)

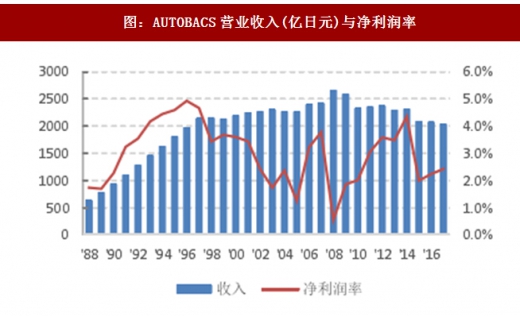

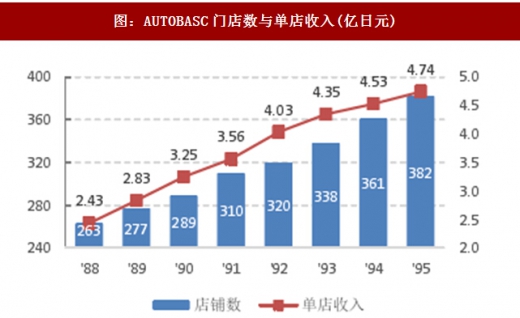

AUTOBACS成立于1947年,为日本最大的汽修连锁店。公司主要经营汽车零部件批发,可提供轮胎、机油、电池、音响等配件。19881998年这段时间是公司的快速增长期,公司的收入复合增速为12.9%。在1988年到1995年间,公司门店数从263家,增长到382家,单店收入从2.43亿日元上升至4.74亿日元。

图:AUTOBACS营业收入(亿日元)与净利润率

图:AUTOBASC门店数与单店收入(亿日元)

(4)2000年以后,汽车产业成熟期,拆解回收市场的机遇。这一时期,汽车销量和保有量都不再增长,车龄增至10年以上,报废率上升至1附近。拆解回收市场开始启动。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与投资前景预测》

美国报废汽车拆解处理行业整体规模已经达到700亿美元左右,占美国循环经济整体产值的三分之一。每年可回收废钢铁1600万吨,废铝85万吨,废轮胎38.6万吨,以及超过4.6万吨的可再制造零部件。LKQ公司是美国最大的拆解回收公司。公司成立于1998年,之后通过不断的收购并购,扩大规模。2016年,LKQ营业收入为85.84亿美元,净利润为4.64亿美元,市值超过120亿美元。

图:美国汽车车龄(年)

图:美国LKQ市值(亿美元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。