中国二手车市场从 20 世纪 80 年代发展至今,已经有 30 多年历史。1998 年以前,二手车市场以车贩子倒车为主要方式,基本上没有正规的二手车经销商。2000 年开始,我国的二手车市场开始步入快速发展阶段,开始成为汽车市场的重要组成部分。

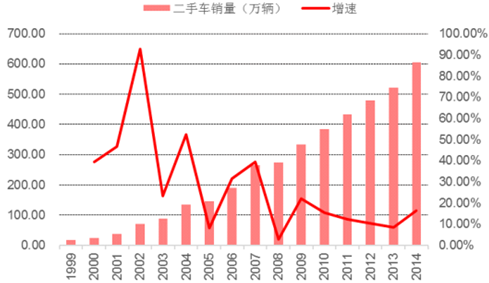

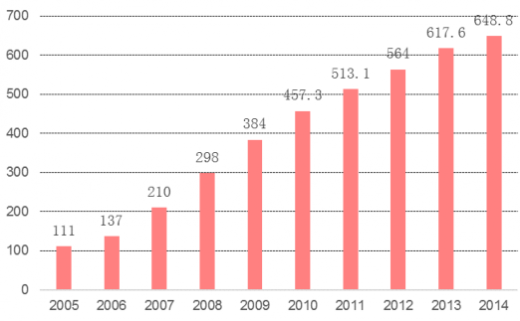

自 1999 年来,我国二手车销量由刚开始的 18 万辆增长到 2014 年的 600 万辆,15 年间增长了 33 倍,年平均增速为 25%。二手车平均交易价格自 2005 年来也逐年增长,由 05 年的 3 万元增长到 14 年的 6 万元,10 年增长了 1 倍,年平均增长率为 8%。从近几年数据来看,我国二手车与新车年销量之比约为 1:4,而美国成熟的汽车市场中,两者比例大约在3:1。将两者对比,假设中国千人汽车保有量达到美国的一半,新旧车销量能到达 1:1,二手车平均价格以 6 万元计,结合两国人口数量对比,估计中国二手车市场有近 2 万亿的市场空间。

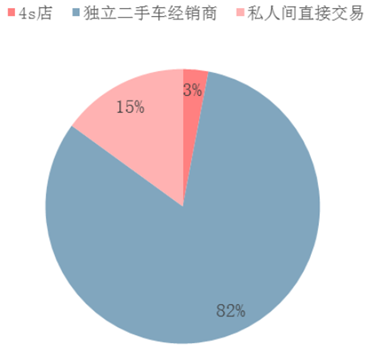

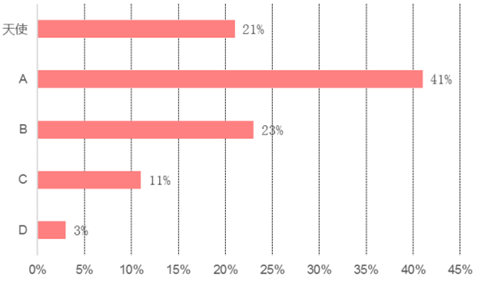

目前二手车市场主要分为三类渠道:整车厂经销商 (4S 店)、独立二手车经销商(大小车商和二手车品牌连锁店)以及私人间之间交易。这三类模式在二手车市场中的份额分别为:3%,82%,15%。

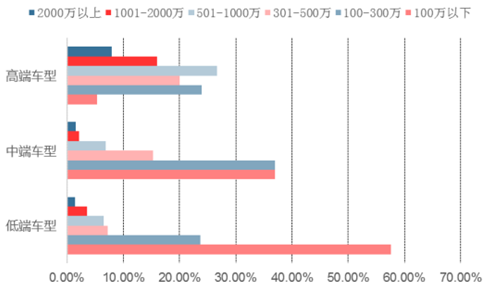

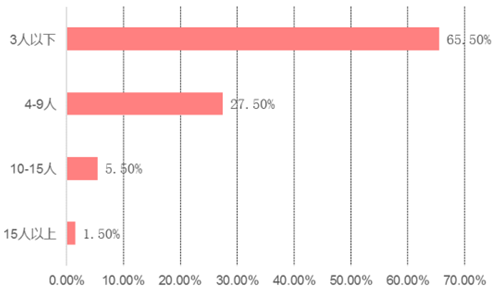

独立二手车经销商是目前国内二手车的主要渠道,占据 82%的市场份额。行业分散,数量众多,规模参差不齐,有年营业额超过 2000 万的大经销商,也有年营业额在 100 万以下的小经销商。其中经销商的规模越小,越偏向低端车型。 盈利水平也不平均, 毛利率从 3%到 10%以上不等。 其中小车商, 也即所谓的黄牛占绝大多数,雇佣工人数在 3 人以下的经销商大约占了 66%。

独立二手车经销商是目前国内二手车的主要渠道,占据 82%的市场份额。行业分散,数量众多,规模参差不齐,有年营业额超过 2000 万的大经销商,也有年营业额在 100 万以下的小经销商。其中经销商的规模越小,越偏向低端车型。 盈利水平也不平均, 毛利率从 3%到 10%以上不等。 其中小车商, 也即所谓的黄牛占绝大多数,雇佣工人数在 3 人以下的经销商大约占了 66%。

随着二手车市场的发展与成熟,在信息越加透明,评价体系越加规范的情况下,整个二手车经销商市场规模化将加强,众多的小车商车源将受到挤压,其中部分二手车经销商破裂,但对于少数优秀的企业,同样也会抓住机遇快速发展,成长为该领域的品牌二手车连锁店,车王二手车就是其中的代表。

车王二手车是中国目前最大的二手车零售连锁店,目前全国有 20 多家实体店,2015 年,车王共计销售二手车超过 1 万辆,同比增幅超过 60%,销售额为 21 亿元。至今车王累计销售了 30000 余台二手车,累计销售金额约 50 亿元。

车王的商业模式:是典型的 O2O模式,即线上平台搭配线下二手车收购、整备、销售和售后一站式 “超市”的重模式,核心在于通过规模化采购降低成本,再通过整备翻新直接为消费者提供质量更好的二手车,利润就来自于收购与售卖之间的差价,另外还积极发展金融服务业务。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

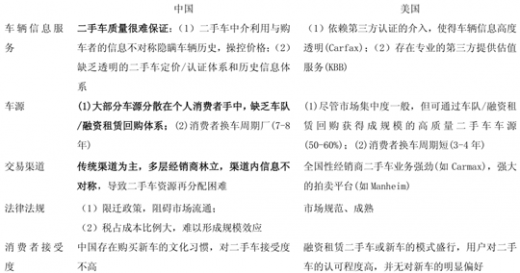

与美国等成熟市场相比,我国二手车市场发展尚存多种结构性问题,比如市场透明度低、车源分散、交易渠道单一、限迁、消费者对二手车接受度较低。但随着市场自身的发展以及政府的重视,国内二手车市场将加快发展。

自 2010 年来,私家车成为规模化现象,我国汽车保有量以每年 1700--2500 万辆的速度增长,截止到 2015 年底,国内汽车保有量突破 1.7 亿,而按照一般规律,5-6 年是最常见的换车年限,有将近 2000 万辆私家车或将进入流通市场。

与国外发达国家相比, 国内 4s 店在二手车市场所占份额远远低于国外发达国家。 受新车销售利润下滑影响, 4s 店将逐渐重视发展二手车业务,并推动整个二手车市场的发展: (1)置换业务能为 4s 店带来大量地二手车源。比如在美国,经销商 55%的二手车源来自于消费者的置换业务。(2)品牌实体经营更容易获得消费者信赖。基于 4S 店的整备、整修等技术优势,消费者对 4S 店提供的二手车维保服务更为放心。品牌信誉是消费者购车重点考虑的因素之一。

传统二手车交易渠道有三个缺点:车况不透明、价格不透明、车型需求匹配困难。为了解决这些问题,随着互联网的发展,二手车电商自 2003 年进入视野,2014 年进入爆发期。

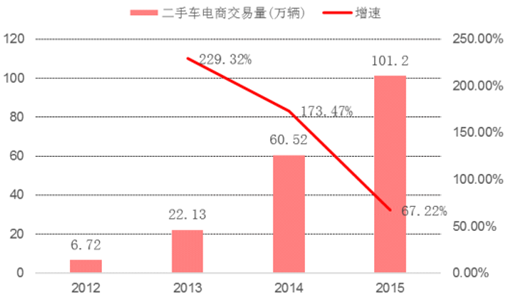

2015 年以来,资本涌进二手车市场,融资额度不断刷新创投消息。2 月 9 日,车易拍 D 轮融资 1.1 亿美元,人人网领投;3 月 18 日,优信 C 轮融资 1.7 亿美元,百度等投资;8 月 3 日,人人车 C 轮融资 8500 万美元,腾讯领投;9 月 1 日,车猫网 B 轮融资 12 亿元,创始团队来自阿里,战略合作方有新成立的阿里汽车,而创始人称,计划融资额实为 1/3。2015 年,线上二手车交易量达到了 101.2 万辆,增长率 67.22%,在整个二手车市场中渗透率为 10%,发展迅猛。

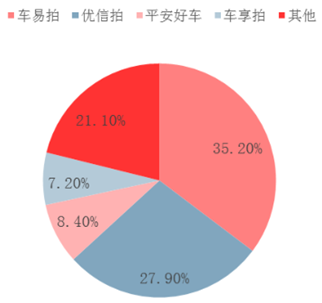

从数据上看, 2015 年二手车电商市场中, 交易额的前三甲是: 车易拍、 优信拍、 平安好车, 各占市场的 35%,28%,8.4%;而车易拍、优信拍的模式是 B2B,平安好车的模式是 C2B,以目前而言,二手车电商市场中,主流模式还是 2B(B2B\C2B)。

二手车电商形成如此格局的主要原因如下:

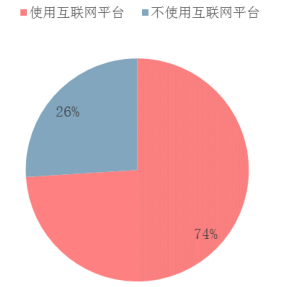

(1)早期 C 端买方对于在线交易的接受程度较低,B 端车商、零售商仍是最主要的线上交易者,而事实上他们也是第一批受益于二手车电商的群体。数据显示,近 80%的经销商会使用互联网平台辅助工作;平均接近15%的车源来自于互联网拍卖。

(2) 早期 B 端车商占据着二手车市场的主流, 电商在发展的过程中很难直接绕开他们。独立经销商占据了二手车市场 82%的份额,说明 82%的消费者还是习惯于从车商那里拿车; 直接颠覆 B 端车商,面向 c 端客户,很容易失败。所以早期,被淘汰的电商主要就是 2c 的,相反 2B 模式的车易拍和优信拍暂时成为了二手车电商市场上的主流。若是电商在发展过程中要硬生生的绕过他们,可能还没来得及颠覆,就先失败了。

预计二手车电商的渗透率将进一步提高:

从数据上来看,电商对二手车的渗透率还很低,不到 10%,远未到达市场饱和近几年,商业模式渐渐成熟,网民数量也增长到一定程度。且经过去年一年广告的轰炸,使普通民众知道了二手车电商这个概念,并且知道电商存在价格优势。

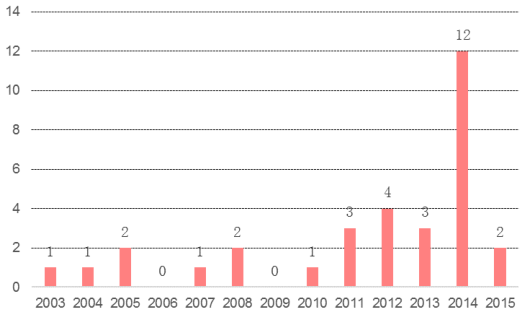

2014 年成立了 12 家电商,2015 年只有一家电商成立,而从 15 年开始,已经陆续倒下了 15 家电商;而从资本的角度来看,2015 年二手车电商巨额融资,BAT 进场,几乎等同于风口已经开启。

我国历年二手车销量

我国历年二手车平均价格

自 1999 年来,我国二手车销量由刚开始的 18 万辆增长到 2014 年的 600 万辆,15 年间增长了 33 倍,年平均增速为 25%。二手车平均交易价格自 2005 年来也逐年增长,由 05 年的 3 万元增长到 14 年的 6 万元,10 年增长了 1 倍,年平均增长率为 8%。从近几年数据来看,我国二手车与新车年销量之比约为 1:4,而美国成熟的汽车市场中,两者比例大约在3:1。将两者对比,假设中国千人汽车保有量达到美国的一半,新旧车销量能到达 1:1,二手车平均价格以 6 万元计,结合两国人口数量对比,估计中国二手车市场有近 2 万亿的市场空间。

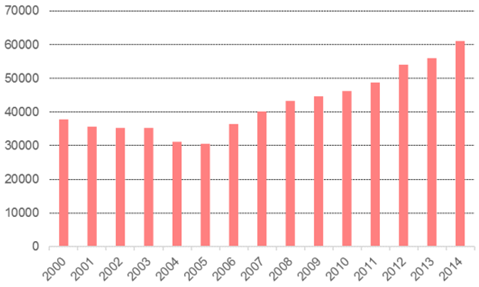

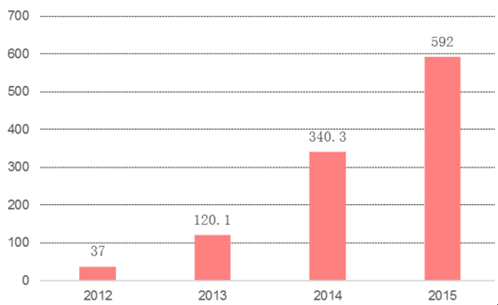

中国二手车市场规模(亿元)

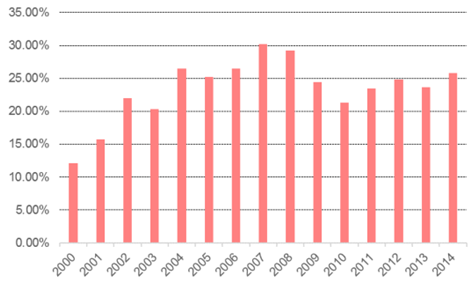

历年二手车、新车销量比值

目前二手车市场主要分为三类渠道:整车厂经销商 (4S 店)、独立二手车经销商(大小车商和二手车品牌连锁店)以及私人间之间交易。这三类模式在二手车市场中的份额分别为:3%,82%,15%。

我国二手车市场格局分布

二手车经销商规模分布

二手车经销商雇佣工人数量分布情况

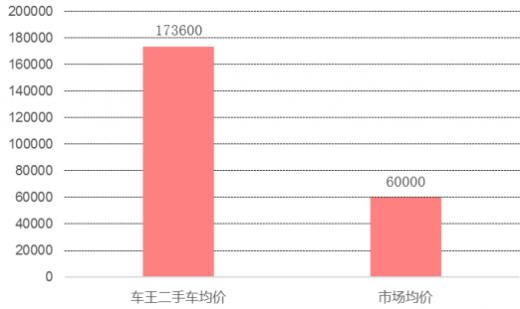

随着二手车市场的发展与成熟,在信息越加透明,评价体系越加规范的情况下,整个二手车经销商市场规模化将加强,众多的小车商车源将受到挤压,其中部分二手车经销商破裂,但对于少数优秀的企业,同样也会抓住机遇快速发展,成长为该领域的品牌二手车连锁店,车王二手车就是其中的代表。

车王二手车是中国目前最大的二手车零售连锁店,目前全国有 20 多家实体店,2015 年,车王共计销售二手车超过 1 万辆,同比增幅超过 60%,销售额为 21 亿元。至今车王累计销售了 30000 余台二手车,累计销售金额约 50 亿元。

车王线下店铺数量

车王的商业模式:是典型的 O2O模式,即线上平台搭配线下二手车收购、整备、销售和售后一站式 “超市”的重模式,核心在于通过规模化采购降低成本,再通过整备翻新直接为消费者提供质量更好的二手车,利润就来自于收购与售卖之间的差价,另外还积极发展金融服务业务。

车王零售二手车均价与市场均价对比

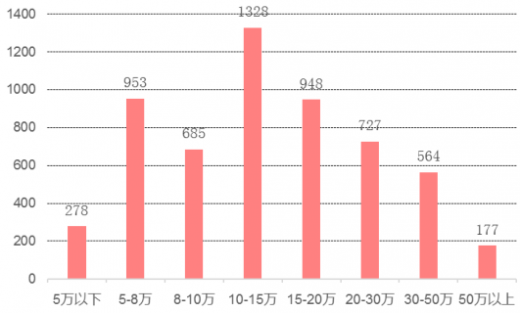

车王零售车价格分布

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

与美国等成熟市场相比,我国二手车市场发展尚存多种结构性问题,比如市场透明度低、车源分散、交易渠道单一、限迁、消费者对二手车接受度较低。但随着市场自身的发展以及政府的重视,国内二手车市场将加快发展。

二手车市场发展结构性问题

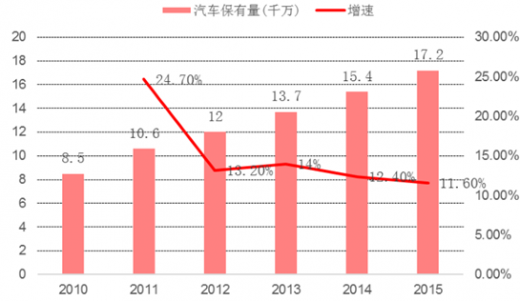

自 2010 年来,私家车成为规模化现象,我国汽车保有量以每年 1700--2500 万辆的速度增长,截止到 2015 年底,国内汽车保有量突破 1.7 亿,而按照一般规律,5-6 年是最常见的换车年限,有将近 2000 万辆私家车或将进入流通市场。

我国汽车保有量变化

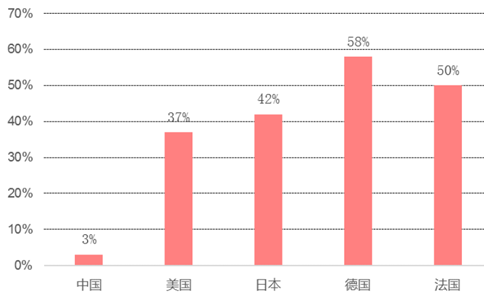

与国外发达国家相比, 国内 4s 店在二手车市场所占份额远远低于国外发达国家。 受新车销售利润下滑影响, 4s 店将逐渐重视发展二手车业务,并推动整个二手车市场的发展: (1)置换业务能为 4s 店带来大量地二手车源。比如在美国,经销商 55%的二手车源来自于消费者的置换业务。(2)品牌实体经营更容易获得消费者信赖。基于 4S 店的整备、整修等技术优势,消费者对 4S 店提供的二手车维保服务更为放心。品牌信誉是消费者购车重点考虑的因素之一。

国内外整车厂经销商在在二手车市场份额对比

传统二手车交易渠道有三个缺点:车况不透明、价格不透明、车型需求匹配困难。为了解决这些问题,随着互联网的发展,二手车电商自 2003 年进入视野,2014 年进入爆发期。

自2003年来国内二手车电商成立数量

自2003 年来国内二手电商投融资事件的分类

2015 年以来,资本涌进二手车市场,融资额度不断刷新创投消息。2 月 9 日,车易拍 D 轮融资 1.1 亿美元,人人网领投;3 月 18 日,优信 C 轮融资 1.7 亿美元,百度等投资;8 月 3 日,人人车 C 轮融资 8500 万美元,腾讯领投;9 月 1 日,车猫网 B 轮融资 12 亿元,创始团队来自阿里,战略合作方有新成立的阿里汽车,而创始人称,计划融资额实为 1/3。2015 年,线上二手车交易量达到了 101.2 万辆,增长率 67.22%,在整个二手车市场中渗透率为 10%,发展迅猛。

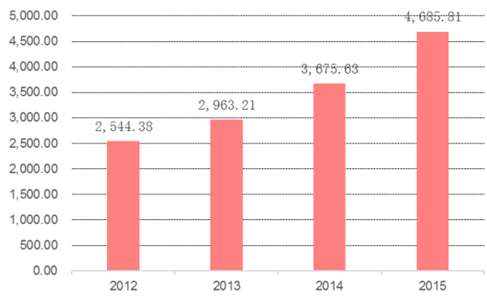

国内二手车电商交易量

国内二手车电商交易额(亿元)

从数据上看, 2015 年二手车电商市场中, 交易额的前三甲是: 车易拍、 优信拍、 平安好车, 各占市场的 35%,28%,8.4%;而车易拍、优信拍的模式是 B2B,平安好车的模式是 C2B,以目前而言,二手车电商市场中,主流模式还是 2B(B2B\C2B)。

2015年二手车电商交易份额

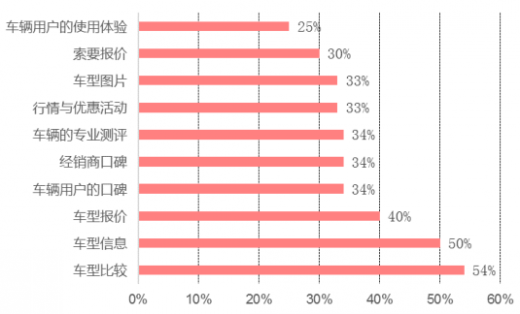

(1)早期 C 端买方对于在线交易的接受程度较低,B 端车商、零售商仍是最主要的线上交易者,而事实上他们也是第一批受益于二手车电商的群体。数据显示,近 80%的经销商会使用互联网平台辅助工作;平均接近15%的车源来自于互联网拍卖。

2015 年经销商中使用互联网平台的比例

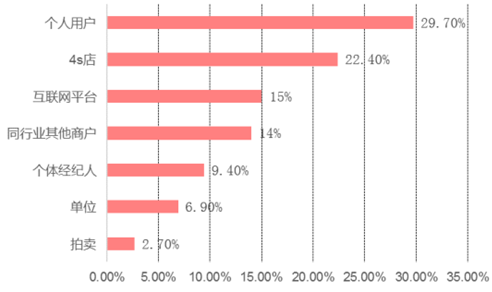

二手车经销商的车源渠道

(2) 早期 B 端车商占据着二手车市场的主流, 电商在发展的过程中很难直接绕开他们。独立经销商占据了二手车市场 82%的份额,说明 82%的消费者还是习惯于从车商那里拿车; 直接颠覆 B 端车商,面向 c 端客户,很容易失败。所以早期,被淘汰的电商主要就是 2c 的,相反 2B 模式的车易拍和优信拍暂时成为了二手车电商市场上的主流。若是电商在发展过程中要硬生生的绕过他们,可能还没来得及颠覆,就先失败了。

预计二手车电商的渗透率将进一步提高:

从数据上来看,电商对二手车的渗透率还很低,不到 10%,远未到达市场饱和近几年,商业模式渐渐成熟,网民数量也增长到一定程度。且经过去年一年广告的轰炸,使普通民众知道了二手车电商这个概念,并且知道电商存在价格优势。

2004-2014年中国网民的增长

消费者通过网站了解车辆信息的意愿

2014 年成立了 12 家电商,2015 年只有一家电商成立,而从 15 年开始,已经陆续倒下了 15 家电商;而从资本的角度来看,2015 年二手车电商巨额融资,BAT 进场,几乎等同于风口已经开启。

自2003年来国内二手车电商成立数量

自2003年来国内二手电商投融资事件的分类

2015年倒闭汽车电商公司名单

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。